Gisteravond kondigde de Federal Reserve (VS) een renteverlaging aan.

Hier is de uitleg van Jerome Powell.

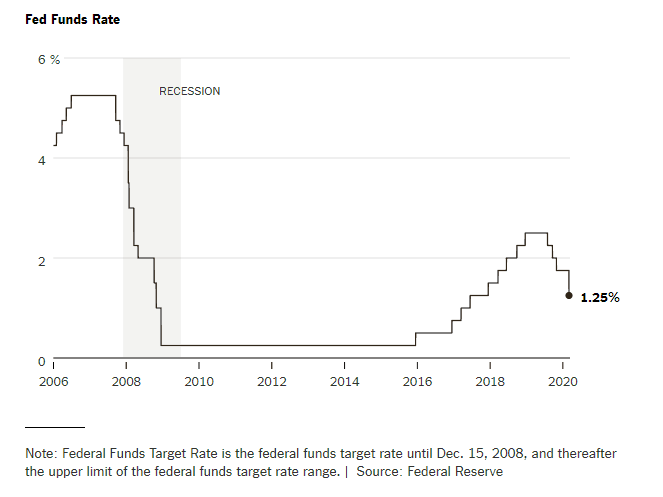

Tijdens de laatste financiële crisis heeft de Federal Reserve de zaken weer in evenwicht kunnen brengen door de rente over de hele linie actief te verlagen.

Dit was een stimulans voor de economie – simpelweg omdat geld goedkoper maken om te lenen betekent dat bedrijven, grote bedrijven en consumenten vandaag kunnen blijven lenen en een kans hebben om in de toekomst genoeg geld te verdienen.

Dit is natuurlijk te verkiezen boven bedrijven, grote bedrijven en consumenten volledig te laten instorten en nul kansen te hebben om hun leningen af te betalen.

Alles bij elkaar genomen, zoals deze man hierboven, weet ik zeker dat de meesten van ons ervoor zouden kiezen om te kunnen "leven om nog een dag te vechten" versus "Vandaag sterven, niet langer vechten".

Voorafgaand aan het coronavirus keken we al naar inversies van de rentecurve en voelden we ons chagrijnig. Vervolgens keerden de Feds met kracht de inversie van de rentecurve om. Toen gebeurde het coronavirus.

En nu dit.

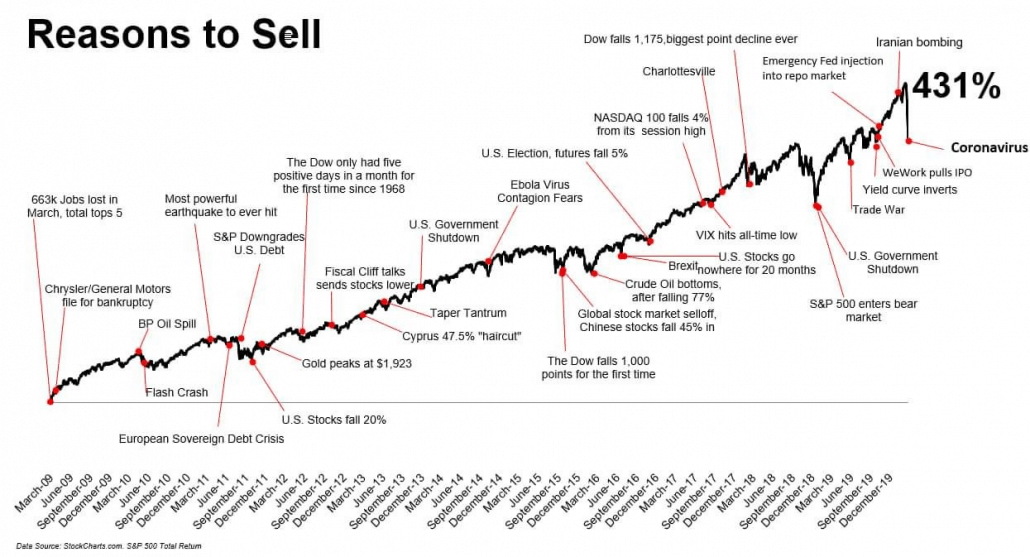

Dus waar staan we nu allemaal na de gekke achtbaanrit?

Laten we eens kijken naar enkele simpele feiten.

Natuurlijk brengt dit jullie allemaal tot de gedachte:"Shit, als de dingen zo onzeker zijn, moet ik dan niet wachten op een goed moment om binnen te komen ?”

Ik geef je een koekje. Er is nooit een goed moment om binnen te komen.

Er is altijd een reden om de markten te verkopen of weg te blijven.

Onze Intelligent Investor Immersive, of beter gezegd onze investeringsmentaliteit, filosofie en neigingen, is altijd geweest om de marktdraaiingen te negeren.

Nee, niet zoals dat.

Meer zoals dit.

We timen de markt niet echt.

Om nauwkeuriger te zijn, gebruiken we waardering als een 'timing' om een aandeel te kopen.

Het klinkt eenvoudig, maar het is niet zo eenvoudig om te doen. Naast het controleren op goedkope, controleren we ook op managementhuid in het spel, waarschijnlijkheid van frauduleuze praktijken, verplichtingen buiten de balans, enzovoort. Maar we hebben tenminste een systeem. We hebben een procedure die we kunnen gebruiken. Mijn suggestie aan de lezers is om ook zelf een goed systeem te ontwikkelen.

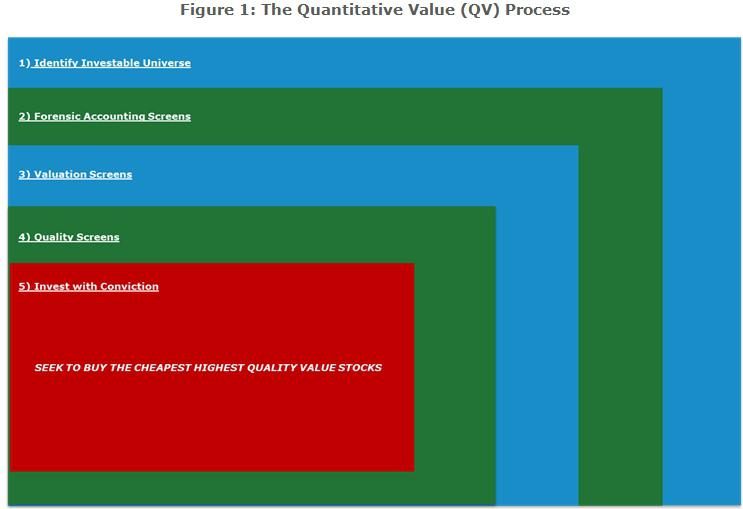

Een uitstekend startpunt is het boek Quantitative Value.

Het geeft lezers een sterke en tactische manier om hun eigen processen op te zetten voor het vinden van en beleggen in ondergewaardeerde aandelen.

Natuurlijk moet een boek zich ook vertalen naar de praktijk. Wat heb je aan lezen als je het niet kunt oefenen?

Bovenstaand boek is redelijk eenvoudig in de praktijk te brengen als je de beschikking hebt over een Bloomberg-terminal.

Al met al zou ik zeggen dat het moeilijker is om de theorie te begrijpen, omdat je gratis toegang hebt tot een terminal in de Nationale Bibliotheek en je de rest van het proces met de hand of met een abonnementsscreener online kunt doen.

Als dat allemaal te moeilijk klinkt, jammer. Er is geen gratis lunch in deze wereld. Ook wij moesten onze processen op dit systeem bouwen, zij het met iets andere metrische gegevens.

Maar ook wij betaalden de prijs. We kopen zelfs gegevens van FactSet en laten ons vervolgens een programmeerteam helpen bij het verzamelen van gegevens voor onze eigen propriëtaire screener.

Ja. Het kost veel moeite, geld en pijn. Maar dat is het niveau van vastberadenheid dat we hebben.

Wij bieden gratis kennismakingslessen aan. Daarin demonstreren we de belangrijkste bevindingen.

Als je aan het einde ervan bent, en als je het boek hebt doorgenomen en het te moeilijk vond om het uit te voeren, kom dan gerust voor onze cursus. Maar neem alsjeblieft in ieder geval de gratis les door om te zien of het geschikt voor je is.

We hebben ons nooit op ons gemak gevoeld bij mensen die gewoon rechtstreeks naar de cursus wilden gaan, omdat beleggen veel op religie lijkt.

Soms heb je een bepaalde gedachte over de markt. We zijn op lange termijn (houdperiode van 3 jaar tot voor altijd ) investeerders. Geen korte termijn handelaren.

Met andere woorden, je moet jezelf kennen.

Samengevat;

Ik hoop dat dit nuttig voor u is geweest.

Deze week duiken we in goed gedrag, slecht gedrag en gedragswetenschap.

Hoe u driemaandelijkse geschatte belastingbetalingen kunt doen

Softwareaandelen krijgen (opnieuw) een klap in het gezicht

5 tekenen dat de aandelenmarkt een omslagpunt heeft bereikt

Bestrijd de risico's die inflatie kan vormen voor een lang en succesvol pensioen