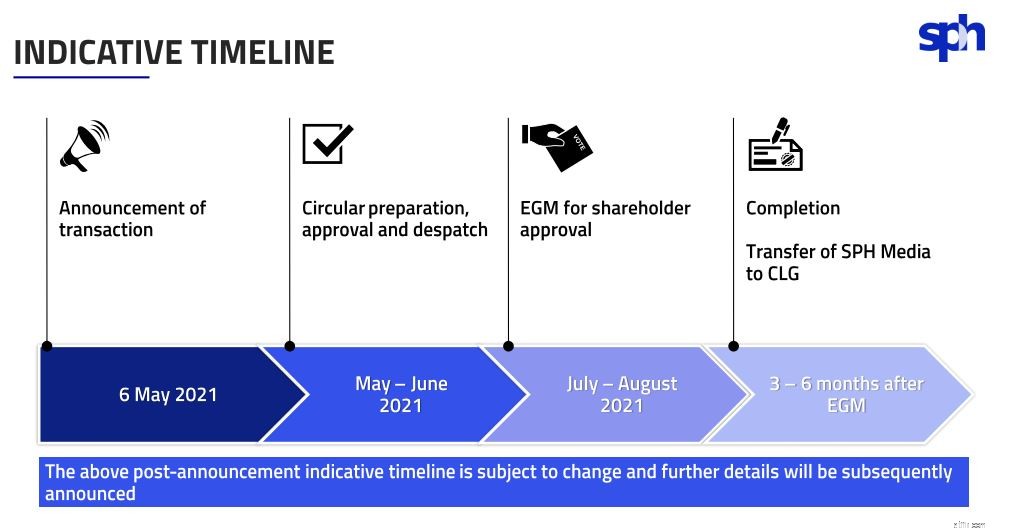

Op 6 mei 2021, als onderdeel van de eerder aangekondigde strategische herziening, zal Singapore Press Holding (SPH) zijn mediaactiviteiten overdragen aan een non-profitentiteit te midden van de voortdurende uitdaging van dalende inkomsten uit zijn mediasegment.

Dit is belangrijk nieuws, niet alleen voor de aandeelhouders, maar ook voor Singaporezen, aangezien deze in de toekomst een impact zouden hebben op de journalistiek, of het nu goed of slecht is.

In dit artikel zullen we uiteenzetten waar deze deal over gaat en het bedrijf van SPH evalueren zonder zijn media-entiteit.

Singapore Press Holdings Ltd is een van Singapore's nieuwsorganisaties, haar kernactiviteit is de publicatie van kranten, tijdschriften en boeken in zowel gedrukte als digitale edities. Het bezit ook andere digitale producten, online advertenties, radiostations en buitenmedia.

Dit zijn bekende feiten, maar wist u dat SPH ook andere niet-mediabedrijven heeft, die bijna de helft van de omzet uitmaken?

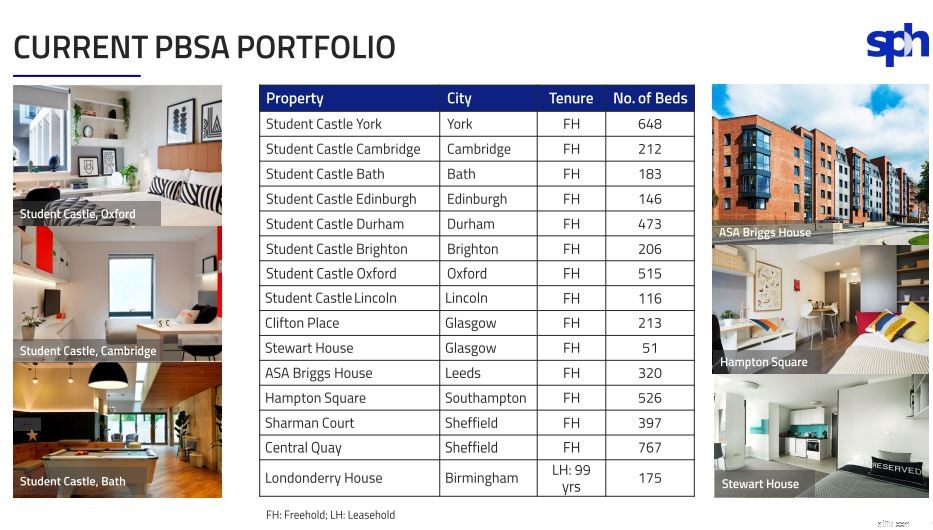

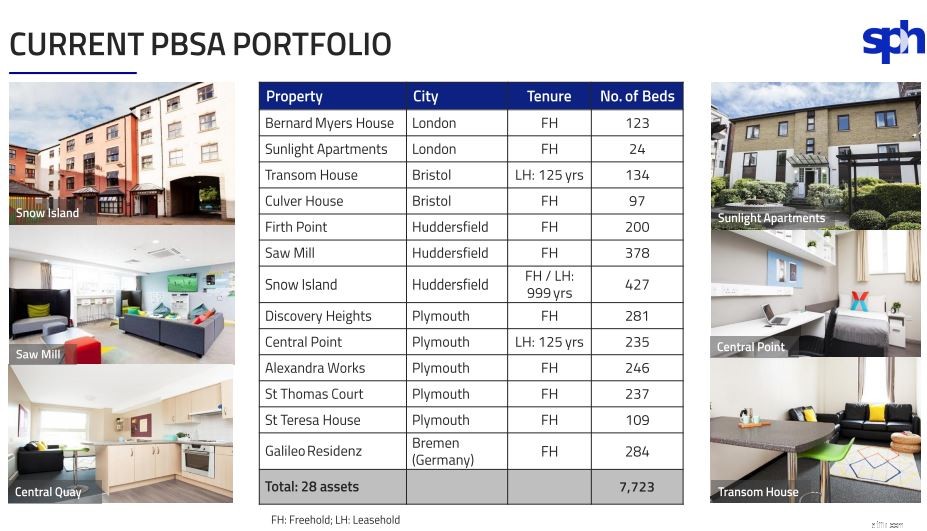

Deze bedrijven omvatten vastgoedbeleggingen, geïntegreerde ontwikkeling, speciaal gebouwde studentenhuisvesting, ouderenzorg en nog veel meer. (We zullen dit hieronder in meer detail bespreken.)

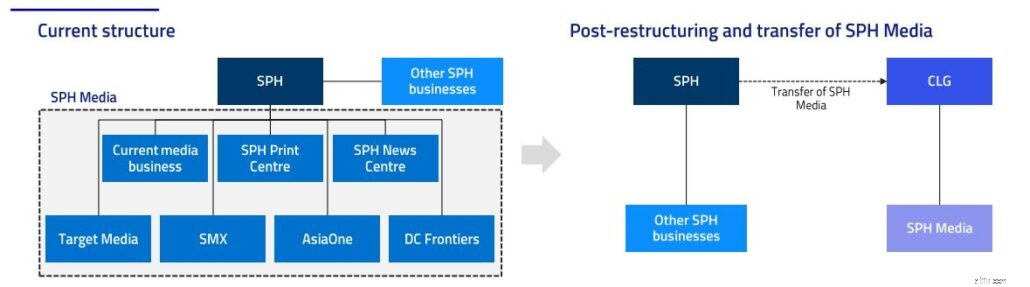

Als onderdeel van de herstructurering zal SPH al haar mediagerelateerde activiteiten overdragen aan een nieuw opgerichte naamloze vennootschap met beperkte aansprakelijkheid (“CLG”). Dit zal in fasen gebeuren:

*Meer informatie over de nieuw gevormde CLG wordt op een later tijdstip bekendgemaakt.

Een CLG is een entiteit die geen aandeelhouders of aandelenkapitaal heeft. In plaats daarvan wordt het gevormd door een groep leden om activiteiten zonder winstoogmerk uit te voeren die meestal een openbaar of nationaal belang hebben. De leden van de CLG zullen dan garant staan en toezicht houden op de bedrijfsactiviteiten.

Aangezien CLGs geen aandeelhouders heeft, hoeft het zijn eventuele winst niet uit te keren. In plaats daarvan zou elke gemaakte winst opnieuw in het bedrijf worden geïnvesteerd, waardoor het kan blijven functioneren en groeien. Leuk weetje, de National University of Singapore is een CLG.

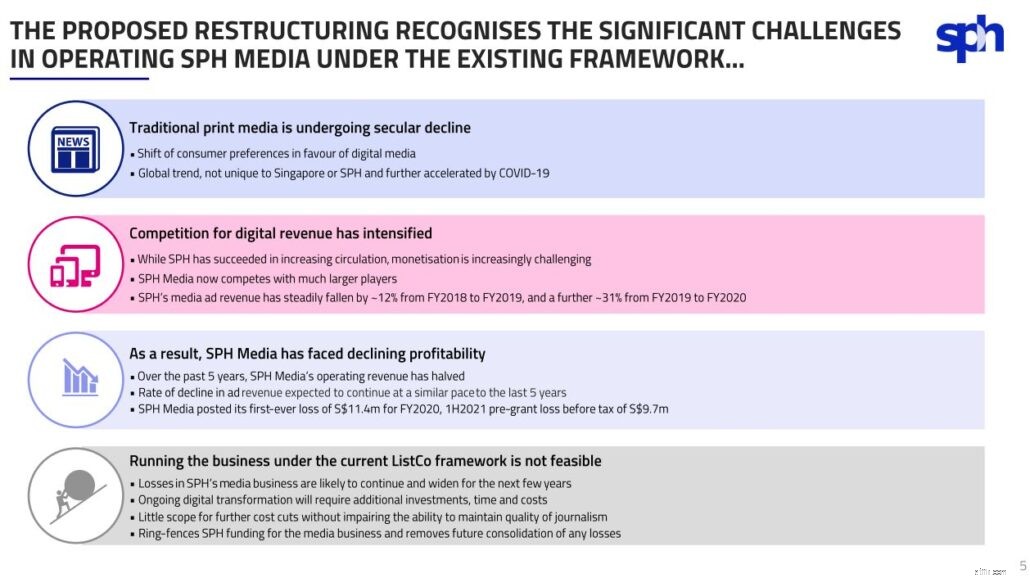

De ongekende verstoring van de media-industrie werd door SPH aangehaald als reden voor deze herstructurering.

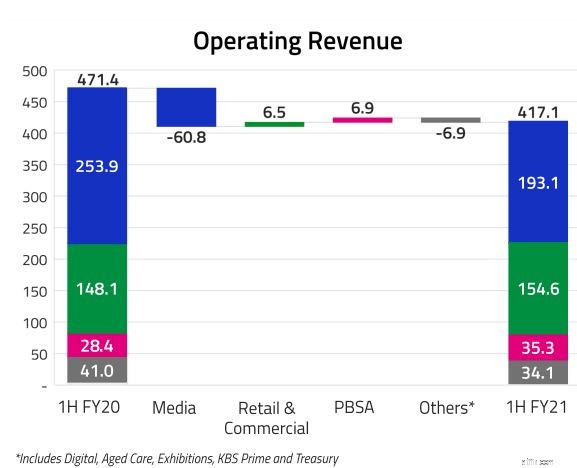

Hoewel SPH zijn digitale abonnementen en digitale advertenties heeft uitgebreid, is het niet in staat geweest de daling van de inkomsten uit gedrukte advertenties en gedrukte oplages te compenseren. Als gevolg hiervan zijn de bedrijfsopbrengsten van SPH Media de afgelopen 5 jaar gedaald.

Kijkend naar de afgelopen 17 jaar, was de 5 jaar verlies een understatement. De media-inkomsten van SPH zijn sinds 2012 zelfs aan het dalen. In 2020 is het een punt bereikt waarop het mediabedrijf van SPH voor het eerst een verlies van $ 11,4 miljoen boekte, zelfs na overweging van de Jobs Support Scheme-subsidie van S $ 28,1 miljoen.

In de toekomst verwacht SPH een verdere daling van zijn advertentie-inkomsten in dit competitieve medialandschap, aangezien het niet langer houdbaar was om dit bedrijfssegment te behouden zonder de kwaliteit van de journalistiek te beïnvloeden.

Desalniettemin, aangezien SPH begrijpt dat haar media-activiteiten een sleutelrol spelen bij het leveren van kwaliteitsnieuws en informatie aan Singaporezen, waren het beëindigen van de media-activiteiten of het fuseren geen haalbare opties.

Daarom werd de non-profitstructuur voorgesteld, waardoor SPH Media haar rol kon voortzetten en het geheel uit de SPH-entiteit kon verwijderen.

Deze herstructurering is niet zonder kosten.

In tegenstelling tot de recente CapitaLand-zaak waarin de privatisering van zijn ontwikkelingsactiviteiten gepaard gaat met het betalen van zijn aandeelhouder, is de herstructurering door SPH het tegenovergestelde. SPH zal niet alleen de kosten betalen die voortvloeien uit de voorgestelde herstructurering, maar het zal de CLG ook 'betalen' om van zijn media-activiteiten af te komen. Dus hoe is deze deal gunstig voor SPH?

Ten eerste, met de verwijdering van SPH Media, worden alle financieringsvereisten en verliezen van de financiële SPH-groep verwijderd. Dit zou dan de inkomsten van de SPH-groep stabiliseren vanaf nu naar buiten.

Ten tweede is het management van mening dat het SPH meer flexibiliteit zou geven aangezien zodra de herstructurering is voltooid, de beperkingen van de wet op de kranten en drukpersen (NPPA) op SPH zouden worden opgeheven.

Dit zal dan, ik citeer:

Klinkt geweldig toch?

Als u echter kijkt naar de beperking die door NPPA wordt opgelegd, beperkt het in wezen individuele beleggers tot een limiet van 5% eigendom van SPH. Dit zou alleen het hogere management van SPH of andere institutionele beleggers in staat stellen meer belang in SPH te verwerven. De meeste aandeelhouders van SPH zouden geen substantieel voordeel halen uit de opheffing van NPPA.

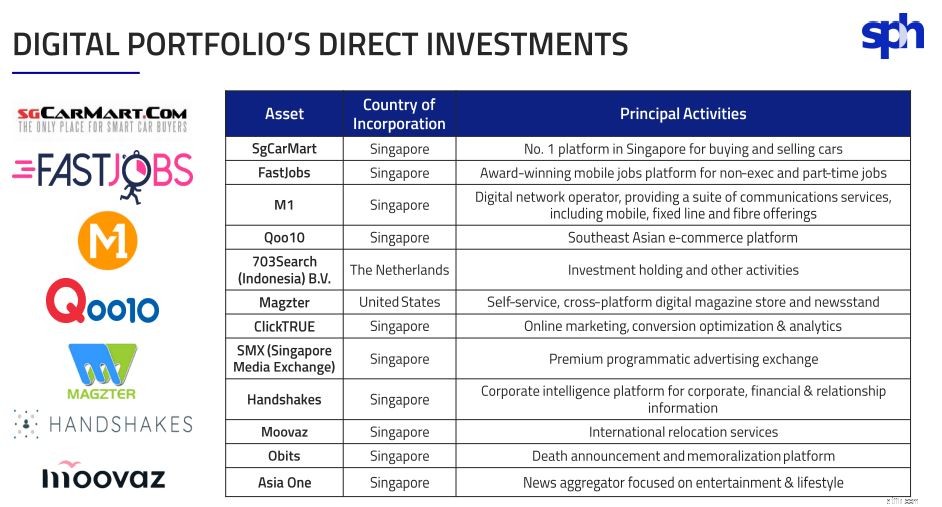

Naast de mediabusiness heeft SPH ook andere inkomstenstromen uit zijn niet-mediabusiness. Deze bedrijven presteren zelfs beter dan hun kernactiviteiten.

SPH heeft ook in veel andere dingen geïnvesteerd.

Al met al vertegenwoordigen deze niet-mediabedrijven ongeveer de helft van de SPH-inkomsten voor de eerste helft van FY2021.

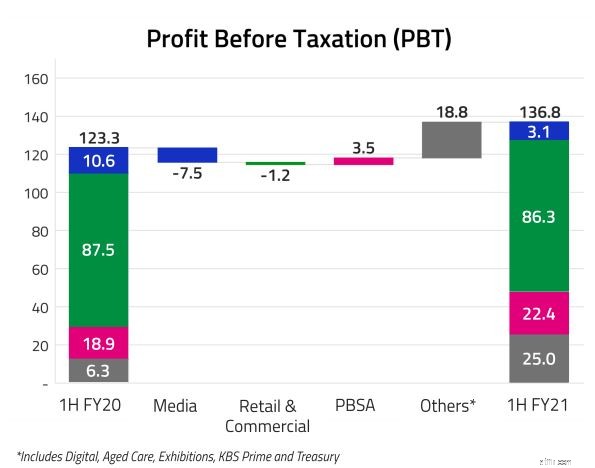

Na rekening te hebben gehouden met verschillende uitgaven, maakt de niet-media-activiteit tot 97,7% van de totale winst voor belastingen van SPH in de eerste helft van FY2021.

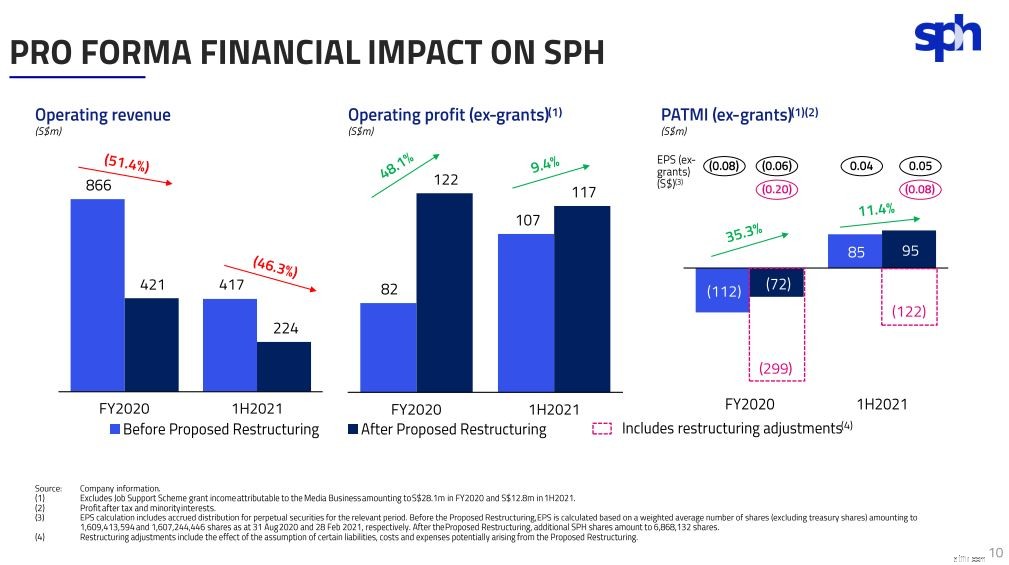

Hiermee kunnen we gerust stellen dat de verwijdering van de SPH-mediabusiness een minimale impact zou hebben op de winst van SPH.

Met de verwijdering van de media-activiteiten konden we een verbetering zien in de bedrijfswinsten van SPH en de winst na belastingen en minderheidsbelangen (PATMI), wat geweldig nieuws is voor aandeelhouders.

De winst per aandeel voordat rekening wordt gehouden met herstructureringsaanpassingen* zal na de voorgestelde herstructurering stijgen van S$ 0,04 tot S$ 0,05.

*Exclusief de subsidie-inkomsten van de Job Support Scheme toe te rekenen aan de Media Business.

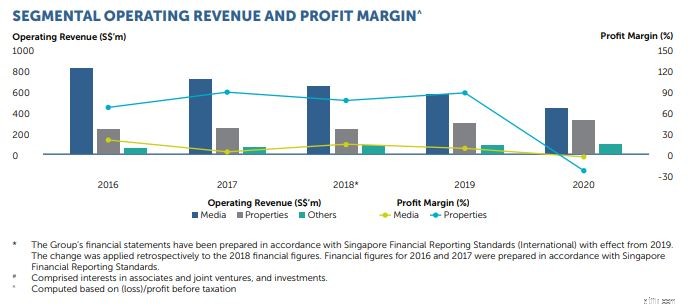

De winstmarge voor haar vastgoedactiviteiten doet het over het algemeen beter dan in het mediasegment. Vandaar dat de verwijdering van de media-activiteiten de winstmarge van SPH in de toekomst kan verbeteren.

Toch moeten we deze winstmarge met een korreltje zout nemen, aangezien een deel van de bedrijfsopbrengsten eventuele veranderingen in de reële waarde van vastgoedbeleggingen omvat. Deze waarden kunnen enorm veranderen, zoals in het geval van 2020, toen de eigendommen minder werden getaxeerd, wat leidde tot een verandering in de reële waarde van -S$228 miljoen die uiteindelijk de winstmarge van de eigendommen beïnvloedde.

Tegen de huidige prijs lijkt SPH ondergewaardeerd te zijn. Na de herstructurering zal SPH in wezen een vastgoedbedrijf zijn, daarom kunnen we het waarderen op basis van zijn boekwaarde.

Volgens zijn presentatie schat SPH zijn NIW per aandeel op S$ 2,08. Dit is ongeveer 25% korting op de huidige prijs. Uitgaande van een dividendrendement naar het FY2019-niveau van S$ 0,12 per aandeel, zou SPH mogelijk een dividend van 7,9% kunnen opleveren. Relatief hoog, maar we zouden nooit weten of het op dat niveau zou terugkeren.

Dit zijn aantrekkelijke redenen om nu SPH-aandelen te grijpen.

Er is echter één probleem.

Ik hou niet van de niet-media-activiteiten van SPH, omdat ik denk dat ze overal zijn. In plaats van zich te concentreren op één segment en een voorsprong op te bouwen, heeft het blootstelling aan de detailhandel, PSBA, ouderenzorg en zelfs datacenters. Zoals het gezegde luidt:"Jack of all trades, master of none".

Desalniettemin kunnen dingen veranderen, aangezien dit slechts voorgestelde wijzigingen zijn die onderworpen zijn aan goedkeuring van de aandeelhouders tijdens een buitengewone algemene vergadering die op een later tijdstip zal worden bijeengeroepen.

Behalve de goedkeuring van de aandeelhouders, SPH moet wettelijke goedkeuringen verkrijgen van JTC Corporation voor de toewijzing van de belangrijkste huurovereenkomsten aan zijn dochteronderneming en ook van de minister van Communicatie en Informatie en/of de Infocommunications Media Development Authority (IMDA) met betrekking tot de persvergunningen.

In tegenstelling tot de recente schrapping van de notering waar aandeelhouders niet veel te zeggen hadden vanwege het hoge aandeel van insiders, zou deze stemming veel democratischer zijn.

Dit komt omdat SPH geen substantiële aandeelhouder heeft vanwege de wet op de kranten- en drukpersen die een persoon verbiedt om meer dan 5% van de aandelen te bezitten.

Als zodanig moedig ik aandeelhouders ten zeerste aan om te stemmen wanneer de tijd daar is, aangezien dit een belangrijke gebeurtenis is die niet alleen SPH maar ook de Singaporese journalistiek in het algemeen raakt.

Of u nu aandeelhouder bent of niet, dit is een interessante ontwikkeling die ik op de voet zal volgen. Wie weet is het verderop een interessante investering.

Alvin had onlangs een video gemaakt over de herstructurering van SPH, als je hier de voorkeur aan geeft, is het:

p.p.s. Ik concentreer me in dit artikel op de herstructurering van media-activa van SPH. Als je nieuwsgierig bent, heeft Cheng in de loop der jaren een analyse gemaakt van de bedrijfsfundamentals van SPH.

Aandelenmarkt vandaag:aandelen draaien om in november banen Miss, Omicron

4 soorten economische schade-experts voorspellen van COVID-19

Hoe het bruto-inkomen te berekenen

Ik zeg graag dat je niet je credit score bent, maar in het geval van Washington Post-columnist Michelle Singletary zou je dat misschien wel willen zijn.

10 slechtste dingen om te kopen bij Walmart