Zoals we allemaal weten, presteren Singapore-aandelen al vele jaren ondermaats op de wereldmarkten. De Singaporese markt-ETF, STI ETF, bevindt zich nog steeds onder het hoogste punt in 5 jaar. De hoogste STI ETF die ooit is behaald, was $ 3,96 in 2007 en de STI ETF heeft dit record sindsdien nooit verbroken.

Aangezien ongeveer 46% van de STI ETF afkomstig is van de drie lokale banken - DBS, OCBC en UOB, zullen we onderzoeken of deze Singaporese bankaandelen het waard zijn om in te investeren en voor de lange termijn aan te houden.

Ik had eerder 5 belangrijke criteria die ik gebruik om deze bankaandelen te analyseren, je kunt dat artikel hier lezen.

Dit zijn de rendementstabel voor de afgelopen 5 jaar, van augustus 2016 – augustus 2021:

| STI ETF | DBS | OCBC | UOB | |

|---|---|---|---|---|

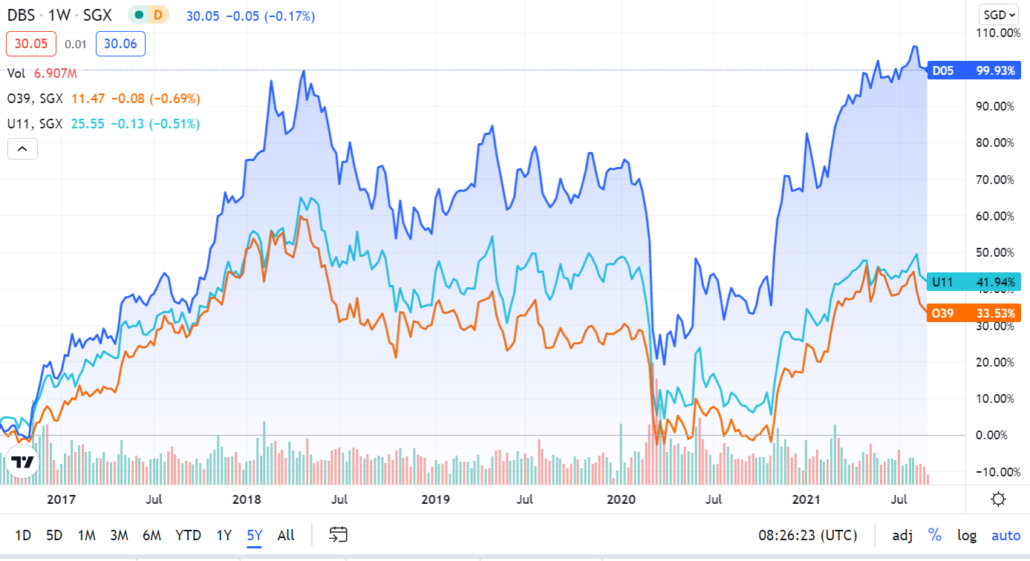

| Totale prijswinst | 8,87% | 99,93% | 33,53% | 41,93% |

| Totale dividendwinst | 20,28% | 34,53% | 24,19% | 25,72% |

| Totale winst | 29,14% | 134,46% | 57,72% | 67,65% |

| Jaarlijkse prijswinst | 1.71% | 14,86% | 5,95% | 7,25% |

| Geannualiseerde dividendwinst | 3,76% | 6.11% | 4,43% | 4,68% |

| Jaarlijkse totale winst | 5,48% | 20,97% | 10,38% | 11,94% |

| NIW-groeisnelheid | 4,45% | 6.26% | 5.18% | |

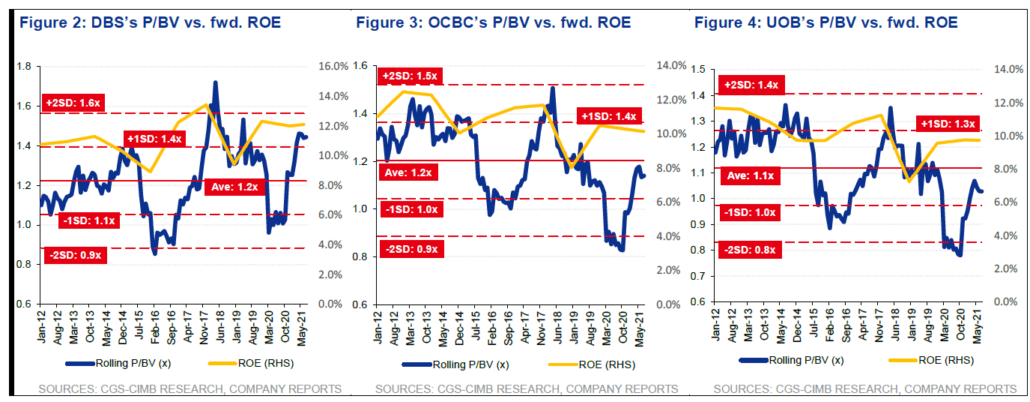

| Huidige prijs naar NIW | 1,45 | 1,05 | 1.11 |

Gedurende deze 5 jaar hebben alle drie de banken beter gepresteerd dan STI ETF.

U had het beter kunnen doen door simpelweg rechtstreeks in banken in Singapore te beleggen dan in de hele Singapore Index.

STI ETF heeft echter het laagste rendement op jaarbasis, maar genereerde nog steeds 5,48% per jaar.

Dit komt vooral door het dividendrendement van 3,76% per jaar. STI ETF heeft in deze 5 jaar gemiddeld geen significante prijsveranderingen ondergaan.

Hoewel de kortetermijnbewegingen voor de drie banken vergelijkbaar kunnen zijn, is DBS op de lange termijn de bank met meer volatiliteit en slaagde erin om prijswinst te verdubbelen in deze 5 jaar.

Er kunnen veel factoren zijn die van invloed zijn op de beweging van een aandelenkoers, maar een belangrijke factor die we konden zien, was dat DBS het hoogste dividendrendement op jaarbasis had. tegen 6,11% op basis van een instapprijs van augustus 2016.

Prijs is wat je betaalt, waarde is wat je krijgt.

In termen van NAV-groeipercentage genereerde OCBC het hoogste NAV-groeipercentage op jaarbasis met 6,26% per jaar. De NAV-groei van OCBC is de prijsstijgingen op jaarbasis ontgroeid.

Dit is de reden waarom OCBC handelt tegen een prijs van 1,05x ten opzichte van de NAV, de laagste van de drie banken. Dit suggereert ook dat OCBC de meest ondergewaardeerde bank is op basis van Price to NAV.

Hoewel de Singaporese aandelen achterblijven bij de wereldwijde markten, waren de drie lokale banken er de afgelopen 5 jaar nog steeds in geslaagd om een dubbelcijferig rendement op jaarbasis te genereren.

Op basis van de prijsvergelijking met de NAV handelen OCBC en UOB nog steeds met een korting ten opzichte van hun historisch gemiddelde. Hoewel het enige tijd kan duren voordat ze hun reële waarde hebben bereikt, geven de banken een dividendrendement van 4+% op basis van de huidige prijs. De dividenduitkeringsratio is ongeveer 40% -50% van hun winst, wat aantoont dat hun dividenden waarschijnlijk duurzaam zullen zijn. In de toekomst kunnen ze zelfs hun uitbetaling verhogen.

In de toekomst, met de openstelling van de economie en de afschaffing van het dividendplafond van MAS in combinatie met lagere vergoedingen voor niet-renderende leningen, zouden bankaandelen het goed moeten blijven doen.

Disclaimer:ik heb een van de banken als de grootste deelneming in mijn aandelenportefeuille. Dit bankaandeel heeft me tot dusver een dividendwinst van 5 cijfers en een meerwaarde van 5 cijfers opgeleverd. Vind mijn Facebook-pagina hier leuk om meer financiële updates te ontvangen.

De beste crypto-uitwisselingen voor Amerikaanse handelaren (2021)

Drievoudige boekhouding en blockchain-revolutie

8 tips om vandaag financieel onafhankelijke dochters op te voeden

Pensioenplanning:wankele lijfrenteaankopen kunnen het inkomen verhogen en het risico verminderen

Wat betekent een jaarlijkse premie?