Aspirant-vastgoedbeleggers kunnen, en moeten vaak kiezen tussen de 'fix and flip'- of de 'buy and hold'-strategieën voor vastgoedbeleggingen. Beide strategieën hebben hun voor- en nadelen, evenals een heel ander spelplan.

Als je mijn artikelen hebt gelezen, ben je misschien bekend met de BRRRR-strategie die ik vaak deel. De BRRRR-strategie is een Buy and Hold-strategie en mijn persoonlijke voorkeur.

In dit artikel (probeer ik onbevooroordeeld te blijven en) deel de verschillen tussen de 'Fix and Flip' vs 'Buy and Hold' vastgoedbeleggingsstrategieën . Hopelijk helpt het u om betere keuzes te maken wanneer u wilt investeren in uw volgende vastgoedproject.

Laten we eerst eens kijken naar de Fix and Flip-strategie voor vastgoedbeleggingen.

Vastgoedinvesteerders die de Fix and Flip-strategie gebruiken, streven ernaar een onroerend goed te kopen, het op te knappen en het vervolgens voor een hogere prijs te verkopen.

Wanneer u onroerend goed wilt omwisselen, wilt u onroerend goed op de best mogelijke locaties targeten, omdat u verkoopt aan nieuwe gezinnen of ambitieuze mensen die in dat gebied willen wonen. Dergelijke locaties zijn meestal in de buurt van de stad, in de buurt van werkgebieden of in de buurt van scholen.

Ter vergelijking:als u onroerend goed wilt kopen en houden, gaat u niet voor de duurste of hogere klassen, omdat uw huuropbrengsten dan te laag zijn.

Fix- en Flip-projecten zijn meestal van korte duur, ik deel hieronder mijn meest recente Fix and Flip-project dat in Glasgow is gedaan. Maar laten we eerst eens kijken naar de voor- en nadelen van flipping-eigenschappen:

U kunt een behoorlijk goede cashflow krijgen met twee tot vier projecten per jaar.

In het verleden konden kleinere aannemers in Singapore behoorlijk goede rendementen behalen door hun projecten te financieren met overbruggingsleningen van vrienden en familie.

Als u een team weet en kunt leiden, het projectbeheer afhandelt en een pand winstgevend opknapt, kan de Fix and Flip-strategie voor een goede cashflow zorgen.

Meestal beginnen flippers als aannemers voordat ze kleine ontwikkelaars worden.

Met flip-projecten zijn uw kosten laag en daarom zou uw break-even sneller kunnen zijn en uw opbrengsten hoger, in vergelijking met nieuwe off-plan eigendommen waar u een deel van de winst van de ontwikkelaar betaalt.

Als u uw kosten goed beheert en het onroerend goed winstgevend kunt verkopen, heeft u vaak geen extra bankleningen of hypotheken nodig.

U hoeft alleen de overbruggingsleningen af te betalen. Trouwens, als je liever leert door te kijken of te luisteren, ik had het in deze video over 'Fix and Flip' versus 'Buy and Hold':

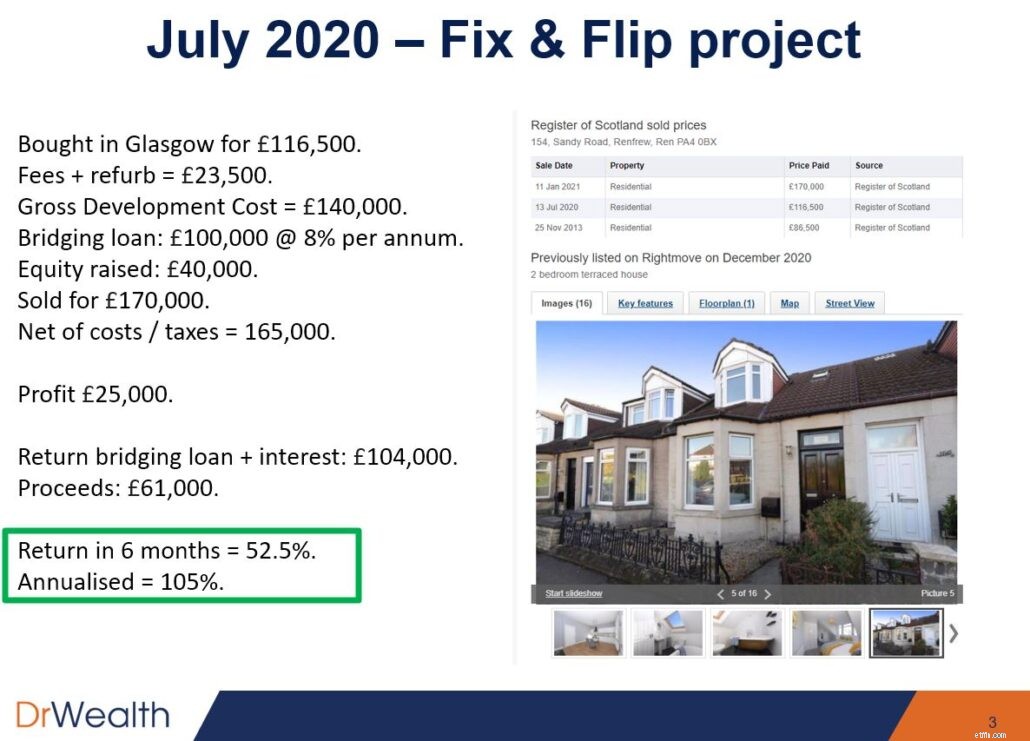

Op het hoogtepunt van de COVID-crisis in juli 2020, toen iedereen in paniek raakte en leerde omgaan met de lockdowns, voltooide ik een fix-and-flip-project.

Mijn team heeft een rijtjeshuis in Glasgow weten te bemachtigen voor £116.500. We hebben het opgeknapt en binnen 6 maanden verkocht voor een investeringsrendement van 52,5%.

Er kunnen zich onvoorziene situaties voordoen die direct van invloed kunnen zijn op uw kosten.

Zo zijn tijdens de COVID-crisis de materiaalkosten met 30% tot 50% gestegen. En er was een personeelstekort omdat arbeiders het land niet in kunnen komen om te werken.

U moet op dergelijke situaties voorbereid zijn.

Dit is de belangrijkste reden waarom ik over het algemeen niet graag flip, tenzij ik de onmiddellijke cashflow wil. Dat gezegd hebbende, kunt u ook cashflow krijgen uit verhuur.

Over het algemeen, als u eigenschappen repareert en omdraait, loopt u het toekomstige voordeel volledig mis. In een gedeelte hieronder zal ik de laatste inzichten delen over hoeveel vastgoedprijzen in de loop der jaren zijn gestegen.

Als u geen aannemer bent en ook geen team voor u heeft, gaat het grootste deel van de gemaakte winst meestal niet naar u terug.

Als u degene bent die het grootste deel van het kapitaal inbrengt, loopt uw eigen kapitaal gevaar. De meeste externe aannemers willen gewoon hun honorarium verdienen, ze geven niet om de uiteindelijke waarde van het onroerend goed.

In gevallen waarin uw kosten niet nauwkeurig zijn, kan uw deel van de winst worden weggevaagd door vergoedingen als u niet in staat bent om het uiteindelijke eigendom voor een goede marge om te draaien.

Zodra u het onroerend goed verkoopt, betaalt u in de meeste landen, waaronder Singapore, vermogenswinstbelasting en/of vennootschapsbelasting.

Ter vergelijking:met de BRRRR-strategie betaalt u alleen belastingen over uw huurwinsten en uiteindelijk, wanneer u doorgeeft, successierechten. Als u echter tot het einde blijft herfinancieren, is er nauwelijks meerwaarde of geen vermogenswinstbelasting.

Hier is een Buy and Hold-project dat we vorig jaar ook vrijwel in de diepte van COVID hebben gedaan. Mijn team kocht op 17 november 2020 een semi-vrijstaande woning in Birmingham onder de marktprijs voor £ 286.000. Na renovatie kwam de waardering uit op £ 360.000 en de uiteindelijke ROI na kosten was 63,7%.

Dit zijn de cijfers, ik loop ze ook door in deze video.

Hoewel het rendement van 63,7% misschien niet zo goed is als het jaarlijkse rendement van een 'Fix and Flip'-project, zijn we erin geslaagd om het grootste deel (~85%) van ons kapitaal uit het onroerend goed te halen. Dit betekent dat als we de woning eenmaal succesvol hebben verhuurd, we break-even kunnen draaien en comfortabel een goed rendement (en cashflow) kunnen gaan verdienen.

Hier is een samenvatting van de verschillen tussen 'Fix and Flip' vs 'Buy and Hold' vastgoedbeleggingsstrategieën:

| Repareren en omdraaien | Kopen en vasthouden |

|---|---|

| Kan sneller zorgen voor een goede cashflow | Genereert een lagere cashflow |

| Potentieel voordeel voor onmiddellijke cashflow vergeten | Verhuur kan cashflow genereren terwijl u wacht tot de vastgoedprijzen stijgen. |

| Bouwers en aannemers kunnen het grootste deel van de winst pakken | Je hebt een langere landingsbaan om break-even te draaien bij het verhuren van de woning |

| Renovatiekosten kunnen oplopen | Renovatiekosten kunnen oplopen |

| Minder fiscaal voordelig | Belastingvriendelijker |

En laten we nu de olifant in de kamer aanspreken:

Flipping-eigendommen waren vroeger zeer winstgevend in Singapore.

Sterker nog, het werd vaak gedaan door aannemers, 15 tot 20 jaar geleden. Destijds kon een rijtjeshuis worden gekocht voor slechts S $ 800k tot S $ 900k. Ze zouden tussen S $ 300k en S $ 400k kunnen uitgeven om het op te knappen voordat ze tussen S $ 1,5 miljoen en S $ 1,8 miljoen kunnen wisselen, wat een goede winst oplevert.

Maar mijn mening is dat het tegenwoordig niet zo toegankelijk is, vooral niet voor gewone mensen zoals jij en ik.

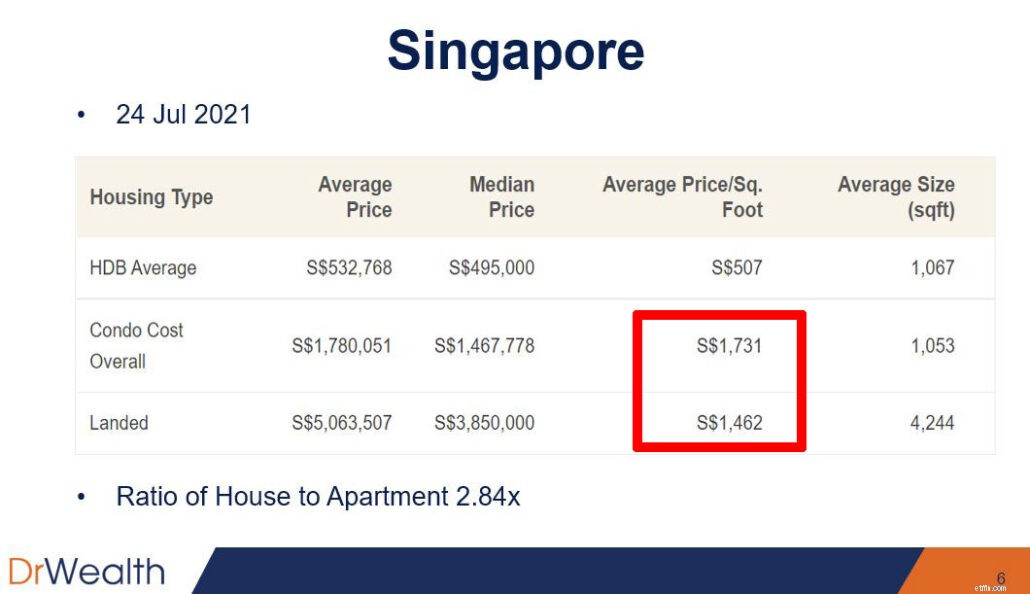

Laten we eens kijken naar de tabel Ik heb het volgende uit een artikel gehaald. U zou merken dat grondbezit momenteel een iets lagere gemiddelde prijs per vierkante meter heeft in vergelijking met flatgebouwen in Singapore.

Uit de bovenstaande tabel geloof ik echter dat de prijs per vierkante meter van grondbezit zal stijgen en zelfs die van de flatgebouwen.

Waarom?

Vanwege eenvoudige vraag en aanbod.

Er zal niet meer aanbod van gronden zijn. De enige manier om het aanbod van grondeigendommen te vergroten, is door ze op te splitsen en te verkleinen. Vandaar dat grotere landeigendommen zoals vrijstaande of halfvrijstaande bungalows en goede klasse bungalows (GCB's) steeds zeldzamer worden.

Ter vergelijking:condos hebben een onbeperkt aanbod. Ontwikkelaars kunnen bestaande blokken blokkeren en nieuwere, grotere bouwen.

Het is dus onvermijdelijk dat de grondprijzen in de loop van de tijd sneller stijgen.

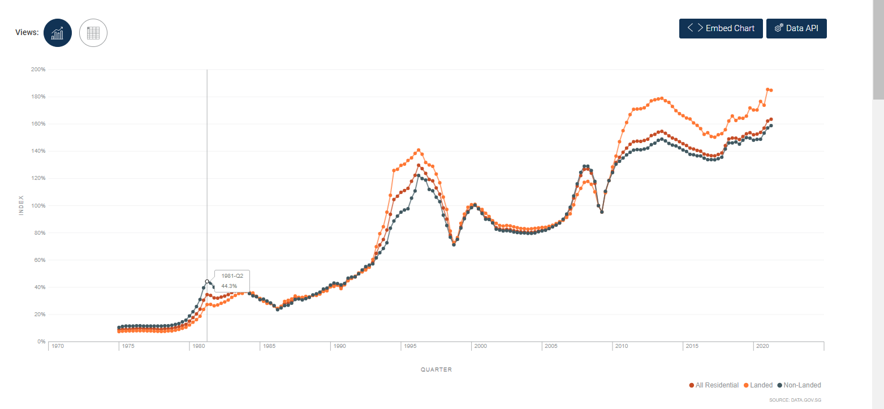

En de trends in de vastgoedindex van Singapore lijken deze mening te ondersteunen:

De prijsindex voor grondeigendom (in oranje) was 98,9 in het eerste kwartaal van 2000. Fast forward 21 jaar later staat deze op 184,8 vanaf 2T 2021. De grondbezit is de afgelopen 21 jaar met 4,5% gestegen (totaal 86,9 % toename).

Ter vergelijking:de prijsindex voor niet-grondgebonden eigendommen, dwz appartementen en appartementen (in blauw) was 100,7 in 1T 2000. Fast forward 21 jaar later staat deze op 158,8 vanaf 2T 2021. Niet-grondbezit heeft een waardestijging ondergaan van 2,3% per jaar in de afgelopen 21 jaar (totale stijging van 57,7%).

Op het moment van schrijven is de verhouding van huis (ook bekend als grondbezit) tot appartement in Singapore 2,84x. In 2000 was de verhouding slechts 2,4x. Door de toename van het aanbod van appartementen is het achtergebleven in de waardevermeerdering ten opzichte van de grond. En deze kloof zal waarschijnlijk toenemen naarmate grondeigendommen zeldzamer worden.

Laten we eerlijk zijn, grond is schaars en hierdoor zal de grondwaarde stijgen en de waarde van gebouwen afnemen.

Naarmate de grondprijzen stijgen, zal de 'Fix and Flip'-strategie moeilijker worden voor kleinere investeerders om uit te voeren.

Op basis van de bovenstaande prijstabel heb je een kapitaal van minimaal S$ 3 miljoen nodig voor een rijtjeshuis. En om efficiënt en winstgevend te kunnen onderverdelen, moet u waarschijnlijk investeren in een Half vrijstaande (die u zou kunnen onderverdelen in terrassen).

Rekening houdend met de renovatiekosten, zou u ongeveer S $ 6 miljoen aan kapitaal nodig hebben om winstgevend te 'repareren' in Singapore. En dat is voor de meesten van ons een heel moeilijk voorstel.

Dit leidt tot de volgende vragen:

Laten we eens kijken hoe de huizenprijzen over de hele wereld zijn gestegen. (ps. Ik heb geprobeerd om uitgebreide gegevens te krijgen, maar houd er rekening mee dat de meeste beschikbare gegevens in verschillende landen niet uit dezelfde periode afkomstig zijn!)

| Land / Stad | Duur van gegevenspunten | Prijswaardering grondbezit | Waardering van de prijs van niet-grondeigendom | Verhouding huis tot appartement | Nieuwste verhouding tussen huis en appartement |

|---|---|---|---|---|---|

| Singapore | 2000 – 2021 | 4,5% per jaar | 2,3% per jaar | 2,40x | 2,84x |

| Melbourne | 2012 – 2021 | 6,8% per jaar | 2.36% per jaar | 1,87x | 2,75x |

| Auckland | 2016-2020 | 2,4% per jaar | 2.11% per jaar | Geen gegevens | 1,50x |

| Londen | 2001 – 2021 | 5,15% per jaar | 4,91% per jaar | 1.35x | 1,42x |

| Birmingham | 2001 – 2021 | 4,69% per jaar | 4,32% per jaar | 1.32x | 1,42x |

| Manchester | 2001 – 2021 | 5,25% per jaar | 5,01% per jaar | 1,09x | 1.14x |

| New York | 2011 – 2021 | 5.88% per jaar | 4.29% per jaar | 0,72x | 0,82x |

| Bay Area (San Francisco, Oakland, Hayward Metro) | 2011 – 2021 | 10,03% per jaar | 8,58% per jaar | 1.30x | 1,49x |

Zoals je kunt zien, vindt de trend over de hele wereld plaats. De verhoudingen tussen huizen en appartementen sluipen overal omhoog.

En dat is goed nieuws voor aspirant-vastgoedbeleggers! Als u de boot in Singapore hebt gemist, of het onroerend goed in Singapore te duur vindt om in te investeren, kunt u op zoek gaan naar onroerend goed in het buitenland waar de verhoudingen nog steeds laag zijn en waar de waarde van onroerend goed een hoger plafondpotentieel heeft om te waarderen.

Op basis van de bovenstaande tabel zou je kunnen denken aan New York of Auckland en zelfs Londen, Manchester, Birmingham, waar de verhoudingen nu nog erg laag zijn in vergelijking met die van Singapore.

De waarheid is dat de verhouding tussen huis en appartement vanaf nu alleen maar zal stijgen. Hier zijn 4 redenen waarom:

1. Onderbouw van woonhuizen in ontwikkelde landen met strikte planningscontroles.

Het ding met ontwikkelde landen is dat ze je niet toestaan om hoge gebouwen te bouwen omdat het de skyline vernietigt. En iedereen wil de lucht zien, in plaats van naar de ramen van de buren te moeten staren.

Daarom zal land in ontwikkelde landen hoogtebeperkingen hebben. Dergelijke beperkingen behouden het erfgoed, de geschiedenis en de skyline van de stad en voorkomen overbouw. Bij minder aanbod zal de waarde van huizen in de loop van de tijd stijgen.

2. Bescherming van groene gordels.

Dit is duidelijk te zien in grote steden als Hong Kong en Londen, waar groene gordels worden gekoesterd. Parken en groenstroken zijn beschermd en ontwikkelaars mogen in deze gebieden niet meer gebouwen bouwen.

Dit voorkomt dat de stad een stedelijke jungle wordt, maar vermindert ook het mogelijke landaanbod. Daarom kunnen ontwikkelaars er alleen voor kiezen om meer appartementen te bouwen in plaats van huizen. Naarmate huizen zeldzamer worden, zal hun waarde na verloop van tijd stijgen.

3. Stadsuitbreiding is slecht voor het milieu en de reistijd.

Sommige steden zoals Melbourne staan stadsuitbreiding toe waar veel land- en huizenpakketten in het noorden zijn. Dit zou echter betekenen dat mensen meer tijd moeten besteden aan reizen, wat leidt tot grote files als mensen heen en weer reizen voor hun werk.

Persoonlijk zou ik geen land in huis pakketten aanraken omdat ze vaak in fasen worden verkocht. Ik heb projecten meegemaakt waarbij, hoewel de ontwikkelaar een kapitaalwaardering op de markt brengt wanneer de volgende zin wordt geopend, dit meestal niet het geval is. Ze markeren prijzen alleen maar tot een hogere waarde en je zou het uiteindelijk moeilijk krijgen om het met winst te verkopen.

4. Geld stroomt naar activa met een beperkte voorraad

De rijken parkeren hun geld in wat zeldzaam is - grondbezit, wijn, Bitcoin, enz. Landeigendommen en woongebouwen met een hoog grondgehalte waarderen veel sneller dan die met een onbeperkte voorraad

Ik heb de voor- en nadelen van het omdraaien van eigendommen gedeeld en waarom ik denk dat 'kopen en vasthouden' een meer toegankelijke en eenvoudigere investeringsstrategie voor onroerend goed is voor de meeste aspirant-investeerders.

In een notendop:

Ik ben geen multimiljonair en ook geen zeer vermogende belegger en ik verlies mijn winst liever niet aan belastingen als ik een woning verkoop.

Daarom geef ik er de voorkeur aan huizen te kopen en te houden die fiscaal voordeliger kunnen zijn en waarmee ik intergenerationele rijkdom kan genereren. Dat gezegd hebbende, moet u onroerend goed kiezen met een grote kans op kapitaalgroei, en er altijd naar streven om de cashflow positief te houden. Dit komt neer op uw keuze van onroerend goed, locatie en land om in te investeren. Ik zou op zoek gaan naar markten waar de verhouding tussen huizenprijzen en appartementen nog steeds onder de 1,5 ligt.

Als u wilt weten hoe u de beste kansen op het gebied van beleggen in onroerend goed kunt vinden, meld u dan aan voor mijn gratis webinar en we zullen daar meer ontdekken.