Bear call spreads zijn ook wel bekende beltegoed spreads. Ze zijn een bearish verkoopstrategie voor opties waarbij een call wordt verkocht en vervolgens een andere call wordt gekocht met dezelfde vervaldatum. Dit combinatieproces stelt de optieverkoper in staat om een netto premie te ontvangen en de verkoper mag deze premie houden als de prijs verstrijkt buiten de korte staking door expiratie.

Iets om in gedachten te houden, we zullen in dit artikel naar alle 3 de namen voor deze strategie verwijzen. Dit is zodat je weet dat ze allemaal hetzelfde zijn!

Dat gezegd hebbende, associëren handelaren de term 'beer' met dalende aandelenkoersen. De term 'short' of 'short in de markt' is een handelsstrategie waarbij u profiteert van dalende koersen in effecten.

Dus aan het eind van de dag is uw doel om geld te verdienen met neutrale of bearish prijsacties in de onderliggende aandelen en tijd aan uw kant te zetten.

Met dit in gedachten verwijst een tegoed naar het feit dat deze optiestrategie een netto tegoed op uw account zet .

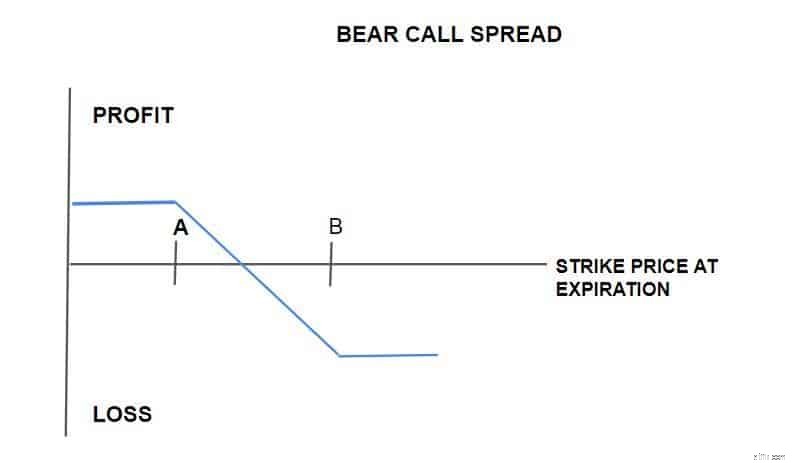

Laten we dit hier eenvoudig uitleggen met het bovenstaande diagram:

Een bear-call-spread maakt de maximale winst wanneer de aandelenkoers op of onder de uitoefenprijs van de short call (A) op expiratie ligt. Om deze reden wilt u dat de aandelenkoers bij expiratie gelijk of lager is dan A, zodat beide opties waardeloos verlopen.

Winsten die worden ontvangen uit bear call-spreads worden gemaximeerd tot de netto premie die wordt ontvangen wanneer de transactie wordt geplaatst minus uw commissiekosten. Bekijk onze handelsservice voor meer informatie over handel in opties.

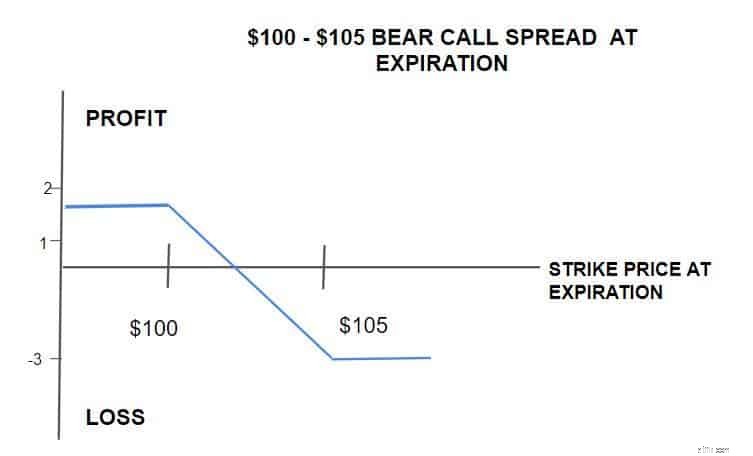

Verkoop 1 ABC 100-oproep voor 3.30

Koop 1 ABC 105-oproep bij (150)

Netto krediet =1,80

Volg onze cursus optiestrategieën.

Laten we het nu hebben over wat u zou kunnen verliezen aan de handel. Gelukkig handel je in een spread, dus deze is afgetopt. Daarom is uw maximale verlies het verschil tussen de twee uitoefenprijzen minus het ontvangen nettokrediet, inclusief betaalde commissies. Laten we dit opsplitsen van het bovenstaande voorbeeld:

Verschil tussen uitoefenprijzen =5 (105,00 – 100 =5)

Nettokrediet =1,80 (3,30 – 1,50 =1,80)

Maximaal risico =3,20 (5,00 – 1,80 – 3,20) per aandeel minus commissies

Uw maximale verlies treedt op als de aandelenkoers op of boven de uitoefenprijs van de lange call-optie ligt op het verstrijken. In ons voorbeeld is de lange call-optie uitoefenprijs B.

Break-even aandelenkoers bij expiratie =uitoefenprijs van short call (100,00) + netto ontvangen premie (1,80) =101,80

Bekijk onze live handelsruimte om meer handelsstrategieën voor opties te bespreken.

Een ding om jezelf een schouderklopje voor te geven, is het beperken van je risico. Je bear call spread verkleinde je risico om geld te verliezen en fixeert het op een bepaald bedrag.

Wij van de Bullish Bears kunnen het belang van risicobeheer niet genoeg benadrukken. En door een calloptie met een hogere uitoefenprijs (B) te kopen, compenseert u het risico van het verkopen van de calloptie met de lagere uitoefenprijs (A).

Bovendien is een bear-call-spread veel minder riskant dan short gaan op een aandeel. Wanneer u een aandeel short, heeft u theoretisch onbeperkt risico als de aandelenkoers hoger wordt. Met een korte call-spread is uw maximale verlies echter slechts het verschil tussen de twee uitoefenprijzen.

Aan de negatieve kant, als de prijs verder daalt dan uitoefenprijs A, loopt u eventuele extra uitbetalingen mis. In wezen is dat uw afweging tussen risico en beloning. Naar mijn mening is het echter het beperkte risico dat zoveel handelaren aanspreekt.

Een bear call spread is uw ideale spel wanneer u denkt dat de prijs van een aandeel zal dalen tussen de handels- en vervaldatum.

Simpel gezegd, u profiteert van het gebruik van een bear-call-spread wanneer de onderliggende prijs daalt. U verliest daarentegen naarmate de prijs stijgt - geen echte verrassing hier.

In de optiearena betekent dit dat uw positie een "netto negatieve delta" heeft. We gebruiken Delta om in te schatten hoeveel de optie in prijs zal veranderen als het aandeel in prijs verandert. Een belangrijk punt om te onthouden is dat hoewel het aandeel een dollar omhoog/omlaag kan gaan, de optiewaarde die beweging niet weerspiegelt.

Bovendien verandert de netto-delta niet zoveel omdat de aandelenkoers verandert en de tijd tot expiratie ongewijzigd blijft, aangezien deze opzet één lange en één korte aanroep omvat.

Met andere woorden, dit is een "bijna nul gamma". Gamma schat hoeveel de delta gaat veranderen als de aandelenkoers verandert.

Helaas is er bij bear-call-spreads een mogelijkheid van een vroege toewijzing. Doorgaans worden korte oproepen toegewezen als de aandelenkoers op expiratie boven de uitoefenprijs ligt, wat logisch is.

Als u het niet wist, kunnen aandelenopties in de VS op elke werkdag worden uitgeoefend. Dat betekent dat als je een shortpositie in aandelen hebt, je nul hebt, ja ik zei nul, controle over wanneer je aan de verplichting moet voldoen.

Het risico is reëel en moet in overweging worden genomen voordat shortoptieposities worden aangegaan. U hoeft zich geen zorgen te maken over de vroege opdracht met de lange oproep (hogere uitoefenprijs, B). Nou, omdat je de optie hebt om te kopen, dat is wat bellen is.

Aan de andere kant is uw blootstelling aan risico (potentieel verlies van kapitaal) met het optiecontract dat u hebt verkocht. Iemand kocht het met de verwachting dat ze 100 aandelen zouden krijgen als ze dat wilden.

In de meeste gevallen is de vroege toewijzing van aandelenopties gekoppeld aan dividenden en ziet u de toewijzing op de dag vóór de dividenddatum. Let dus op ex-dividenddata en handel niet in de buurt als u zich hier zorgen over maakt.

Als u zich in deze situatie bevindt, moet u de aandelen leveren door de aandelen rechtstreeks van de markt te kopen of uw lange call-optie uit te oefenen, zo simpel is het.

Het nadeel hier zijn de vergoedingen - rente, commissies en het potentieel voor de gevreesde margestorting als u niet genoeg eigen vermogen op uw rekening heeft om uw positie te ondersteunen.

Naar mijn mening is het belangrijkste voordeel van bear-call-spreads de vermindering van het risico omdat u de onderliggende beveiliging niet bezit. Uw verlies is beperkt. Daarom hoef je je geen zorgen te maken dat je je shirt verliest als de aandelenkoers de verkeerde kant op gaat. Het is overal een win-win.

Dus aan het eind van de dag moedig ik u aan om te leren hoe u optie-spreads kunt uitvoeren. Sterker nog, velen ruilen ze voor de kost. Ze zijn een geweldige manier om uw risico te minimaliseren en te leven om op een andere dag te handelen en we laten u zien hoe!