Covid-19 heeft een andere impact op elk segment van onze samenleving.

De goed opgeleide werknemers met een middeninkomen hebben meestal banen die op afstand kunnen worden uitgevoerd en die de minste impact zullen hebben op hun inkomen en levensstijl. Terwijl de werknemers met een lager inkomen het meest zouden lijden, aangezien de meesten van hen eerstelijnsbanen hebben die niet online kunnen worden verschoven.

DBS heeft nu actuele gegevens gepubliceerd van hun 1,2 miljoen niet-vermogende klanten (betekent geen hoog vermogen la ). Het benadrukt de onevenredige economische impact die Covid-19 heeft op de lagere inkomensgroep.

We hebben het harde werk gedaan en het rapport van 36 pagina's doorgenomen om de belangrijkste bevindingen voor u te benadrukken.

Er zijn banen gered, maar de salarissen zijn verlaagd.

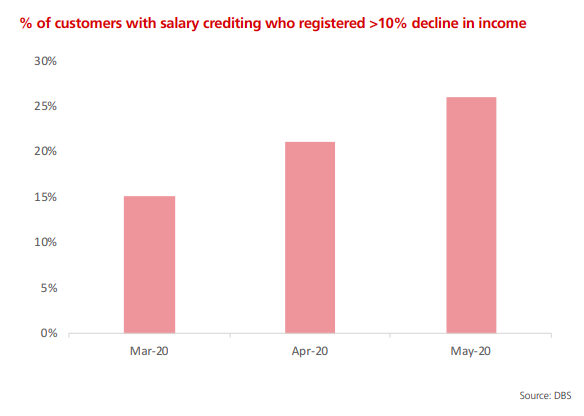

15% van hun klanten kreeg in maart te maken met meer dan 10% loonsverlagingen, dat percentage is in mei gestegen tot 26%. Mogelijk zien we in de daaropvolgende maanden hogere aantallen.

Omgekeerd betekent dit ook dat, ondanks een historische daling van 13,2% van ons BBP in het tweede kwartaal, het grootste deel van de bevolking (74%) zijn inkomen kon behouden. Dit was waarschijnlijk te wijten aan de budgetten van $ 100 miljard die door de overheid werden uitgerold.

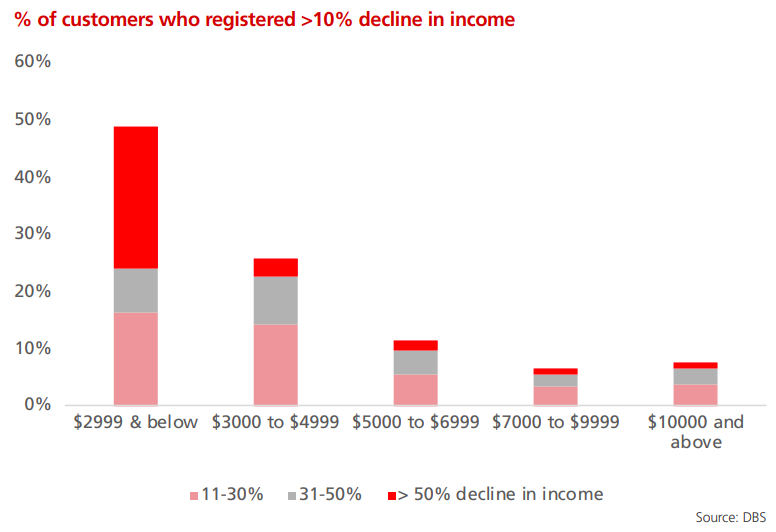

Eerder had Alvin gezegd dat WFH niet voor iedereen is, vooral niet voor de lagere inkomensgroep,

De gegevens lijken dit te ondersteunen.

Van het segment dat minder dan $ 2.999 per maand verdiende;

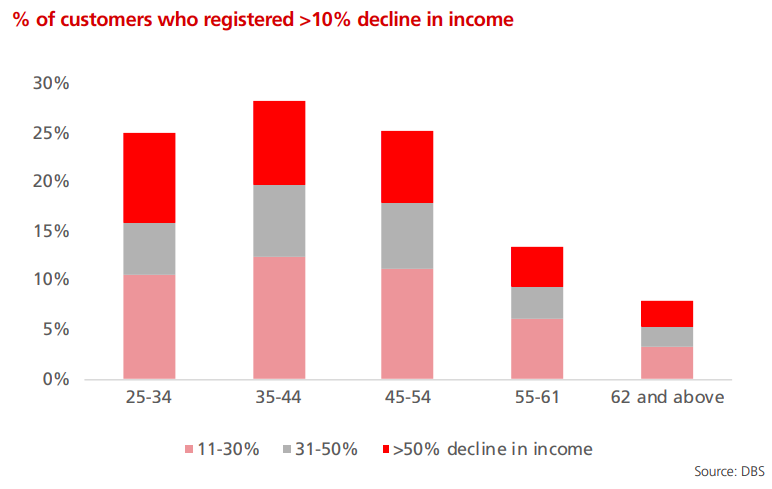

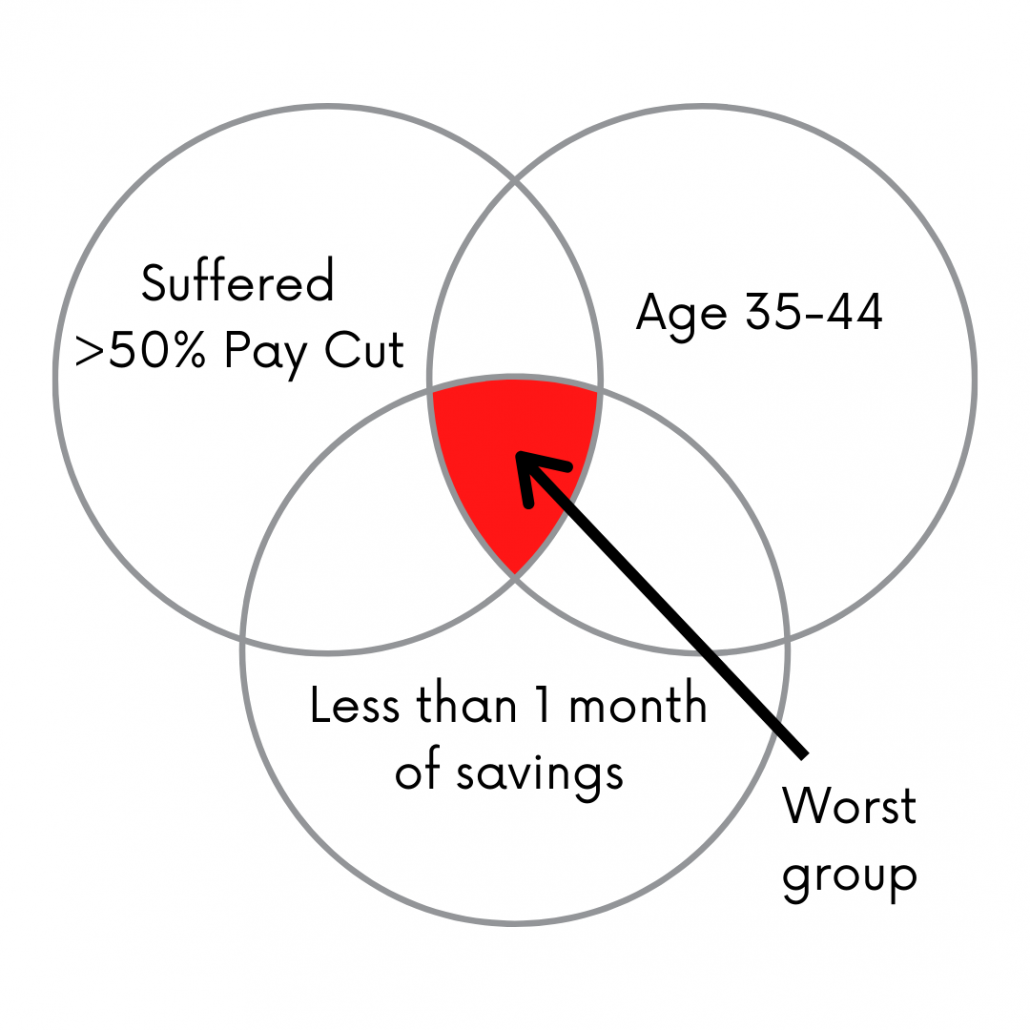

De leeftijdsgroep tussen 35-44 jaar werd het zwaarst getroffen in vergelijking met andere leeftijdsgroepen.

De mate van inkomensverslechtering bij werknemers in de leeftijdsgroep 35-44 jaar is ernstiger dan bij werknemers boven de 45 jaar. Dit is in tegenspraak met de algemeen aanvaarde opvatting dat oudere werknemers het meest kwetsbaar zijn in een crisis.

De krant schreef dit fenomeen toe aan drie factoren;

Dit is de groep die waarschijnlijk ook zal worden ingeklemd - die zowel voor hun kinderen als voor hun bejaarde ouders moet zorgen.

In normale tijden is het al zwaar maar deze pandemie heeft het deze groep alleen maar heel erg gemaakt. We hopen dat deze Sandwich Generation-gids nuttig is in zulke tijden.

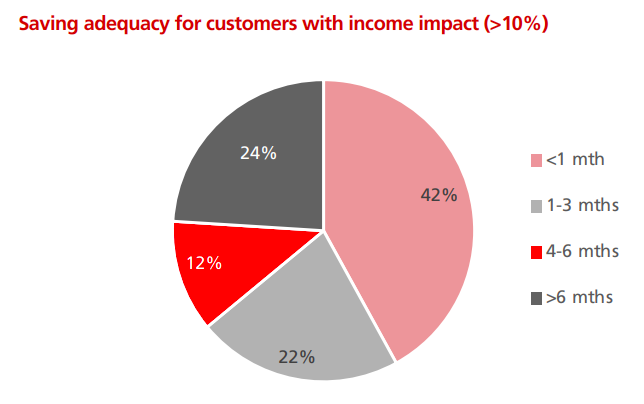

Een van de principes van persoonlijke financiën is om 6 maanden noodbesparingen te hebben om onvoorziene slechte te doorstaan omstandigheden. Covid-19 is zo'n geval, omdat het kan leiden tot baanverlies of loonsverlaging. Men zou in zijn spaargeld moeten duiken om zijn levensonderhoud te subsidiëren.

Het rapport van de DBS is deprimerend.

Degenen die meer dan 10% loonsverlagingen hebben ondergaan, hebben niet voldoende spaargeld; 76% van hen had minder dan 6 maanden spaargeld!

Het ergste is dat de laagste inkomensgroep (<$ 2.999) de meerderheid vormde van degenen met minder dan 1 maand spaargeld.

(PS Spaargegevens zijn mogelijk minder nauwkeurig in dit onderzoek, aangezien individuen hun spaargeld op andere bankrekeningen kunnen zetten. Ter vergelijking:gegevens over het bijschrijven van salaris zijn nauwkeuriger omdat het onwaarschijnlijk is dat iemand het salaris over meer dan één bankrekening zou verdelen.)

Op basis van wat we tot nu toe hebben gelezen, zijn we van mening dat de groep die de meeste hulp nodig heeft, degenen in de leeftijdsgroep van 35-44 jaar zou zijn, die een loonsverlaging van meer dan 50% hebben ondergaan en minder dan 1 maand spaargeld hebben.

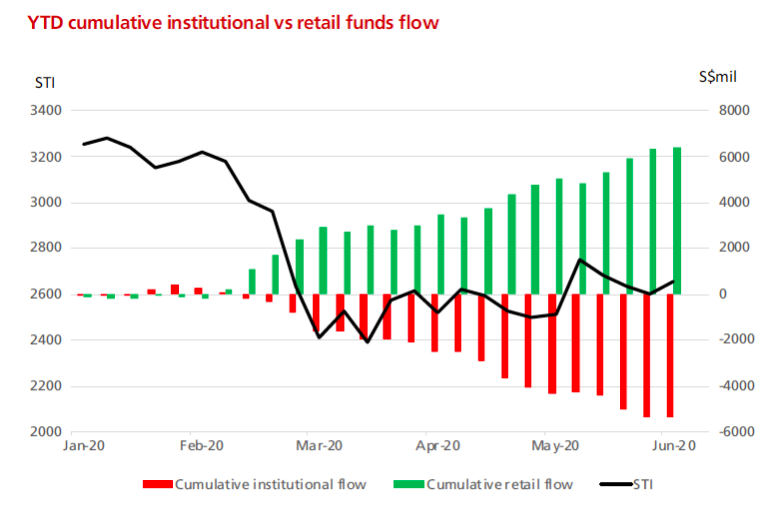

Er is een positieve kant aan dingen - vooral voor de meer gelukkigen die konden investeren.

De particuliere beleggers stapelden zich op de aandelenmarkt toen de aandelenmarkt daalde tijdens Covid-19. Integendeel, er waren tegelijkertijd institutionele uitstromen.

Retailbeleggers waren tenslotte behoorlijk slim - ze kochten laag toen de markt in paniek raakte! Maar niet iedereen deed het goed, want degenen die in fondsen investeerden, hadden op het dieptepunt kunnen verkopen, zoals blijkt uit de institutionele uitstroom gedurende de periode.

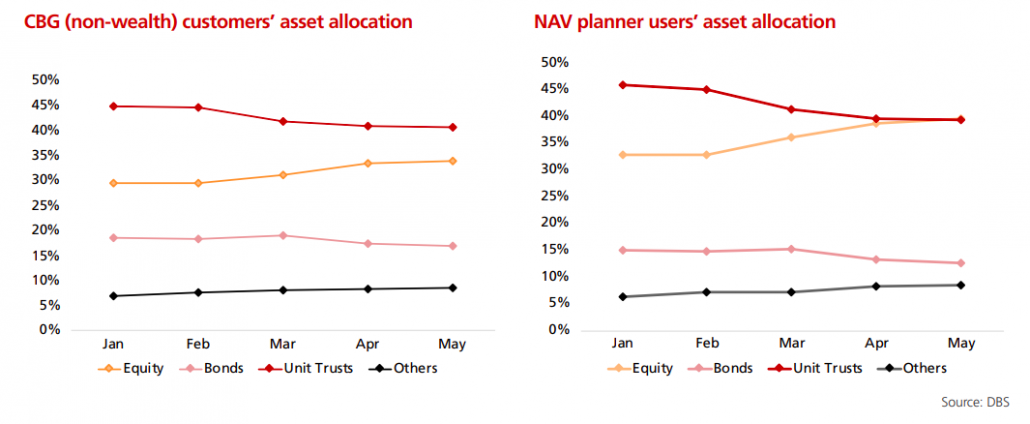

Er zijn volop investeringsmogelijkheden, veel particuliere beleggers hebben hun activaspreiding verschoven naar aandelen en weg van obligaties en beleggingsfondsen.

Deze investeerders zijn doorgaans hogere inkomens met voldoende noodfondsen en kunnen nu profiteren van marktkansen.

Hoewel het rapport is afgeleid van de klantendatabase van DBS, zijn we van mening dat de database groot genoeg is om een vrij nauwkeurige weerspiegeling te geven van de economische situatie voor werknemers die worden geconfronteerd met de Covid-19-storm (bijna iedereen heeft een DBS/POSB-account ).

De lagere inkomens zijn en zullen het meest worden getroffen. De crisis heeft de ongelijkheid tussen de bovenste en onderste lagen van de bevolking aan het licht gebracht en zal deze nog verder vergroten. Ook de middeninkomens zijn niet gespaard gebleven en we kunnen verwachten dat het nog erger zal worden als de maatregelen worden versoepeld. De meeste gegevens in het rapport zijn slechts tot mei.

Zullen de gegevens van de daaropvolgende maanden een verbetering of een verslechtering van de situatie weerspiegelen?

Zal de $ 108 miljard aan verschillende maatregelen die door de regering zijn uitgerold, voldoende zijn om ons door de komende storm te loodsen? Alleen de tijd zal het leren.

Wat wordt beschouwd als een laag inkomen in Californië?

Zelfs met een lage rente zijn spaarrekeningen en cd's nog steeds een goed idee

Plaats meer geld in uw zak in 2018 met een Basic Employee Benefit Checkup

20 zakelijke ideeën met een lage investering voor extra inkomsten

2 scherp geprijsde beleggingsfondsen die meer dan 4% opleveren

Mentaliteit overtreft een hoog inkomen:hoe u uw spaargeld echt kunt vergroten?

Een persoonlijke lening krijgen met een laag inkomen?