Toen ik opgroeide, leerden mijn ouders me hoe belangrijk het is om geld te besparen. Het idee was dat als ik geld zou sparen, ik genoeg zou hebben tegen de tijd dat ik volwassen ben.

Helaas, toen ik ouder werd, werd ik blootgesteld aan de realiteit van inflatie. Kijkend naar de 0,5% per jaar de rente op mijn bankrekening hielp ook niet. (U heeft mogelijk toegang tot hogere rentetarieven als u een groter bedrag bij banken spaart, maar de meeste betalen maximaal 4%.)

Er zijn echter dingen veranderd. Met de komst van cryptocurrency en DeFi hebben we nu toegang tot cryptocurrency-spaarrekeningen die een hoger jaarrendement beloven - soms wel 19,5%!

In de volgende secties zal ik de beste crypto-spaarrekeningen onderzoeken die u kunt overwegen. Merk op dat we in dit artikel niet ingaan op staking en andere vormen van protocollen voor het genereren van DeFi-opbrengst.

InhoudsopgaveMaar eerst is hier een vergelijkingstabel die u een overzicht geeft:

(Veeg of scrol naar rechts voor meer, klik op de kop om te sorteren.)

| Crypto-spaarrekeningplatform | Bitcoin APY | Ethereum APY | USDT APY | DAI APY | USDC APY | UST APY | Zijn uw fondsen verzekerd? | Is er een minimumbedrag? | Opnamekosten | Kun je je onmiddellijk terugtrekken? | Kunt u uw opbrengsten verhogen? |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Hodlnaut | 7.46% | 7.46% | 12,73% | 8,32% | 12,73% | - | Nee, maar u kunt wel een Nexus-verzekering aanvragen | Nee | Ja, verschilt per munt | Geen minimale bewaarperiode | Wekelijks (handmatig gedaan) |

| Tokenize Exchange | 7% | 7% | 12% | 12% | 12% | - | Nee | Ja, hangt af van munt | Ja, 0,02% | Minimaal 30 dagen, kan alleen op 2 - 8e van elke maand worden opgenomen | Maandelijks, onder samengestelde opbrengst |

| Ledn | 6,25% | - | - | - | 9,50% | - | Ja, via hun bewaarder BitGo | Nee | Ja, verschilt per munt Er zijn dagelijkse opnamelimieten | Geen minimale bewaarperiode | Dagelijks |

| YouHodler | 4,80% | 5,50% | 12,30% | 12,00% | 12,00% | - | Ja | Ja, equivalent van USD 100 | Ja Bankoverschrijving:USD (SWIFT) - 1,5% (min. 70 USD) of verschilt per munt | Verrekeningsperiode van 7 dagen | Wekelijks |

| Celcius | 6,20% | 5,35% | 10% | 10% | 10% | - | Ja, via hun bewaarder Fireblocks | Nee | Nee | Geen minimale bewaarperiode | Wekelijks |

| CakeDeFi | 3,5% + potentiële bonus van 2,5% | 3,5% + potentiële bonus van 2,5% | 7% | - | 7% | - | Ja | Nee | Ja, verschilt per munt | Bewaarperiode van 4 weken, uitlenen gebeurt in batches | Maandelijks (handmatig gedaan) |

| BlockFi | 4,50% | 5,00% | 9,50% | 9% | 9% | - | Nee | Nee | 1 gratis opname per maand | Geen minimale bewaarperiode, maar opname duurt 1 dag om te verwerken | Dagelijks |

| aax | 4.00% | 4.00% | 6,35% | 2,50% | 6,50% | - | Nee | Ja, hangt af van munt | Ja, verschilt per munt | Geen minimale bewaarperiode | Dagelijks (handmatig gedaan) |

| Tweelingen | 1,49% | 2,05% | - | 7.99% | - | 7.99% | Ja | Nee | Nee | Tot 5 dagen om geld terug te storten als het volume hoog is | Dagelijks (handmatig gedaan) |

| Crypto.com | 1,50% | 3,50% | 6% | 6% | 6% | - | Ja | Ja, hangt af van munt | Ja | Geen minimale bewaarperiode | Wekelijks (handmatig gedaan, u moet aan minimale stortingsvereisten voldoen) |

| nexo | 4.00% | 4.00% | 8.00% | 8.00% | 8.00% | - | Ja | Nee | 1 gratis opname per maand | Geen minimale bewaarperiode | Dagelijks |

| Yearn.Finance (dApp) | - | 1,63% | 4,27% | 4,80% | - | - | Nee, maar ze gebruiken een beveiligingsprotocol | Nee | Nee, maar er is een prestatievergoeding van 20% en een beheervergoeding van 2% | Geen minimale bewaarperiode | Auto |

| Anker (dApp) | - | - | - | - | - | 19,50% | Nee, maar u kunt wel een Nexus-verzekering aanvragen | 1 | Ja, hangt af van het bedrag dat wordt opgenomen | Geen minimale bewaarperiode | Auto |

| Dezy | - | - | 5% | Nee | $200 | Nee | Geen minimale bewaarperiode | Nee |

P.S. als je nieuw bent met crypto, woon dan onze volgende live masterclass bij om je basis onder de knie te krijgen.

Cryptocurrency-spaarrekeningen werken als traditionele bankrekeningen. U stort uw geld op de rekening, ontvangt rente en geniet van liquiditeit op uw geld.

Traditionele spaarrekening versus crypto-spaarrekening

| Traditionele spaarrekening | Crypto-spaarrekening | |

|---|---|---|

| Storting | Fiat | Crypto |

| Opbrengst | 0,5 – 4% | 1 – 13% |

| Liquiditeit | hoog | hoog |

| Marktrisico | Lager | Hoger (uitgaande van hogere volatiliteit) |

| Regelgeving | Overheden reguleren doorgaans banken | Niet elke crypto-spaarrekening is gereguleerd |

| Verzekering: | In Singapore wordt tot $ 75.000 van onze deposito's bij elke bank beschermd door het depositoverzekeringsstelsel | Niet elk crypto-spaarplatform verzekert uw storting |

Dus, waarom betalen banken u rente?

Normaal gesproken lenen banken uw 'opgeslagen' geld uit. In ruil voor het gebruik van uw geld, delen ze vervolgens een klein deel van de winst met u. Crypto-spaarrekeningen werken op dezelfde manier. Daarom kunnen ze ook wel crypto-leenrekeningen worden genoemd.

Op het moment van schrijven biedt Hodlnaut de hoogste spaarrente op Bitcoin. Als u van plan bent om Bitcoin te kopen en vast te houden, kunt u uw Bitcoins laten groeien terwijl u de prijsgroei en volatiliteit meeneemt. U kunt hier de laatste rentetarieven van Hodlnaut bekijken.

Hodlnaut is een in Singapore gevestigd platform dat is gemaakt om hodlers te helpen het meeste uit hun cryptocurrencies te halen.

Zij hebben een kantoor in Singapore en Hong Kong en hebben een vrijstelling van de Payment Services Act gekregen van de MAS. Dit betekent dat ze zijn vrijgesteld van het bezit van een vergunning, terwijl MAS uitzoekt hoe crypto-bedrijven gereguleerd kunnen worden.

In eenvoudige bewoordingen betekent dit dat u zich geen zorgen hoeft te maken dat ze worden verbannen zoals Binance.com onlangs deed.

Cryptocurrencies aangeboden

Hodlnaut biedt slechts rendement op zes cryptocurrencies:Bitcoin, Ethereum, Dai, USDC, USDT en WBTC.

Geen bewaarperiode

Er is geen bewaartermijn en de rente wordt wekelijks uitbetaald. Dus als u uw munten moet opnemen om een cool uitziende NFT te kopen, kunt u dat op elk moment doen.

Kan niet financieren met fiat-valuta of crypto rechtstreeks kopen

Hodlnaut is geen uitwisseling, dus u kunt er niet rechtstreeks munten van kopen. Dit betekent dat u uw munten handmatig moet storten van een cryptocurrency-uitwisseling.

Je zou een uitwisseling zoals Gemini (die wordt geleverd met gratis opnames) kunnen gebruiken om de munten te kopen en ze vervolgens over te zetten naar Hodlnaut.

Opnamekosten + geen directe fiat-opname

Houd er rekening mee dat Hodlnaut opnamekosten in rekening brengt op basis van de munt:

Op het moment van schrijven is S$100 ongeveer 0,0012BTC. Als u 0.0012BTC zou opnemen, zouden de transactiekosten 33% zijn!

Dat gezegd hebbende, je krijgt wel 1 gratis opname per maand , wat voldoende zou moeten zijn voor hodlers.

U kunt uw tegoeden ook niet onmiddellijk opnemen in fiat-geld. In plaats daarvan moet u uw tegoeden opnemen op een beurs en het daar verzilveren.

Verzekering is optioneel

Hodlnaut verzekert de cryptocurrencies van een klant niet rechtstreeks. U kunt er echter voor kiezen om een Nexus-verzekering af te sluiten om uw geld te beschermen in het geval dat Hodlnaut wordt gehackt of als de opnames langer dan 90 dagen worden stopgezet.

Eenvoudig aan de slag:ontgrendel een hogere interesse in 2 stappen

Het belangrijkste voordeel van Hodlnaut is naar mijn mening dat u in slechts twee stappen hogere rente kunt verdienen:

Zodra de overdracht is gelukt, begint u rente op te bouwen. En met de 1x gratis maandelijkse opname, kunt u uw crypto naar elke beurs sturen en vanaf daar uitbetalen. Gemakkelijke manier om opbrengsten te verdienen.

Houd er rekening mee dat Hodlnaut zegt dat hun KYC-proces 3 tot 5 werkdagen duurt. Maar in mijn ervaring duurde het ongeveer zeven werkdagen, dus je moet misschien wat geduld hebben.

U kunt zich hier aanmelden voor een Hodlnaut-account (verwijzingslink).

De crypto-spaarrekening met het hoogste rendement voor Ethereum is ook Hodlnaut, die tot 7,46% APY op uw Ethereum levert.

Youhodler is een ander platform voor het uitlenen van cryptocurrency waarmee gebruikers een lening-tot-waarde-ratio van 90% kunnen lenen.

Ze bieden op het moment van schrijven tot 12,3% APY op USDT. U kunt hun laatste rentetarieven hier bekijken.

Cryptocurrencies aangeboden

U kunt rente verdienen op 39 cryptocurrencies op Youhodler.

Het accepteert niet rechtstreeks SGD

YouHodler accepteert geen Singaporese dollars.

Om cryptocurrencies binnen het Youhodler-platform te kopen, kunt u een bankoverschrijving doen. Op dit moment accepteren ze alleen USD, EUR, GPB en CHF. Er kunnen kosten in rekening worden gebracht.

Als de APY's u aantrekken, vindt u het misschien gemakkelijker (en mogelijk goedkoper) om cryptocurrency van Gemini te kopen voordat u deze overdraagt.

Opnamekosten

Evenzo kunt u uw bezit in fiat opnemen met behulp van bankoverschrijving. Als alternatief kunt u uw crypto ook overzetten naar een andere portemonnee of exchange. De kosten verschillen per munt en worden niet openbaar gedeeld.

Fondsen zijn verzekerd met Ledger Vault

YouHodler heeft een verzekeringsdekking door Ledger Vault tot $ 150 miljoen. Al hun geld wordt opgeslagen in een mix van warme en koude portemonnee-opslag.

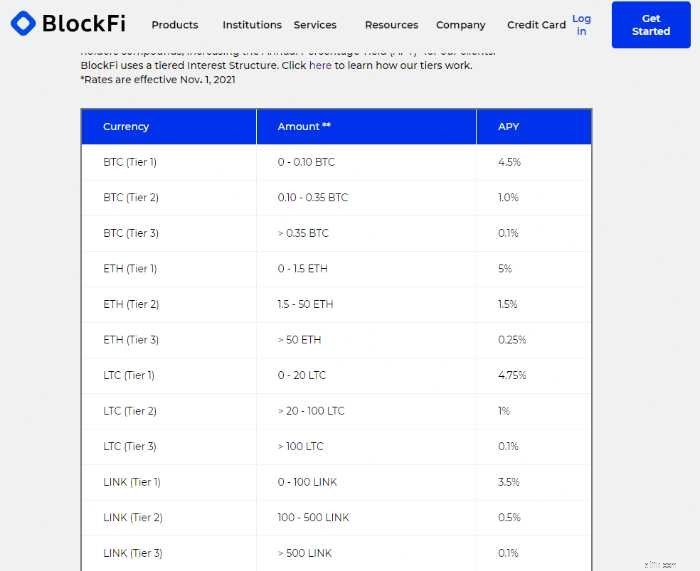

BlockFi is een populair DeFi-platform dat wordt aangedreven door een gematchte hoofdportefeuille en een uitleenplatform.

Hiermee kunnen individuen rente verdienen op hun crypto-bezit via de BlockFi Interest Account (BIA), lenen tegen hun digitale activa en genieten van nul transactiekosten.

Cryptocurrencies aangeboden

Met BlockFi kunt u rente verdienen op 13 cryptocurrencies.

De APY die u krijgt, is afhankelijk van de munt die u heeft en hoeveel u aan de BIA toewijst. U kunt hier de laatste tarieven op BlockFi bekijken.

Er is een minimale opname van $ 5000 plus een vergoeding om uw USD terug te storten naar een Singaporese bank.

BlockFi biedt echter elke maand één gratis opname voor elke cryptomunt + één gratis opname voor elke stablecoin. Daarom kunt u uw munten opnemen in een andere cryptocurrency-portemonnee of omwisselen zoals Gemini. Daar kun je het terug converteren naar fiat en het naar je Singaporese bankrekening sturen.

Hoewel het een populair platform is, zijn de rentetarieven die BlockFi op dit moment biedt niet de meest aantrekkelijke.

Stablecoins zijn cryptocurrencies waarvan de prijzen zijn gekoppeld aan real-world activa. Hierdoor kunnen ze een stabiele waarde behouden. Enkele voorbeelden zijn Tether (ook bekend als USDT), USDC van Circle en Dai.

Veel platforms bieden spaar-/leendiensten aan op stablecoins, en deze bieden de beste opbrengsten:

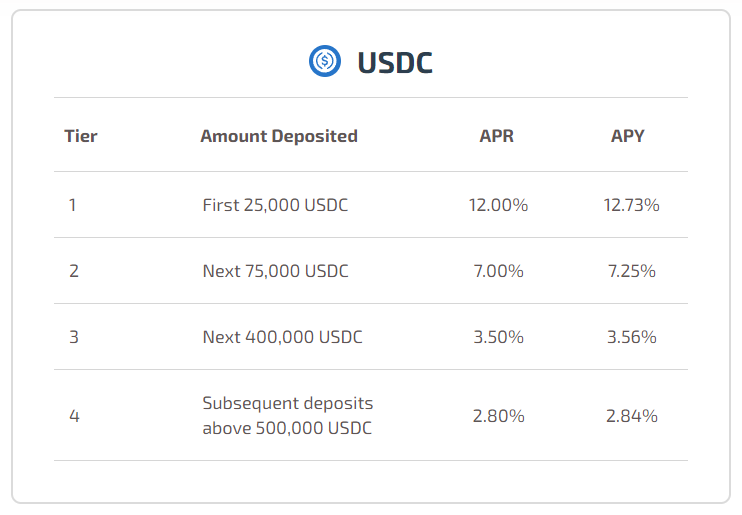

Opnieuw staat Hodlnaut bovenaan de lijst met hun aantrekkelijke APY:

Houd er rekening mee dat de opbrengsten van Hodlnaut gelaagd zijn. Dit betekent dat uw rechthebbende rendement daalt bij hogere stortingen. Ik weet echter zeker dat er oplossingen zijn.

Youhodler komt in de buurt met een APY van 12,3% op USDT en 12% op USDC.

Als je liever opslaat met Dai, is YouHodler misschien iets voor jou.

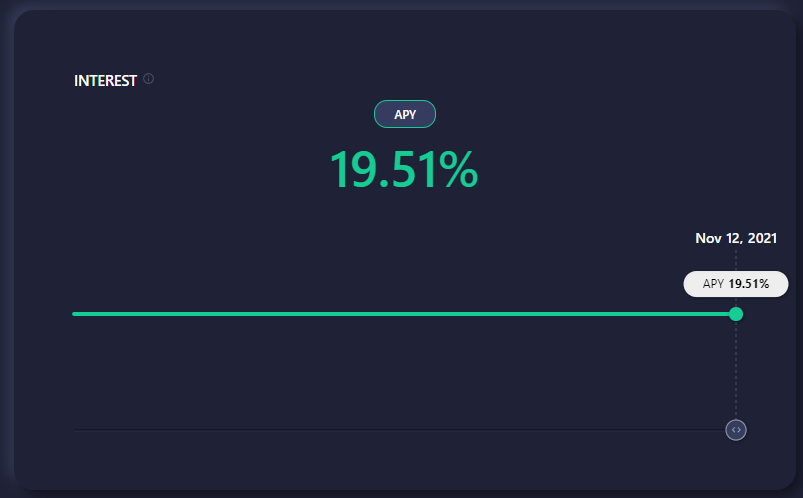

Anchor is een spaarprotocol dat dApp is gebouwd op de Terra-blockchain. Het geeft u toegang tot laagvluchtige opbrengsten op uw Terra stablecoin-storting. Op het moment van schrijven staat het rendement op UST op 19,51% APY. UST of TerraUSD is de stablecoin van de Terra-blockchain.

Anchor stelt gebruikers ook in staat om UST te lenen en LUNA te binden op het protocol.

Om rente op uw UST te verdienen, moet u eerst uw fiat omzetten in UST op een crypto-uitwisseling. Vervolgens moet u de UST naar uw TerraStation-portemonnee sturen en deze op Anchor deponeren.

Als je geïnteresseerd bent in een uitleg, laat het ons dan weten in de reacties hieronder.

Voor meer informatie kunt u hier het witboek van Anchor Protocol lezen en het Terra-witboek hier.

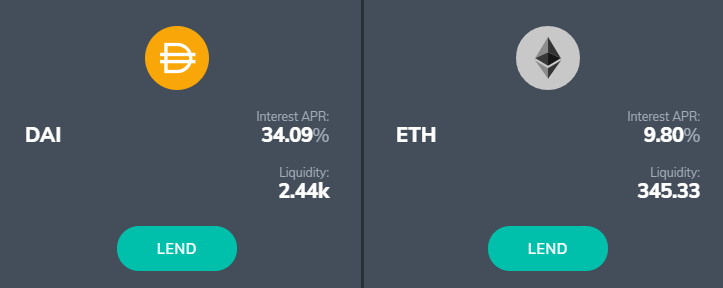

Fulcrum is een DeFi-app voor kredietverlening en margehandel. Het draait op het bZx-protocol en stelt gebruikers in staat hun cryptocurrencies uit te lenen op de Ethereum-, Bitcoin- en Polygon-blockchains.

De rentetarieven van Fulcrum veranderen altijd, er zijn weken waarin het aantrekkelijk kan lijken:

Hoewel Fulcrum beweert dat het veilig is om te gebruiken, waren er een paar rode vlaggen.

WAAROM STAAT HET NIET IN UW SAMENVATTINGSTABEL?!

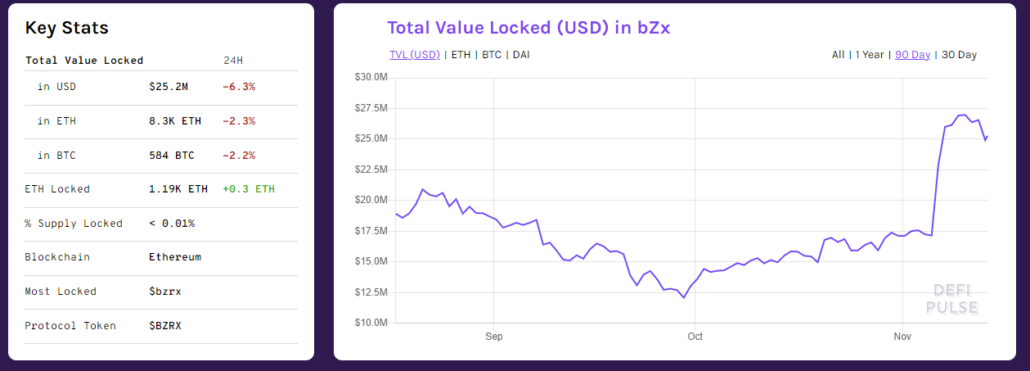

De tarieven van Fulcrum kunnen aanlokkelijk zijn en ze kunnen waarschijnlijk hun op de markt gebrachte APY's leveren. Volgens DeFi Pulse heeft het bZx-protocol een waarde van ongeveer 24 miljoen dollar.

Het probleem is niet of ze hun beloofde rente kunnen waarmaken. In plaats daarvan ligt het in de kwetsbaarheden van het protocol.

Kwetsbaarheden

Meestal, wanneer een protocol of dApp eenmaal wordt gehackt, zijn gebruikers nog steeds comfortabel genoeg om het een tweede kans te geven. Dit komt omdat het team zeer alert zou zijn en meer moeite zouden doen om hun beveiliging te verbeteren.

Helaas kan ik niet hetzelfde zeggen voor dit project. Het is echt suay (of misschien kan het team het gewoon niet schelen), omdat het behoorlijk wat geld heeft verloren door meerdere 'hacks'.

Je zou hun protocol kunnen gebruiken om de hoge opbrengsten na te jagen. Houd er echter rekening mee dat dit een spel met een zeer hoog risico is. En gezien de groei van DeFi, zouden er dApps zijn die vergelijkbaar zijn met Fulcrum; dat wil zeggen, platforms die hoge opbrengsten en een hoog risico opleveren.

Denk er daarom aan om altijd je eigen onderzoek te doen voordat je je hard verdiende geld erin stopt!

Bovenstaande opbrengsten zien er zeker aantrekkelijk uit. Desalniettemin vinden sommigen het misschien te lastig om munten over te dragen. Anderen zijn misschien ook bang dat ze vergeten waar ze hun activa hebben geparkeerd, aangezien er veel portemonnees en accounts zijn om mee om te gaan.

Als jij dat bent, dan heb ik goed nieuws voor je. Uw crypto-uitwisseling, wat het ook is, biedt waarschijnlijk ook een programma 'Verdienen' of 'Besparen' binnen zijn interface. Als je lui bent, kun je gewoon je fiat en cryptocurrencies storten, kopen en vasthouden op dat ene platform.

7% APY's op Bitcoin en Ethereum en 12% op stablecoins zoals Dai, USDT en USDC

Tokenize Exchange heeft zijn hoofdkantoor in Singapore. Het is vrijgesteld van de MAS PS Act onder haar houdstermaatschappij, Amazingtech Pte Ltd. Zoals de naam al doet vermoeden, is het ook een crypto-uitwisseling.

Cryptocurrencies aangeboden

Onder de Crypto Earn-service kunt u inzetten en opbrengsten verdienen voor 47 cryptocurrencies:

Houd er rekening mee dat er een minimale bewaarperiode van 30 dagen is, evenals een variërend minimumbedrag dat vereist is voor elke cryptocurrency. U kunt hogere opbrengsten en flexibele stortingsperioden ontgrendelen door TKX, de eigen tokens van Tokenize Exchange, uit te zetten.

Staking TKX komt ook met andere lidmaatschapsvoordelen die buiten het bestek van dit artikel vallen.

Opnamekosten zijn van toepassing

U moet opnamekosten betalen wanneer u uw cryptocurrencies van het Tokenize Exchange-platform verplaatst. Deze kosten variëren afhankelijk van het type cryptocurrency, dus u kunt deze lijst raadplegen voor de meest recente kosten en opnamelimieten.

Fondsen zijn niet verzekerd

Uw geld is niet verzekerd, maar Tokenize stelt dat "klantfondsen zo zijn gestructureerd dat ze bovenaan de kapitaalstapel staan en dat Tokenize verlies zou nemen voordat een klant dat zou doen."

Als u zich niet op uw gemak voelt met het risico dat geld een maand vastzit en het onvermogen om geld op te nemen in het geval van een zwarte zwaangebeurtenis, zijn de hogere opbrengsten van Tokenize misschien niet voor u.

U kunt SGD storten vanaf uw bank

Het is vrij duur om te financieren en te handelen met SGD op Tokenize. Voor de meeste gebruikers in het 'normale' niveau, moet u geld op uw account storten via Xfer. Er is een toeslag van 0,55% verbonden aan elke storting.

Premium (kosten 160 TKX*) en Platinum (kosten 800TKX + inzet 800 TKX) leden kunnen SGD gratis rechtstreeks van een bank storten. U kunt ook gratis geld op uw account storten in USD.

*Op het moment van schrijven handelt TKX tegen ongeveer US$10.

Handelsvergoedingen zijn een beetje hoog

Als u een normale gebruiker bent, zijn de handelskosten voor fiat-naar-crypto-transacties 0,8%, terwijl de crypto-naar-crypto-transacties 0,25% zijn. Misschien wilt u in plaats daarvan een uitwisseling zoals Gemini gebruiken om stablecoins te kopen en over te dragen naar Tokenize.

Dat gezegd hebbende, hun spaarpercentages zijn op het moment van schrijven het hoogst en zijn vrijgesteld van de PS-wet. Daarom zou ik mijn Tokenize Exchange-account gebruiken om het grootste deel van mijn Ethereum te verbergen.

Als het niet te veel werk lijkt, kun je je hier aanmelden voor een account.

4% APY's op Bitcoin en Ethereum en 2,5-6,5% op stablecoins zoals Dai, USDT en USDC

AAX is een in Hong Kong gebaseerd platform dat wordt aangedreven door de Millennium Exchange matching engine van de London Stock Exchange Group. Als u zich veiliger voelt in de wetenschap dat het samenwerkt met een bestaande effectenbeurs, is dit een pluspunt. Als je het idee dat het gekoppeld is aan TradFi niet prettig vindt, dan kan dit een negatieve factor zijn.

AAX is vrijgesteld van het bezit van een licentie onder de PS-wet van MAS.

Cryptocurrencies aangeboden

De Spaarservice van AAX biedt zowel flexibel sparen als vast storten, met wisselend rendement. Ze bieden spaaropties op meer dan 100 munten, waaronder $PSG en $SHIB.

Op het moment van schrijven hebben ze promoties op hun vaste spaargeld. Deze werken als vaste stortingsplannen, dus houd rekening met de minimale inschrijvings- en blokkeringsduur:

Niet verzekerd, maar voldoet aan "Cryptocurrency Security Standard (CCSS)"

Volgens AAX is veiligheid een topprioriteit. De meeste van hun digitale activa worden zogenaamd bewaard in beveiligde offline opslagfaciliteiten.

Kan SGD niet storten

Op het moment van schrijven kunnen gebruikers fiat SGD rechtstreeks op AAX.com storten. In plaats daarvan kunt u cryptocurrency naar het adres onder uw account sturen.

Opnamekosten

AAX.com brengt opnamekosten in rekening die per munt verschillen. U vindt de volledige lijst met vergoedingen hier.

Kanttekening:het lijkt erop dat we geen KYC op AAX hoeven te doen als we alleen van plan zijn te storten, over te boeken en op te nemen onder 1BTC.

1,49% APY op Bitcoin, 2,05% APY op Ethereum en 7,99% APY op stablecoins zoals Dai en UST

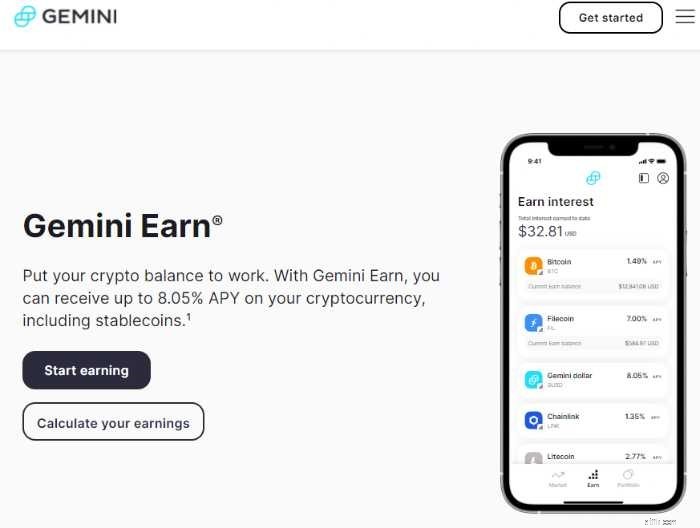

Gemini is een cryptocurrency-uitwisseling die we hebben aanbevolen. Het is vrijgesteld van het bezit van een vergunning onder de PS-wet van de MAS.

Als je Gemini al gebruikt, kun je meteen rente gaan verdienen op je crypto met hun leenprogramma, Gemini Earn.

U kunt rente verdienen met meer dan 40 cryptocurrencies zoals Bitcoin, Ethereum en zelfs Axie Infinity, evenals op stablecoins zoals TerraUSD en Dai.

Geen minimum stortingsbedrag of vasthoudperiodes

Er is geen minimumbedrag of termijn opgelegd. Uw rente wordt dagelijks betaald, te beginnen met de dag nadat u uw munten naar Earn hebt verplaatst.

Kosten worden al weergegeven in APY

Gemini neemt een makelaarskosten op de leningen voordat hij u betaalt. Daarom zijn de weergegeven APY's het bedrag dat u zult verdienen (houd er rekening mee dat deze kunnen fluctueren afhankelijk van de marktvraag).

Dit betekent dat wat je ziet is wat je krijgt.

Op het moment van schrijven liggen hun tarieven voor BTC en ETH tussen de 1-2%. U kunt echter tot 7,99% APY krijgen met stablecoins zoals Dai en TerraUSD (UST). U kunt hier de nieuwste Gemini Earn-tarieven bekijken.

Houd er rekening mee dat Gemini Earn alleen beschikbaar is in de Verenigde Staten, Singapore en Hong Kong.

Eenvoudig toe te wijzen en in te trekken

Met slechts een paar tikken kun je je munten aan Gemini Earn toewijzen door je Gemini mobiele app of account te gebruiken.

Om fiat SGD op te nemen, verkoopt u gewoon uw munten en start u vervolgens een opname. U kunt FAST gebruiken om uw geld op te nemen, wat een dag duurt om te verwerken. Houd er rekening mee dat er een limiet is van S $ 20.000 per opname van Gemini.

Gemini Earn Funds zijn verzekerd door externe partners

Gemini heeft belang gehecht aan de beveiliging ervan. Het verzekert het geld van zijn klanten via zijn Digital Asset Insurance en houdt ook de crypto's van gebruikers in een koude opslag.

Houd er echter rekening mee dat fondsen onder het Gemini Earn-programma niet zijn verzekerd door Gemini. In plaats daarvan worden ze gehouden door externe partners.

Op dit moment is Genesis de belangrijkste partner voor Gemini Earn. Het is een dochteronderneming van Digital Currency Group en beweert alle cryptocurrencies die onder haar bewaring staan te verzekeren.

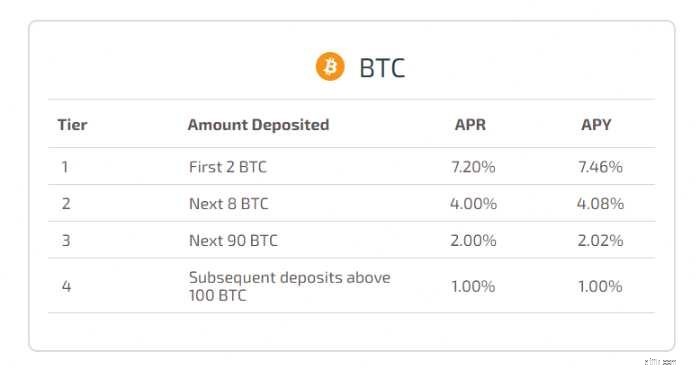

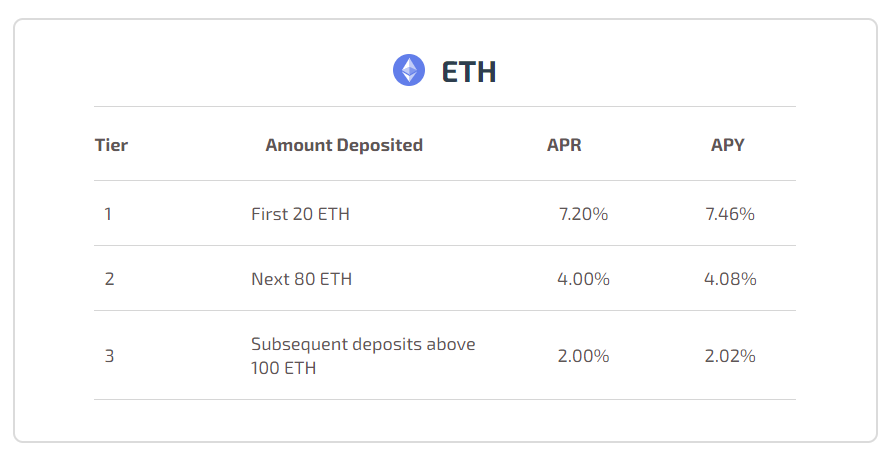

4% APY's op Bitcoin en Ethereum en 8% op stablecoins zoals Dai en USDC

Aangeprezen als de grootste cryptogeldschieter, werd Nexo in 2018 gelanceerd. Het heeft ook een beurs waar je crypto kunt kopen en verkopen. De gebruikersinterface is vrij eenvoudig te navigeren.

Hoewel het betere tarieven biedt tussen beurzen, is Nexo NIET vrijgesteld van het hebben van een licentie onder de PS-wet van MAS.

Dit betekent dat hoewel we nog steeds toegang hebben tot Nexo, we het risico lopen om activa te moeten verplaatsen als het platform in de toekomst gedwongen wordt om Singapore-gebruikers niet meer te bedienen. Dit is tenslotte gebeurd met gebruikers van Binance.com en Huobi Global.

Cryptocurrencies offered

Nexo allows users to earn interest from 24 cryptocurrencies.

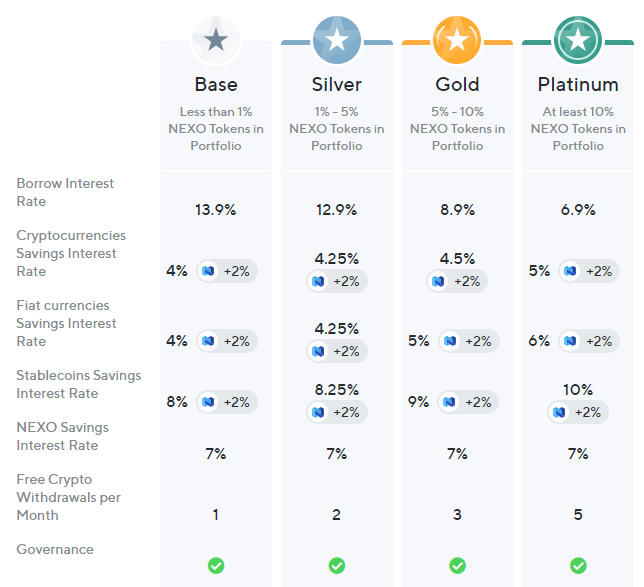

Higher yields and other perks with their loyalty program

Nexo seems to be building a loyalty-based ecosystem. Users are granted loyalty tiers based on the amount of NEXO Tokens held.

You will be rewarded with perks like free withdrawals and better yields based on your loyalty tier.

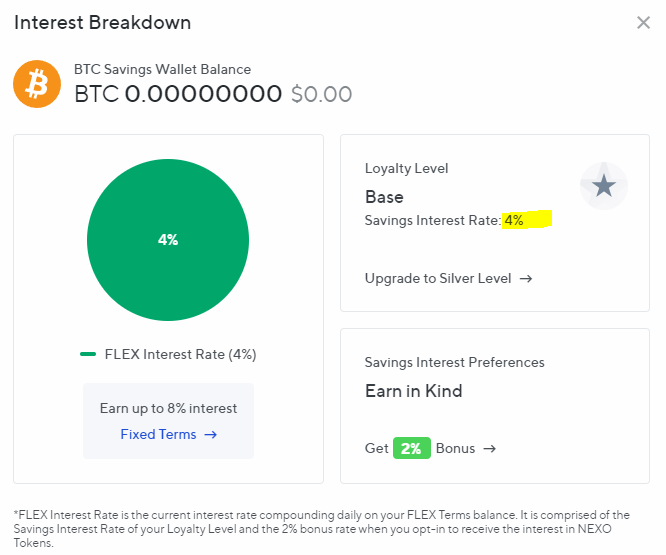

At the lowest tier, you can earn 4% on your Bitcoin and Ethereum holdings:

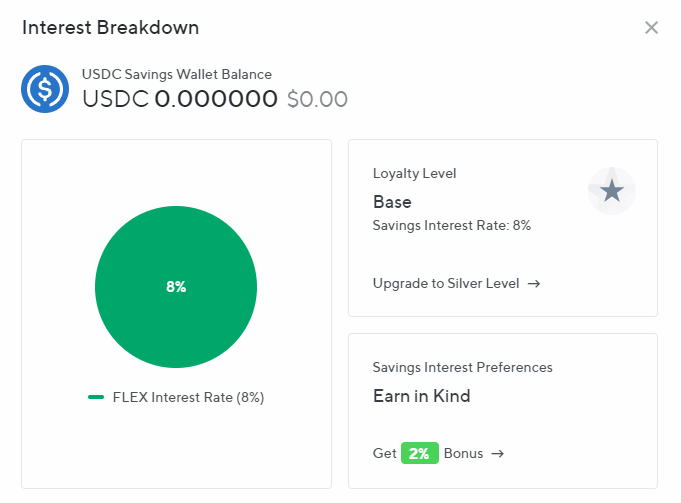

You can also earn 8% on stablecoins:

Opting to earn using NEXO tokens unlocks an additional 2% yield. However, you should note that NEXO tokens are not stablecoins, which means you will be exposed to further volatility.

If you want to chase higher yields, you can try to find a comfortable balance between the risk and reward of holding NEXO.

Your holdings are insured

Nexo stores its clients’ assets with BitGo, an insured qualified custodian. It insures against commercial crime for up to USD100M. It is also working with Ledger to insure assets up to USD375M.

Free Withdrawal (fiat)

Nexo mentions that it follows a #ZeroFees policy. This means that users can “make unlimited free-of-charge fiat withdrawals, crypto, and fiat transfers into their Nexo Wallet.”

All users are also entitled to one free crypto withdrawal per month. You can get more of this by holding the NEXO token (more on this below).

That said, there are three things to note:

1.5% APY on Bitcoin, 3.5% APY on Ethereum, and 6% on stablecoins like Dai, USDT and USDC

Crypto.com is another crypto exchange that is exempted from holding a license under MAS’ PS Act. Like others that were mentioned in this article, it has a service that lets its users earn interest on their coins.

Although it claims to provide up to 14.5% on its main page, actual yields are lower if you don’t plan on holding many CRO tokens. You can check the latest APYs that Crypto.com Earn offers here.

For even higher yields, you can choose to stake Crypto.com Coins (CRO). Stakers can also enjoy benefits on Crypto.com’s VISA card. It grants you a free Spotify subscription for staking USD400 worth of CRO.

Although similar in concept, staking is a whole other can of worms that should be covered in a separate article.

You may be able to get higher yields by fulfilling certain criteria on Crypto.com. However, I personally feel like it’s too much work. Plus, I don’t like the idea of having to stake USD400 in CRO to unlock higher yields.

Minimum deposit amount

There’s a minimum deposit required. This threshold depends on the coin you’re depositing into Crypto.com Earn. You can refer to the full list here.

At the time of writing, you need about $500 worth of BTC or $950 worth of ETH to start earning on Crypto.com.

Your deposit will earn interest in the same currency, and yields will be deposited into your crypto wallet every seven days.

Funds are insured

Crypto.com has an insurance fund that is said to cover all uncovered losses.

Furthermore, they hold the cryptocurrencies of all their users in a cold storage powered by Ledger Vault, which is secured by a USD750M cold storage insurance. In theory, this would reduce the risk of losing your cryptocurrencies to hacks and third party theft.

Suppose you want to beat the average yield of a traditional bank savings account, but don’t want to buy cryptocurrencies directly.

What if there’re platforms that let you deposit your fiat SGD, do all the work for you and lets you earn higher interest at the same time? Let’s explore an option and your potential risks:

If all the aforementioned options are too complicated for you, DeZy is a good way to start growing your money while you learn about crypto and DeFi yields. (But, they give you $10 just for signing up and verifying your account. #freemoney)

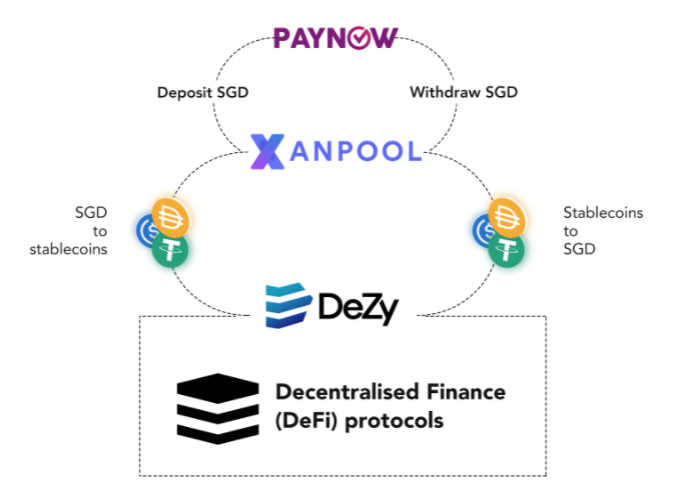

What is DeZy?

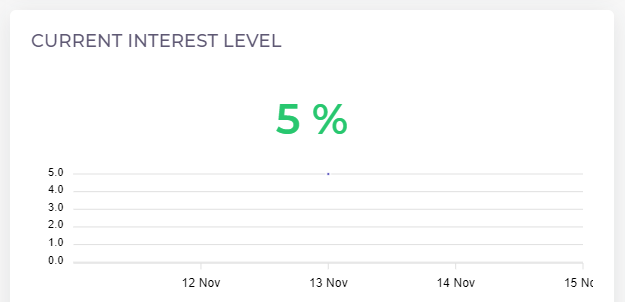

DeZy allows users to grow their money at an annual percentage yield of 5%.

The main draw to using DeZy is its simplicity. You can deposit Singapore Dollars directly through PayNow and immediately start earning 5% APY. There is no need to buy cryptocurrencies nor understand the underlying DeFi protocols.

The platform is created for the non-crypto audience, so the process to start is simple:

How does it work?

On the backend, DeZy will take your fiat SGD and convert it into a pool of stablecoins via Xanpool. Then, it will generate a stable yield by deploying the stablecoins through various DeFi protocols.

These transactions are said to be processed using “automation and programmatic processes,” and DeZy aims to provide a stable yield of 5.25% APY over the long term. At the time of writing, the interest level is at 5%.

DeZy mentions the use of DeFi protocols like Unagii, Vauld, and Orion on its FAQ page.

Key Risks

DeZy sounds like a great platform to start with, but there are a few issues that may be a cause for concern.

i) Lack of MAS license or PS Act exemption

First, DeZy is not exempted in the PS Act. According to their FAQ, they do not handle the custody of your funds; instead, the funds are distributed across DeFi protocols.

To me, this is a major risk because they could shut down their website anytime and users would not be able to get their funds back. I raised this concern in their Discord and was referred to this article where they state that “your funds are still present and recoverable on the blockchain. Through our on-boarding partners and through the security of the blockchain, your funds would still be technically retrievable.”

That said, given the minimalist UI and lack of accessible information, users with zero experience in crypto will definitely have trouble finding the relevant blockchain transaction details should DeZy go down.

ii) The question of credibility

Secondly, although their business is registered in Singapore, there is a lack of coverage about the project and the team. There are also little reviews online about the platform. All we know is that DeZy’s co-founder and CEO, Eric Dadoun, is a founding Partner at Impiro, a Singapore based VC fund that is backing DeZy.

Another thing that stood out to me is its security page, where there seems to be an over-emphasis on keeping your DeZy account safe using things like 2FA. However, there is little explanation of its “automation and programmatic processes ”. There is just a brief mention of some of the DeFi protocols it uses to generate yields under its FAQ page.

That said, DeZy is a relatively young company (it was founded in May 2021) and they might still be in the process of building up their documentation and website.

Their CEO Eric Dadoun answered questions regarding the risk of using DeZy in his recent interview with Yield Labs (from 1:01:01 onwards):

In the interview, he mentions a few key takeaways that you should note before considering DeZy:

Convenience comes with a price

I think that the risk is reasonable if DeZy allows you to grow your money faster than traditional banks. You may not understand how it works under the hood, but for a 5.25% APY, it seems like a fair price to pay.

However, you may think that it’s not worth the risk. After all, DeZy’s APY is still lower than the other platforms we looked at in this article. If so, then I would encourage you to learn more about DeFi. I also suggest that you use crypto savings accounts or protocols that could deliver higher returns for a similar risk to reward ratio.

That said, DeZy is giving new users $10 just for signing up and verifying their account. You can get your free $10 here.

Similar to DeZy, Outlet Finance allows users to deposit fiat cash and grow their money at higher yields.

But unlike DeZy, Outlet Finance has several (good) reviews on Trustpilot, and they have a smart contract insurance by Nexus Mutual. They have also launched a debit card for US users on Luna.

Unfortunately, it is not available for Singapore users yet.

There’s no free lunch. Although the yields of crypto savings accounts are highly attractive, they come with considerable risks.

Cryptocurrency is a new frontier. While governments are still wrapping their heads around the concept and figuring out ways for fiat currencies and markets to co-exist with cryptocurrencies, regulations remain relatively loose.

This also means that:

In Singapore, up to $75,000 of your deposit in each bank is protected by the Deposit Insurance Scheme. However, not every crypto savings platform provides insurance on your deposits.

The platform risk is very real. There has been a history of platform hacks like the infamous Mt Gox hack. Do keep in mind that you are taking on the risk of losing your deposits in the case of such hacks.

If you value security over yield, read our guide on crypto hardware wallets instead.

Depending on the platform you use, you may not have the liquidity that bank savings accounts can give you.

On platforms like Nexo and protocols like Yearn Finance, there are lock-up periods where you would not be able to withdraw your coins in exchange for higher yields.

Meanwhile, withdrawals on platforms like Gemini and Youhodler might take a few days. This leads to the next risk:

While earning higher yields, your crypto portfolio remains susceptible to market volatility. For example, earning 7% on Bitcoin during a bear market may be uncomfortable for you, given that there had just been a price drop of 40%. That said, if you’re planning to hodl for the long term, you should be mentally prepared for this risk.

Now, price volatility doesn’t apply if you’re capturing yields using stablecoins. However, stablecoins do come with their own set of risks:

Although stablecoins provide a range of utility across various protocols, their underlying value remains debatable.

Koning suggests that stablecoins are like loans. You lend them to stablecoin entities like Tether and Circle (behind USDC), and as it is with any credit, there is a possibility that you would never get your principal back.

Time is money. In summary,

The information is accurate at the point of writing, but you should check for the latest rates before deciding if this is for you.

I like to keep things simple. I do not earn on my Bitcoin, instead opting to store it in a hardware wallet like Ledger. Meanwhile, I earn yields on Ethereum in Hodlnaut, stablecoins like UST via Anchor and for altcoins with smaller positions, I just use Gemini Earn.

And since I’m lazy, I tend to avoid platforms with convoluted reward tiers or those that require me to hold the platform’s native coins. If you don’t mind putting in the extra effort and taking up a little more risk, you could consider unlocking higher yields on platforms like Nexo.

The best crypto savings account for you is the one that suits your risk appetite and convenience. Remember that there are risks involved, so do your own research and only use money you can afford to lose.

If you’re looking to get started in cryptocurrency, join our crypto trainers for a live masterclass to get your basics down.