Fintech en financiële diensten vertegenwoordigen de meest ontwrichte industrie door de blockchain, gezien de verschillende gegevensopslag- en transactieprocessen waarbij blockchain-technologie is voorgeschreven, getest of volledig geïmplementeerd.

De snelheid waarmee startups opkomen in de finetech-industrie en hun poging om interactie en connectiviteit met bestaande instellingen te vinden, leidt tot nog meer innovaties om deze associaties te beheren, voornamelijk B2B.

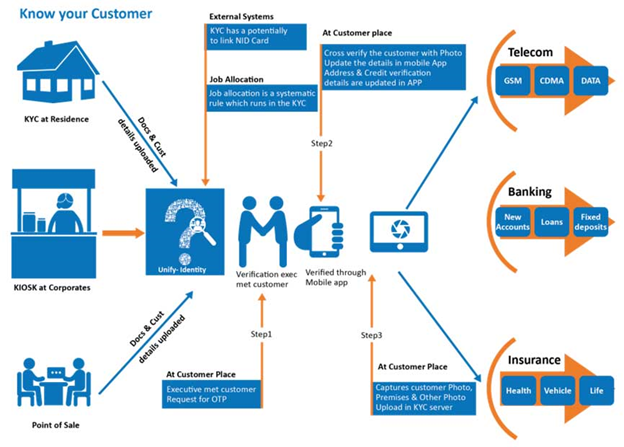

Hoe belangrijk is KYC?

Ken uw klant (KYC) is het proces van een bedrijf dat de identiteit van zijn klanten identificeert en verifieert. De term wordt ook gebruikt om te verwijzen naar de bank- en antiwitwasregelgeving die van toepassing is op deze activiteiten.

KYC-compliance is een wereldwijd vereiste regelgeving geworden die regeringen en grote instellingen in staat stelt om misdaden en vormen van corruptie te bestrijden, zowel op lokaal als internationaal niveau. Dit komt voort uit het feit dat de meeste misdaden, zo niet alle, geldgerelateerd zijn, en geldtransacties zijn enkele van de gemakkelijkste manieren om menselijke activiteiten in de meeste klimaten te volgen.

Maar naast redenen van handhaving zijn KYC-procedures ook noodzakelijk voor de beveiliging van activa en eigendommen van individuen, vooral in een wereld die met de dag steeds digitaler wordt.

KYC is zowel globaal als verplicht

KYC-wetten hebben een nationaal en internationaal bereik en vertegenwoordigen een enorme en diverse groep vertrouwende partijen, waaronder (maar niet beperkt tot) de volgende:muntuitwisselingen, fintech-startups, geldzenders, onroerend goed bedrijven en agenten, edelmetaalhandelaren of opslagfaciliteiten, fiduciaires, zakelijke dienstverleners, kredietverstrekkers, banken, effectenfirma's, advocaten, accountants, non-profitstichtingen, professionele dienstverleners, notarissen, overheden, verzekeraars, herverzekeraars, financiële instellingen en in het algemeen elke rechtspersoon of natuurlijke persoon die handelt in geld of financiën.

KYC is geen optie, het is verplicht, met civiel- of strafrechtelijke sancties opgelegd door zowel lokale als internationale instanties voor het niet naleven van de KYC-wetten. Helaas is KYC-compliance voor veel individuen en bedrijven, van kleine startups tot grote bedrijven, maar ook voor afhankelijke partijen, een dure en pijnlijke realiteit.

De beperkingen van een gecentraliseerd systeem

Voor vertrouwende partijen is KYC duur en tijdrovend. De gemiddelde jaarlijkse, terugkerende kosten van KYC-compliance bedragen USD 60 miljoen voor de gemiddelde bank, maar kunnen oplopen tot USD 500 miljoen voor anderen. Deze kosten zijn noodzakelijkerwijs hoog omdat vertrouwende partijen niet snel en gemakkelijk toegang kunnen krijgen tot up-to-date identiteitsgegevens, de gegevens kunnen valideren of screenen om te voldoen aan hun wettelijke vereisten. Daarom moeten vertrouwende partijen nieuwe verzoeken naar de identiteitseigenaar sturen en elke identiteitseigenaar als een 'leeg canvas' behandelen en hen door een volledig robuust KYC-proces dwingen. De tijd en moeite die een vertrouwende partij besteedt aan het uitvoeren van KYC-validatiecontroles kan niet worden hergebruikt of gerecycled en wordt niet benut in toekomstige verzoeken. Als de identiteitseigenaar besluit om van serviceprovider te veranderen, moeten dezelfde controles worden uitgevoerd door de nieuwe vertrouwende partij. De identiteitsgegevens worden niet "geport" naar de nieuwe serviceprovider en worden dus bewaard door meerdere providers, van wie velen redundante, maar nog steeds zeer gevoelige identiteitsgegevens hebben, voor personen die niet langer hun klanten of klanten zijn.

De hoge kosten die met deze procedure gepaard gaan, vormen een drempel om te stoppen bij het veranderen van serviceprovider, wat leidt tot een niet-concurrerende omgeving, ten koste van identiteitseigenaren, fintech-startups en innovatie in het algemeen en verhoogt het risico op identiteitsdiefstal voor de individuen.

Bovendien zijn degenen die geen identiteitsdocumenten hebben die zijn afgegeven door een nationale overheid, volledig uitgesloten van handel vanwege hun onvermogen om te voldoen aan de KYC-regelgeving. Hoewel het zeker goedbedoeld is, kunnen KYC-regelgeving legitieme marktdeelnemers gemakkelijk uitsluiten en de internationale handel vertragen. Dit probleem zou gemakkelijk kunnen worden opgelost als er een manier was om bestaande KYC-gegevens te koppelen, hergebruiken en gemakkelijk over de grenzen heen te porteren op een compatibele manier.

Een blockchain-gemotiveerde oplossing

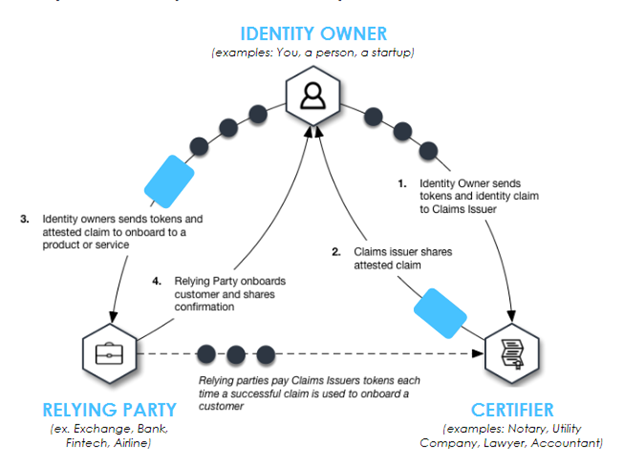

Om deze problemen op te lossen en de problemen te verminderen die gepaard gaan met de huidige stijl van identiteitsbeheer, introduceren innovaties zoals SelfKey's Self-Sovereign IDentity (SSID) die wordt geïmplementeerd met behulp van de blockchain een betere beheerd identiteitssysteem waarbij controle en beheer gedecentraliseerd zijn.

Het SelfKey-systeem verwijdert identiteitseigenaren uit de oude systemen van papieren documenten en verplaatst ze naar een digitale identiteit met privacy, veiligheid, transparantie en individuele rechten. Dit systeem is gebouwd met behulp van blockchain-technologie, met de bijbehorende sleutels in een digitale identiteitsportefeuille. Dit maakt een flexibel identiteitsbeheerplatform mogelijk onder de volledige controle van de eigenaren en een native token genaamd "KEY", waarmee het SelfKey-ecosysteem waarde en informatie kan uitwisselen op een efficiënte, volledig digitale, zelf-soevereine manier.

Verdere voordelen

Via de identiteitsportefeuille worden gebruikers toegang tot hun identiteitskenmerken en documenten op hun apparaat opgeslagen. Gebruikers kunnen deze documenten delen met certificeerders zoals notarissen, om deze documenten te certificeren, door te betalen met KEY-tokens. Gebruikers kunnen deze gecertificeerde documenten ook delen met serviceproviders die worden vermeld op de SelfKey-marktplaats, en hun producten en services aanvragen en kopen door te betalen met KEY-tokens.

Op het moment van lancering hebben SelfKey-gebruikers het voordeel van de volgende services:

Burgerschap door investeringsaanvragen, onroerend goed voor staatsburgerschap door investering, aanvragen voor verblijfsvergunningen, oprichting van een bedrijf, oprichting van stichtingen, instelling van trusts, bankrekeningaanvragen, prepaid-betalingsportefeuilles en aanmelding voor virtuele betaalrekeningen , aanmelding voor geldovermakingsdiensten, aanmelding voor muntuitwisselingen, aankoop, verkoop en opslag van edele metalen, aanmelding voor tokenverkoop op de witte lijst. De identiteitsportemonnee zal ook beschikbaar zijn op desktop en mobiel.

De effectiviteit van wereldwijde B2B-transacties is sterk afhankelijk van de efficiëntie en veiligheid van gegevensbeheer. Gezien de bestaande tegenslagen en inherente beperkingen van de gecentraliseerde methoden die momenteel worden gebruikt, zou het aannemen van een gedecentraliseerd systeem dat draait op de voordelen van blockchain-technologie de langverwachte oplossing zijn die het ecosysteem verdient.