Heb je ooit het gevoel dat je in een chronische geldcrisis zit? Dat kan een echte domper op je dagen zijn en de hoop en verwachting uit een nieuw jaar halen.

Maar als geld bovenaan je lijst met goede voornemens staat, heb je geluk! Onderzoek toont aan dat je op weg bent naar succes. Volgens Fidelity Investments, 56% van de mensen die vorig jaar besloten om hun financiën te verbeteren, deed dat ook. Sterker nog, 83% zei dat de financiële oplossing van vorig jaar een voortdurende gebeurtenis is in plaats van een eenmalig doel.

Wie wist dat verandering zo opwindend kon zijn?

Zet die goede voornemens in de praktijk - en krijg een voorsprong op uw gelukkig nieuwjaar - met deze vijf geldhacks.

Veel mensen verkiezen plastic in plaats van contant geld voor dagelijkse aankopen, en uit onderzoek blijkt dat dit ertoe kan leiden dat u meer uitgeeft. Waarom? Volgens een Journal of Experimental Psychology studie, afscheid nemen van geld is echt zoet verdriet. Plastic trekt gewoon niet op dezelfde manier aan je emotionele snaren.

Dus doe dit jaar wat meer pijn in je aankopen. Gebruik enveloppen om uw dollars te verdelen over dagelijkse budgetcategorieën. Misschien heb je er een voor boodschappen, restaurants, entertainment, kleding en zakgeld.

Vul op betaaldag uw enveloppen met het geld dat u voor elke categorie hebt begroot. Als een envelop leeg is, stoppen de uitgaven voor die categorie tot je volgende salaris. Zo simpel is het!

Je ging voor één ding naar de winkel en eindigde met een kar vol die je nooit van plan was te kopen. Toen de spanning van de koopjesjacht was uitgewerkt, begon spijt te ontstaan.

Klinkt bekend? Als dat zo is, sluit je dan aan bij de menigte. Uit een recent onderzoek is gebleken dat vijf op de zes Amerikanen impulsieve shoppers zijn.

We weten allemaal dat het de moeite loont om 's nachts te slapen over een grote geldbeslissing. Maar hoe zit het met kleinere aankopen die de hele maand door opduiken? Waarom voeg je ze niet toe aan je verlanglijstje en wacht je 30 dagen? Dat geeft je de kans om ze in het budget van volgende maand te verwerken. En wie weet? Dat niet-leven-zonder-item dat je op het oog had, is misschien tegen die tijd in de uitverkoop!

Wilt u dit jaar een flinke deuk in uw schulden steken? U zou in de verleiding kunnen komen om schulden bij de halsader te grijpen en eerst de hoogste rentevoet aan te vallen. Maar er is meer nodig dan wiskunde om te winnen. Volgens Fidelity is de belangrijkste reden waarom mensen vasthouden aan een geldresolutie, omdat ze worden aangemoedigd door hun eigen vooruitgang.

Dat is waar de schuldensneeuwbal om de hoek komt kijken. Dit is hoe het werkt:maak een lijst van uw schulden op volgorde van uitstaand saldo en val eerst de kleinste aan. Als je het eenmaal hebt uitgeschakeld, rol je dat geld naar je volgende schuld en werk je omhoog naar de grootste van het stel. U bouwt momentum - en motivatie - op terwijl u uw schulden ziet dalen en uw cashflow omhoog ziet gaan!

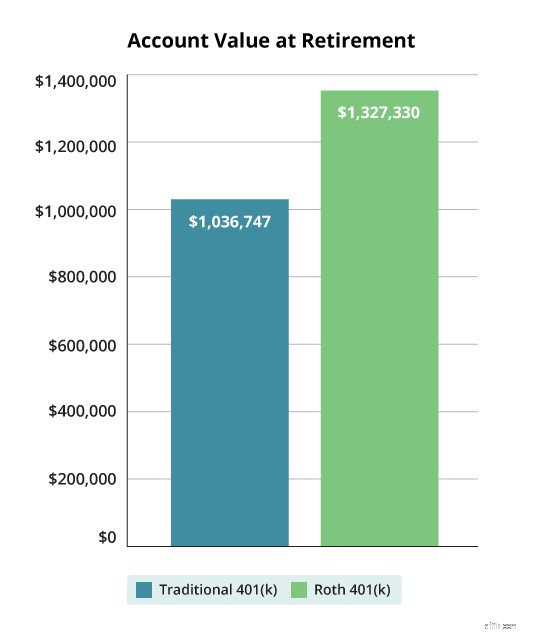

Tegenwoordig hebben de meeste voltijdwerkers toegang tot een 401 (k) via hun werkgever. Dit is een geweldige manier om te sparen voor uw pensioen, omdat u hiermee premies vóór belastingen kunt betalen voor uw toekomst.

Wat u misschien niet weet, is dat veel werkgevers ook een Roth 401(k)-optie aanbieden. Volgens een onderzoek van Willis Towers Watson doet 54% van de grote en middelgrote bedrijven dat, maar maakt slechts 10% van de werknemers hiervan gebruik. Dat betekent dat veel mensen belastingvrije groei mislopen.

Maakt het echt een verschil? Laten we vergelijken. Hetzelfde bedrag ging naar twee 401 (k) -rekeningen - een traditionele en een Roth - en beide groeiden in hetzelfde tempo. De Roth spant de kroon bij pensionering.

En vanaf vorig jaar kunnen alle pretax-matchdollars die uw werkgever inbrengt, worden omgezet in een Roth. Dat betekent nog meer kans op belastingvrije groei! Houd er rekening mee dat u belasting moet betalen over geld dat u omzet. Een beleggingsprofessional kan u laten zien hoe het werkt zodat u uw opties kunt afwegen en de strategie kunt kiezen die bij u past.

Het is geen geheim dat geld grote stress kan veroorzaken. Volgens de American Psychological Association maakt 72% van de volwassenen zich op zijn minst een deel van de tijd zorgen over geld, en 32% zegt dat geldproblemen tussen hen en een gezonde levensstijl in staan.

Deze stress kan je ook afleiden op het werk. Het is moeilijk om werk gedaan te krijgen als je bezig bent met geldproblemen. Geen wonder dat bijna 90% van de door Aon Hewitt ondervraagde werkgevers vorig jaar hun zinnen had gezet op een financieel welzijnsprogramma.

Als uw bedrijf dit voordeel biedt, mis het dan niet! Het is een geweldige manier om te leren hoe u uw geld kunt beheren en plannen kunt maken voor de toekomst. Dat is iets waar iedereen zich goed bij kan voelen!

De confetti is misschien neergedaald, maar het plezier van het nieuwe jaar is net begonnen. Het is tijd om je voornemens te veranderen en je geld te laten zien wie de baas is!

Wie weet? Misschien ontdek je wel een frisse, nieuwe uitbarsting van zelfvertrouwen die je inspireert om volgend jaar nog grotere doelen te stellen en te overwinnen.

Beter nog, werk samen met een beleggingsprofessional bij u in de buurt die u kunnen helpen bij het opzetten van uw langetermijnbeleggingsstrategie. SmartVestor Pro's helpen u om weloverwogen beslissingen te nemen over uw investeringen. Meer informatie over SmartVestor Pro's vandaag bij u in de buurt!

11 echte geldhacks

5 goede voornemens voor het nieuwe jaar die je echt kunt nakomen

Betekenisvolle nieuwjaarsresoluties voor grootouders die echt om hen geven

3 nieuwe geldgewoonten voor 2020 (nr. 1 is budget vergeten!)

7 krachtige nieuwjaarsvoornemens voor beursbeleggers!

16 slimme manieren om geld te besparen in het nieuwe jaar

16 snelle manieren om geld te besparen in het nieuwe jaar