In deze onafhankelijke PensionBee* review kijk ik of PensionBee de beste manier is om je pensioen te consolideren. Als een van de meest geciteerde beleggingsexperts in de nationale pers analyseer ik de tarieven, propositie en beleggingsprestaties van PensioenBee. Ik heb de kantoren van PensionBee bij talloze gelegenheden persoonlijk bezocht om ze te peilen naar de processen en ethiek.

In deze onafhankelijke PensionBee* review kijk ik of PensionBee de beste manier is om je pensioen te consolideren. Als een van de meest geciteerde beleggingsexperts in de nationale pers analyseer ik de tarieven, propositie en beleggingsprestaties van PensioenBee. Ik heb de kantoren van PensionBee bij talloze gelegenheden persoonlijk bezocht om ze te peilen naar de processen en ethiek.

Ik heb deze PensionBee-recensie opgedeeld in secties, maar ik raad u aan de volledige recensie van begin tot eind te lezen, omdat, kortom, ik denk dat PensionBee geschikt is voor bepaalde mensen, maar niet voor alle (ik leg uit wie precies in de volledige recensie).

Als je naar een bepaald deel van deze PensionBee-recensie wilt gaan, gebruik dan de onderstaande links.

PensionBee werd in 2014 gelanceerd in het VK. Het is net buiten het financiële centrum van Londen gevestigd en probeert de Britse pensioensector te innoveren door het voor mensen gemakkelijker te maken om hun bestaande pensioenregelingen te vinden en te consolideren. Het is geautoriseerd en gereguleerd door de Financial Conduct Authority. Ondanks dat het een relatieve nieuwkomer in de branche is, heeft het al meer dan 538.000 klanten verzameld.

De meeste Britse consumenten sparen pas voor hun pensioen als ze zijn ingeschreven in het pensioenstelsel van hun werkgever. Omdat de meeste volwassenen in het VK om de paar jaar van werkgever veranderen, betekent dit dat ze verschillende kleine pensioenpotjes kunnen hebben die vast komen te zitten in de pensioenregelingen van eerdere werkgevers. Meestal verliezen mensen deze pensioenen in de loop van de tijd uit het oog en vergeten ze dat ze ze zelfs hebben (of ze hebben het contact verloren met de vorige bedrijven waarvoor ze hebben gewerkt) wanneer ze met pensioen gaan. Het is echter niet alleen een probleem bij pensionering. Veel van deze pensioenpotten zullen wegkwijnen bij slecht presterende pensioenfondsen met hoge lasten. Als Certified Financial Planner (CFP) zou ik consumenten altijd aanraden hun pensioenplanning te herzien, waaronder het vinden en optimaliseren van hun bestaande pensioenregelingen en deze waar nodig te consolideren. Op deze manier kunnen ze ervoor zorgen dat ze de impact van investeringskosten minimaliseren en tegelijkertijd de beleggingsprestaties en de groei van hun pensioenpot optimaliseren. Op dit moment kunt u verloren pensioenen opsporen met behulp van de gratis dienst voor het opsporen van pensioenen, maar het is een langdurig proces en dan moet u nog beslissen wat u ermee gaat doen.

Met slechts 1 op de 10 Britse consumenten die financieel advies zoeken, betekent dit dat de meeste Britse consumenten niet van plan zijn om met pensioen te gaan. Van oudsher zijn pensioenproducten een mijnenveld van hoge lasten, verborgen voorbehouden en complexe wetgeving. In het afgelopen decennium heb ik dit echter radicaal zien veranderen dankzij veranderingen in de regelgeving, toegenomen concurrentie tussen pensioenuitvoerders en technologie.

PensionBee gebruikt deze alle drie om een service te bieden die uw bestaande pensioenpotten lokaliseert en consolideert in een nieuwe goedkope pensioenregeling (ik bekijk hun kosten en prestaties verderop in dit artikel). Allereerst moet worden opgemerkt dat PensionBee geen financieel advies geeft. Waar dit een probleem wordt, is dat als u een bestaand eindloonpensioen of een pensioen met meer dan £ 30.000 aan gegarandeerde uitkeringen heeft, de huidige pensioenregels bepalen dat u financieel advies moet inwinnen voordat u het kunt overdragen. Hoewel PensionBee de consolidatie van al uw andere pensioenen kan vergemakkelijken, raad ik u aan om met een financieel adviseur te praten als u twijfelt. Als u nog geen financieel adviseur heeft, hebben we een beperkt aantal GRATIS telefonische consultaties van 30 minuten* met gekwalificeerde financiële adviseurs geregeld.

Voor die mensen met bestaande persoonlijke pensioenen of geldaankoopregelingen van vroegere werkgevers, kan PensionBee deze zonder initiële kosten consolideren in een goedkoop pensioenplan dat wordt beheerd door een externe investeringsmaatschappij (BlackRock, HSBC, State Street Global Advisors of Legal &Algemeen). Nadat ze de oprichters van PensionBee op de proef hebben gesteld, staat de wens om de consument te verdedigen centraal in hun bedrijf. Het heeft geleid tot lobbyen bij het Parlement om sneller over te stappen van pensioen (vergelijkbaar met het overstappen op een lopende rekening) omdat, ondanks de golf van nieuwkomers, het faciliteren van een pensioenoverdracht nog steeds een tijdrovend en arbeidsintensief proces is.

Het is belangrijk om u erop te wijzen dat niets u ervan weerhoudt om PensioenBee te gebruiken om uw pensioenregelingen samen te voegen tot een voordelig pensioen en uiteindelijk later naar elders over te dragen. PensioenBee brengt geen kosten in rekening voor het consolideren van uw pensioen en brengt ook geen uitstapkosten in rekening. Ik was op dit punt heel openhartig tegen PensionBee, maar het heeft hun propositie bewust zo opgesteld, waaruit blijkt dat ze in hun product en diensten geloven. Dat is waarschijnlijk de reden waarom de propositie van PensionBee in zo'n korte tijd meer dan 538.000 klanten heeft aangetrokken en zo hoog scoort door haar klanten op Trustpilot.

Wanneer u voor het eerst met PensionBee begint, moet u kiezen tussen een van de negen plannen.

Het enige verschil is het fonds waarin uw pensioenpot wordt belegd. Dit zijn:

PensionBee geeft geen advies over welke regeling bij u past. Ik heb de plannen echter geanalyseerd en er is niet veel te kiezen tussen PensionBee Match en PensionBee Tracker , bijvoorbeeld. Ze hebben marginaal verschillende activamixen, zoals weergegeven in de onderstaande tabel. Het belangrijkste verschil is dat het BlackRock-fonds enige blootstelling heeft aan alternatieve activa, waaronder grondstoffen maar ook onroerend goed. Tegelijkertijd heeft het een iets lagere blootstelling aan aandelen in het VK, waardoor het aantoonbaar meer gediversifieerd is dan PensionBee Tracker. Als u de activamix van de andere plannen wilt weten, zijn de factsheets beschikbaar op de website.

| Assettype | PensionBee Tracker activamix % | PensionBee Match activamix % |

| Aandelen VK | 39.74 | 26.75 |

| Europese aandelen | 13.30 | 13.25 |

| Noord-Amerika | 13.32 | 18.19 |

| Azië-Pacific excl. Japan | 6.63 | 0.00 |

| Japan | 6.64 | 4.91 |

| Cash-equivalent | 4.90 | 6.28 |

| Britse Gilts | 6.21 | 0.00 |

| Britse obligaties | 6.08 | 4,76 |

| Index gelinkte gilts | 3.17 | 0.00 |

| Wereldwijde obligaties | 0.00 | 13.36 |

| Overige | 0.00 | 12.52 |

Het pensioenBee-plan op maat anderzijds verwant aan wat in de rest van de pensioensector vaak wordt aangeduid als 'lifestyling'. Hoe verder u verwijderd bent van de door u gekozen pensioenleeftijd (d.w.z. hoe jonger u bent), hoe meer beleggingsrisico u zich kunt veroorloven. Dat komt omdat, hoewel risicovollere activa (zoals aandelen) een betere kans bieden om meer geld te verdienen dan veiliger activa (zoals obligaties en contanten), ze ook een groter risico inhouden om in waarde te dalen. Hoe jonger je bent, hoe meer tijd je hebt om je portefeuille te laten herstellen. Omgekeerd, hoe ouder en dichter u bij uw pensioen bent, hoe minder beleggingsrisico u wilt nemen. Lifestyling verplaatst uw portefeuille automatisch van risicovollere activa naar veiligere activa naarmate u ouder wordt, wat verstandig is. Het op maat gemaakte plan van PensioenBee doet precies dat. Het plan is echter niet op maat gemaakt voor u als persoon, maar u wordt geplaatst in een versie van een BlackRock Lifestyling-fonds waarvan de vervaldatum vergelijkbaar is met uw pensioenleeftijd. Dan begint het fonds 10 jaar voor pensionering minder risico te nemen.

Het PensionBee-plan zonder fossiele brandstoffen werd gelanceerd in december 2020 en is een maatschappelijk verantwoord plan dat bedrijven uitsluit die het UN Global Compact schenden. Het sluit alle bedrijven uit die 'bewezen' of 'waarschijnlijke' reserves aan kolen, gas of olie hebben, evenals internationale tabaksbedrijven en bedrijven die controversiële wapens vervaardigen. Het plan volgt passief de FTSE All-world TPI Transition ex Fossil Fuel ex Tobacco ex Controversies index; een index die is ontworpen om geld te beleggen in bedrijven die zijn afgestemd op de Overeenkomst van Parijs.

Het pensioenBee Future World-plan werd gelanceerd in oktober 2017 en is voor 100% belegd in aandelen zonder blootstelling aan activa met een laag risico, zoals obligaties, contanten of staatsobligaties. Dit is duidelijk een antwoord op de vraag naar een portefeuille met een hoger risico voor mensen met kleine pensioenpotten die proberen hun beleggingsrendement te maximaliseren, maar ook voor degenen die een meer ethische benadering van beleggen willen volgen. Het onderliggende Legal &General fonds belegt met het milieu in gedachten. Dit betekent het vermijden van bedrijven met een hoge blootstelling aan olie, gas en kolen, terwijl bedrijven met een lage koolstofemissie die inkomsten genereren uit groene bronnen de voorkeur geven. Het Future World-plan stelt echter dat het ook investeert in bedrijven die minder CO2-intensief zijn of groene inkomsten genereren. Ik kan me voorstellen dat het de laatste is die het mogelijk maakt om investeringen in Royal Dutch Shell te rechtvaardigen, waarvan sommigen zouden beweren dat ze een minder dan geweldige staat van dienst op milieugebied hebben. Dat gezegd hebbende, kan dezelfde opmerking worden gemaakt voor bijna elk ethisch fonds dat er is, niet alleen voor de ethische oplossing van PensionBee.

Er is een beetje een mythe dat ethisch beleggen uw beleggingsrendement beperkt. Dit is niet echt waar. Ethische fondsen hebben vaak een voorkeur voor stijl, zoals beleggen in kleinere bedrijven of hebben een voorkeur voor financiële en technologiebedrijven. PensionBee Future World volgt deze trend met Apple en Microsoft in de top vier van de bedrijven. Bijgevolg heeft het fonds bijna 50% van zijn vermogen in Amerikaanse aandelen, waarvan 8% in Japan en 7% in het VK. De rest is wereldwijd verspreid. Ethische fondsen doen het goed wanneer het investeringsklimaat deze vooroordelen begunstigt, wat het momenteel doet met Apple dat vaak de Amerikaanse aandelenmarkt leidt. Simpel gezegd is het PensionBee Future World-plan het equivalent van een beheerd wereldwijd aandelenfonds.

Het PensionBee Sharia-plan is zoals je zou verwachten een plan dat geld investeert in sharia-conforme bedrijven en gericht is op mensen die willen investeren in overeenstemming met hun geloof en op mensen die verantwoord willen beleggen.

Het PensionBee 4 Plus-abonnement streeft naar een langetermijngroei van 4% per jaar door uw geld actief te beheren over een reeks beleggingen. Het aanbod van activa wordt wekelijks aangepast, afhankelijk van de marktomstandigheden en PensionBee zegt dat dit plan geschikt zou kunnen zijn voor 'iedereen die overweegt om op korte tot middellange termijn toegang te krijgen tot zijn pensioen en wil dat zijn rendement actief wordt beheerd door experts in ondertussen'.

Het PensionBee Preserve-plan doet kortetermijninvesteringen in kredietwaardige bedrijven, gericht op het verminderen van risico's en dus het behoud van uw geld. Dit plan heeft een zeer laag risico en levert daardoor doorgaans minder op.

Het PensioenBee Pre-Annuïteitsplan belegt geld in obligaties om beleggers een rendement te bieden dat in grote lijnen overeenkomt met de kosten van de aankoop van een lijfrente.

PensionBee biedt geen risicoprofilering om u te helpen kiezen tussen de negen PensionBee-plannen, maar mijn analyse van de prestatie- en risicobeheer van twee van de meest populaire plannen (zie hieronder) zou moeten helpen.

Nadat u uw gewenste regeling heeft gekozen, geeft u zoveel mogelijk details over uw bestaande pensioenregelingen die u wilt consolideren. PensioenBee zal dan beginnen met het vinden van uw bestaande pensioenregelingen en u op de hoogte stellen als een van hen gegarandeerde uitkeringen of uitstapboetes van meer dan £ 10 heeft. Ervan uitgaande dat er geen hindernissen zijn, gaat het verder met de vervelende taak om de overdracht van uw pensioenen naar de door u gekozen PensioenBee pensioenregeling te vergemakkelijken. Zodra de wielen in beweging zijn gezet, hoeft u niets te doen, maar bent u vrij om binnen 30 dagen van gedachten te veranderen.

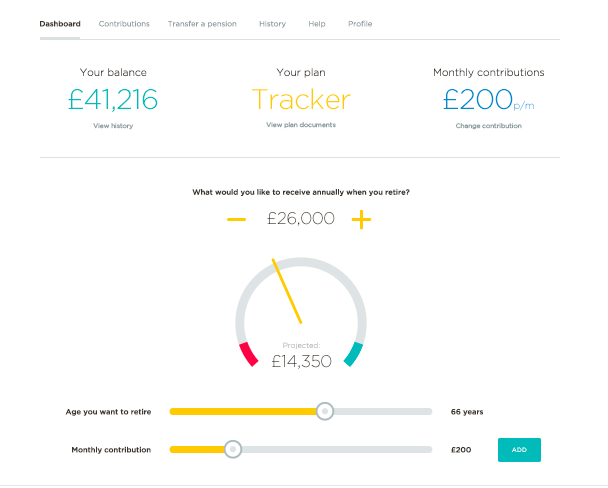

Uiteindelijk kunt u uw Pensioen Pensioen dan online (zoals hieronder weergegeven) of via hun smartphone-app beheren, opwaarderen en inzien. Dit laatste is vooral aantrekkelijk voor diegenen die ad-hoc pensioenbijdragen willen doen, zoals zelfstandigen.

De kosten van PensionBee variëren van 0,50% tot 0,95% per jaar, afhankelijk van het plan dat u kiest en het halveert de vergoeding voor alle beleggingen van meer dan £ 100.000 (dus als u een pensioenfonds had met een waarde van £ 150.000 in het PensionBee Tracker-plan, zouden er kosten in rekening worden gebracht 0,50% over de eerste £100.000 en 0,25% over de resterende £50.000) Als u doorklikt naar de pagina PensioenBee kosten*, kunt u de kosten voor elk plan bekijken en ze zijn zeer scherp geprijsd, vooral in vergelijking met andere pensioenaanbieders zoals Hargreaves Lansdown* en Nootmuskaat.

Ik zou me er niet druk om maken of de gebruikte cijfers een definitieve weergave zijn van de exacte kosten om een gelijkwaardig product van de andere aanbieders te krijgen. Op basis van de vermelde kosten van PensionBee zou het zijn pensioenproduct echter een van de goedkoopste op de markt maken.

Bij de meeste nieuwkomers op de markt is het vaak niet mogelijk om de prestaties uit het verleden te analyseren. Ik heb echter onafhankelijk de prestaties van twee van de PensionBee-plannen kunnen analyseren door me te concentreren op de prestaties van de onderliggende fondsen van BlackRock en State Street Global Advisors. Hieronder vermeld ik het fonds waarin elk PensionBee-plan belegt:

De PensionBee biedt factsheets voor elk fonds*. De factsheets zijn niet zo nuttig om te beoordelen hoe goed de prestaties van elk fonds zijn ten opzichte van zijn concurrenten. Dus ik heb de plannen persoonlijk geanalyseerd en vergeleken met het gemiddelde actief beheerde fonds en het leidende passieve trackerfonds met een vergelijkbare aandelenblootstelling. Actieve fondsen zijn fondsen die worden beheerd door fondsbeheerders die een oordeel vellen over waar ze moeten beleggen en die doorgaans duurder zijn (tussen 1,5 en 2,5% per jaar).

Passieve fondsen daarentegen volgen eenvoudigweg gekozen marktindexen en worden beheerd door computeralgoritmen. Daarom zijn ze goedkoper in gebruik (slechts 0,20% per jaar). PensionBee maakt gebruik van passieve fondsen. Er is veel discussie over de vraag of actieve fondsbeheerders de outperformance leveren die ze beloven, terwijl ze tegelijkertijd enorme winsten maken met hun hoge vergoedingen. Op de lange termijn doen ze dat niet, maar op de korte termijn wel.

| Fonds | 1jr prestatie % | 3jr cumulatieve prestatie % | 5 jaar cumulatieve prestatie % |

| Passieve tracker-benchmark | 10.45 | 24.73 | 58.21 |

| PensionBee Tracker | 9.33 | 22.11 | 50.31 |

| PensionBee Match | 8.88 | 18.57 | 46,71 |

| Typisch multi-asset beheerd fonds | 7,72 | 16.49 | 36.92 |

Voor de passieve tracker-benchmark gebruikte ik het marktleidende Vanguard Lifestrategy 80% aandelenfonds en het typische multi-asset beheerde fonds was gebaseerd op het sectorgemiddelde voor de Mixed Investment 40-85% Shares unit trust-sector.

Het resultaat is dat de onderliggende fondsen die worden gebruikt in de PensioenBee Match- en PensionBee Tracker-fondsen, beter hebben gepresteerd dan het typische beheerde fonds. Ze hebben echter minder gepresteerd dan het leidende passieve trackerfonds, maar aan de andere kant hebben bijna alle actieve en passieve fondsen dat. Ik verwacht echter dat de meeste PensionBee-klanten daar blij mee zullen zijn, net als PensionBee zelf. Dus om samen te vatten:

Een van de punten van kritiek die in de richting van PensioenBee is geuit, is of het door de overheid geplande Pensioen Dashboard PensionBee's grootste verkoopargument voor het online vinden en consolideren van pensioenen overbodig zal maken. Het Pensioendashboard zou ergens in 2019 gelanceerd worden en zou iedereen moeten laten zien waar al zijn pensioenpotjes zijn, hoeveel ze waard zijn en wat hun potentiële pensioeninkomen is. We zijn nu in 2021 en het dashboard is er niet gekomen, maar het is de moeite waard om te onthouden dat zelfs wanneer (of als) het wordt gelanceerd, het gewoon informatie aan consumenten zal tonen en geen enkele vorm van consolidatie zal toestaan.

Natuurlijk kan een individu de dashboardinformatie gebruiken en andere diensten of zelfs een financieel adviseur gebruiken om hun pensioenen te consolideren. Vroege prototypes hebben echter problemen ondervonden bij het verkrijgen van gegevens van pensioenaanbieders en het verliezen van belangrijke overheidssteun, als gevolg van de Britse verkiezingen. Het resultaat is dat het Pensioendashboard nog ver weg is, als het er ooit komt, en dat de functionaliteit beperkt zal zijn.

Als u geen eindloonpensioen heeft en uw bestaande pensioenpotten wilt opruimen en consolideren, dan is PensionBee een haalbare optie. Dit is met name het geval als u gebruiksgemak, acceptabele fondsprestaties en lage kosten belangrijker vindt dan de investeringskeuze en de mogelijkheid om uw eigen investeringen zelf te doen. PensioenBee is ook de eerste pensioenuitvoerder met 'eenvoudigere jaarrekening', een initiatief van de overheid om meer transparantie en controle te bieden. Daarnaast zullen ook zzp'ers zich aangetrokken voelen tot het gebruiksgemak, vooral als het gaat om het adhoc aanvullen van hun pensioen via de app. U kunt Pensioen van PensioenBee echter alleen afsluiten als u bestaande pensioenen daarin samenvoegt. Kijk snel op het tabblad Veelgestelde vragen van PensionBee*, want daarin worden enkele belangrijke overwegingen behandeld.

PensioenBee geeft geen gereguleerd advies en daarom is de keuze om uw pensioen te verplaatsen alleen aan u. U kunt echter binnen 30 dagen na het overdragen van een pensioen naar PensioenBee van gedachten veranderen en het geld zal het geld terugsturen naar uw vorige aanbieder, ervan uitgaande dat zij het accepteren, zonder enige kosten. Als PensionBee failliet zou gaan, zouden klanten 100% van hun pensioen terugkrijgen. Pensioenen van PensionBee worden beschermd via het Financial Services Compensation Scheme (FSCS).

Het is duidelijk dat de klanten van PensionBee het ethos en product waarderen. Op Trustpilot wordt het beoordeeld als 'Uitstekend' en heeft een gemiddelde score van 4,7 uit 5,0 uit meer dan 5.200 beoordelingen. Hieronder staan enkele voorbeelden van recente klantrecensies.

'Uitstekende service om al mijn pensioen in één eenvoudig pensioen te krijgen kan dagelijks zien hoe het allemaal gaat regelmatig contact houden bye e-mails en gemakkelijk te bereiken bye telefoontjes' - Blaine

'De opzet was eenvoudig en er zijn door de jaren heen gelden overgeheveld van ongelijksoortige pensioenen naar één pot. Makkelijk te gebruiken en probleemloos' - Matthew

'Pension Bee was zo'n eenvoudig proces voor mijn werkgever en voor mijn persoonlijke overschrijvingen. Ze werkten zelfs rechtstreeks met mijn andere providers aan de overdrachten, waarbij andere bedrijven de klant verlaten om alle problemen op te lossen. Ik ben heel blij dat Pension Bee het werk voor mij heeft gedaan!' - Brittney

Als u op zoek bent naar een goedkope, probleemloze manier om uw pensioenpotjes (exclusief eindloonpensioen) te consolideren, dan is PensionBee* het overwegen waard, vooral omdat het u niet opsluit met uitstapboetes. Hierdoor bent u vrij om op een later tijdstip te verhuizen. De acceptabele prestaties van het investeringsfonds, de lage kosten en de gelikte app-interface hebben er echter duidelijk toe bijgedragen dat ze zo snel meer dan 538.000 klanten hebben gekregen. Heeft u een eindloonpensioen waar u niet goed raad mee weet, lees dan mijn artikel 'Moet ik mijn eindloonpensioen overdragen'.

Als een link een * ernaast heeft, betekent dit dat het een gelieerde link is. Als u via de link Money to the Masses gaat, ontvangt u mogelijk een kleine vergoeding, waardoor Money to the Masses gratis kan worden gebruikt. Maar zoals u duidelijk kunt zien, heeft dit op geen enkele manier invloed gehad op deze onafhankelijke en evenwichtige beoordeling van het product. De volgende link kan worden gebruikt als u Money to the Masses niet wilt helpen of wilt profiteren van exclusieve aanbiedingen - Pensionbee, Hargreaves Lansdown

Interactive Investor Review - is het de beste makelaar voor uw geld in 2022?

Investec Click &Invest Review - is dit de beste plaats voor uw geld?

Netwealth-beoordeling - is dit de beste manier om meer dan £ 50k . te investeren

Waar kan ik mijn pensioen het beste overdragen?

Bestinvest review - is het de beste SIPP- en ISA-provider?

Charles Stanley Direct Review 2022 - het beste huis voor uw portefeuille?

Moneybox Review - Is dit de beste investeringsapp?