Als eigenaar van een klein bedrijf beheert u veel verschillende uitgaven. Terwijl u uw dagelijkse activiteiten uitvoert, denkt u misschien niet na over de soorten zakelijke uitgaven die u maakt. Maar u moet sommige uitgaven anders in uw boekhouding opnemen dan andere, zoals vaste kosten.

Zakelijke kosten zijn onderverdeeld in twee categorieën:variabele kosten en vaste kosten. De uitgaven worden gescheiden door of ze stijgen of dalen met uw verkopen.

Variabele kosten fluctueren afhankelijk van hoeveel producten u produceert of diensten die u levert. Als de omzet hoog is, nemen de variabele kosten toe. Als de omzet laag is, nemen de variabele kosten af.

In tegenstelling tot variabele kosten worden vaste kosten niet beïnvloed door verkopen. Het maakt niet uit hoeveel producten u produceert of diensten die u levert, uw vaste kosten veranderen niet. Vaste kosten zijn onvermijdelijke, elementaire bedrijfskosten die uw bedrijf betaalt. Aangezien u van maand tot maand hetzelfde bedrag betaalt, worden vaste kosten beschouwd als periodieke kosten.

Voorbeelden van vaste kosten in een bedrijf zijn:

Vaste kosten zijn hetzelfde bedrag elke keer dat u ze betaalt. U betaalt bijvoorbeeld hetzelfde bedrag aan huur, tenzij uw huurovereenkomst wijzigt. U kunt van plan zijn om elke maand een bepaald bedrag aan huur te betalen. Als je een lage verkoopmaand hebt, moet je nog steeds huur betalen.

Houd bij het maken van een zakelijk budget rekening met vaste kosten vóór variabele kosten. Als je niet veel omzet maakt, moet je toch vaste kosten betalen. U weet hoeveel u maandelijks aan vaste lasten verschuldigd bent, ook als u niet veel omzet binnenhaalt. Nadat u de vaste kosten hebt gebudgetteerd, kunt u zien hoeveel inkomsten er nog over zijn om de variabele kosten te dekken.

U weet hoeveel u maandelijks aan vaste lasten verschuldigd bent. Maar u weet niet hoeveel u in de verkoop zult verdienen. U moet plannen om vaste kosten te dekken tijdens trage verkoopmaanden. Met langetermijnplanning kunt u winstgevend blijven ondanks de seizoensinvloeden van uw bedrijf.

U kunt een kasreserve opbouwen om te gebruiken wanneer de verkoop laag is. Of u kunt een kredietlijn instellen die u kunt gebruiken in geval van nood.

U kunt vaste kosten plannen door naar het break-evenpunt van uw bedrijf te kijken. Het break-even punt treedt op wanneer uw inkomen gelijk is aan uw uitgaven. U lijdt geen verlies wanneer u het break-even punt bereikt. Maar u maakt ook geen winst.

Wanneer je alle andere uitgaven bij de vaste kosten optelt, bereik je het break-even punt. Om winst te maken, wil je boven het break-even punt verkopen. U kunt een break-evenanalyse uitvoeren om er zeker van te zijn dat u al uw uitgaven kunt dekken en winst kunt maken.

Winstmarge is de opbrengst die u overhoudt nadat u de kosten hebt afgetrokken. Hoe hoger uw winstmarge, hoe meer geld u heeft verdiend.

Hoge vaste lasten zorgen ervoor dat u een hoger inkomen moet verdienen. Het kost elke maand meer inkomsten om een winstmarge te maken dan wanneer u lage vaste kosten had.

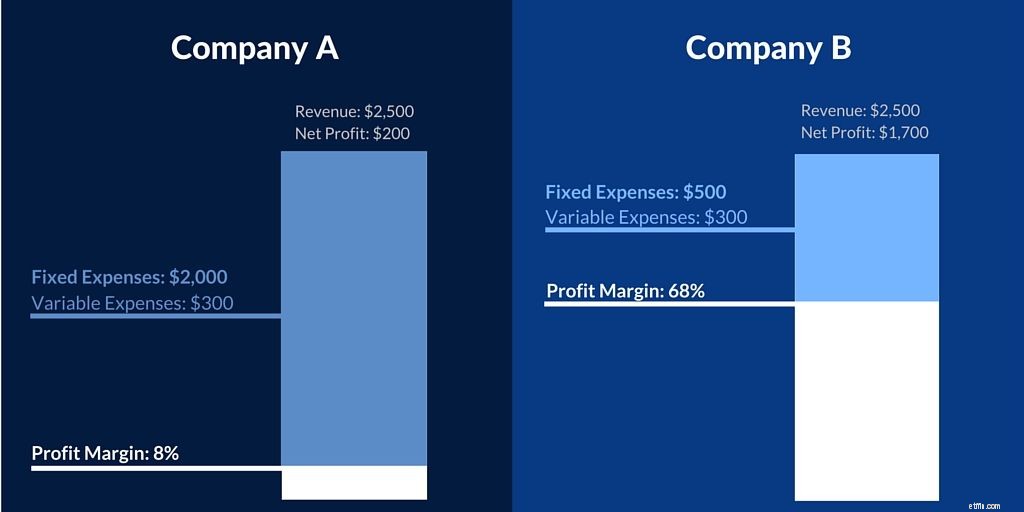

Bekijk dit voorbeeld van vaste kosten die de winstmarge beïnvloeden:

Bedrijf A heeft $ 2.000 aan vaste lasten. Bedrijf B heeft $500 aan vaste kosten.

Beide bedrijven verkopen dezelfde soort en hoeveelheid goederen. Elk bedrijf maakt $ 2.500 aan inkomsten. Elk bedrijf heeft ook $ 300 aan variabele kosten.

Om de winstmarge voor elk bedrijf te bepalen, zoekt u eerst de nettowinst. U vindt de nettowinst door alle uitgaven van de inkomsten af te trekken:

Inkomsten – Uitgaven =Nettowinst:

Deel vervolgens de nettowinst van elk bedrijf door de omzet. Vermenigvuldig elk resultaat met 100 om de winstmarge van elk bedrijf te vinden:

Nettowinst / omzet X 100 =winstmarge:

Hoewel beide bedrijven dezelfde omzet behaalden, had bedrijf B een grotere winstmarge. De winstmarge van bedrijf B is groter omdat het lagere vaste kosten heeft.

Heeft u een gemakkelijke manier nodig om de uitgaven van uw kleine onderneming bij te houden? Patriot's boekhoudsoftware voor kleine bedrijven voor kleine bedrijven maakt gebruik van een eenvoudig cash-in, cash-out systeem. Ga aan de slag met gratis ondersteuning. Meld u vandaag nog aan voor uw gratis proefperiode.