De #1 beleggingsregel van Warren Buffet is:verlies nooit geld! We proberen allemaal uit te vinden hoe we het hoogste rendement kunnen behalen met het laagst aanvaardbare risico, maar 'once in a lifetime'-risico's op de financiële markten lijken zich tegenwoordig regelmatig voor te doen.

Ik investeer al meer dan 16 jaar in de markten, waarvan 5 als professionele handelaar. Ik kwam van de universiteit midden in de dotcom-buste en had het geluk dat ik mijn eerste baan als bankier kreeg. Ik handelde door de financiële crisis en de Grote Recessie, en ik probeer nu door deze door een pandemie veroorzaakte depressie-achtige markt te navigeren. Zoals velen van jullie, worstel ik met wat ik moet doen.

Sinds mijn handelsdagen ben ik veel beter geworden in het niet verliezen van geld, en ik wil een beetje vertellen hoe ik dat doe door een strategie voor het investeren van lange halters toe te passen. Voor sommigen lijkt dit misschien ultraconservatief, maar ik geloof dat het een groot deel van het risico wegneemt en me in staat stelt zeer agressief te zijn wanneer de tijd rijp is.

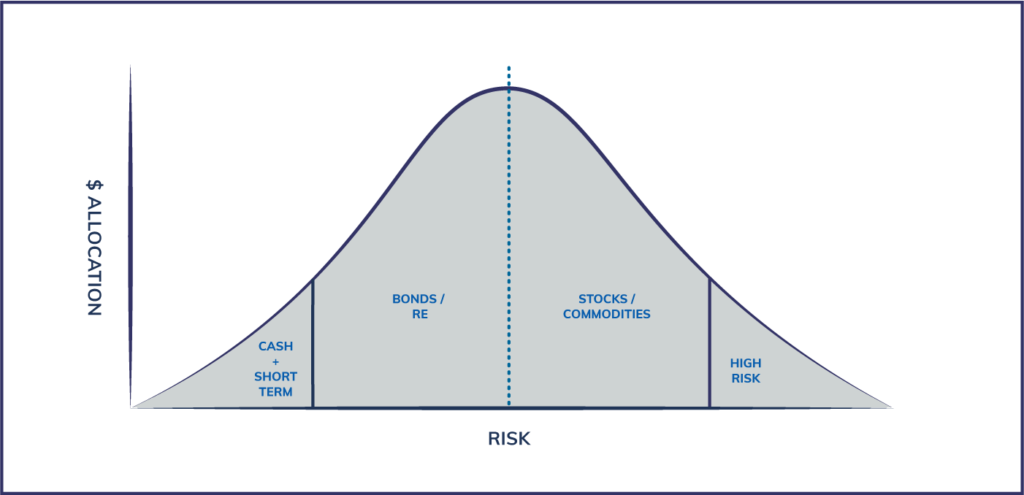

De overgrote meerderheid van financiële adviseurs zal met u praten over activaspreiding die ruwweg een normale belcurve nabootst, zoals die hieronder. Deze strategie vraagt om voldoende contant geld opzij te zetten om een storm te doorstaan, uw geld te spreiden over activaklassen (meestal 60/40 aandelen naar obligaties), en misschien een kleine allocatie naar activaklassen met een zeer hoog risico, en wat contanten. Als u dit met risico op de X-as zou uitzetten, zou het er ongeveer zo uit kunnen zien:

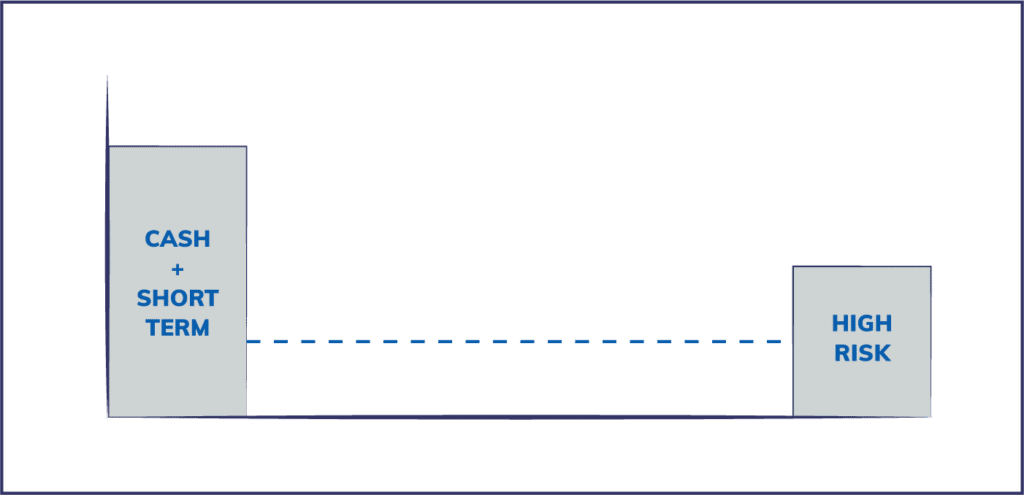

Een halterstrategie daarentegen houdt in feite in dat je aan de uiteinden van de risicocurve investeert en het midden vermijdt, en ziet er ongeveer uit als de onderstaande afbeelding. Dit betekent dat ik veel contant geld achter de hand heb, heel weinig aandelen, obligaties en traditionele marktactiva, en dan een veel kleiner percentage van mijn liquide middelen toewijs aan alternatieve beleggingen met een hoger risicoprofiel, zoals speculatie met hoogrentende obligaties, derivaten, private equity, durfkapitaal en cryptocurrency.

Een halterstrategie kan ook gemakkelijk worden toegepast binnen activaklassen, bijvoorbeeld met 80% blue chip-dividendaandelen met uitstekende balansen en 20% small-cap-groeiaandelen. Of dezelfde toewijzing van staatsobligaties aan junk bonds in een obligatieportefeuille.

Een van mijn favoriete opinieleiders op het gebied van risico is Nassim Taleb, die auteur is van Fooled By Randomness, The Black Swan en Antifragile. Taleb is een wiskundige, risico-expert en voormalig hedgefondsmanager, die tijdens de financiële crisis van 2008 bekendheid kreeg omdat hij het voorspelde. Taleb pleit voor een investeringsstrategie met halters omdat hij gelooft dat overmatige engineering van de wereldwijde financiële markten, hefboomwerking en hoe onderling verbonden alle banken het systeem minder robuust en kwetsbaarder maken. Zo worden kleinere schokken in het systeem vaker verergerd. Deze risico's zijn in wezen "verborgen". er zijn verborgen risico's in het midden (aandelen en obligaties) die niet worden verwerkt in moderne financiële risicomodellen.

Risico op door hypotheek gedekte effecten

Een goed voorbeeld is hoe alle grote Amerikaanse standaardmodellen voor huisvesting die werden gebruikt om door hypotheek gedekte effecten te verpakken, niet de mogelijkheid boden om huizenprijzen zelfs maar het geringste negatief te laten worden. Toen de huizenprijzen ook maar een klein beetje negatief werden, greep het hele hypothekensysteem met dunne kapitalen in en stroomde het door naar elke onderling verbonden financiële markt. Dit was een groot risico dat niet werd opgevangen door een simpele aanpassing aan een model.

Kortom, een historisch veilige activaklasse (woningen) werd via financiële engineering omgevormd tot een zeer riskant massavernietigingswapen.

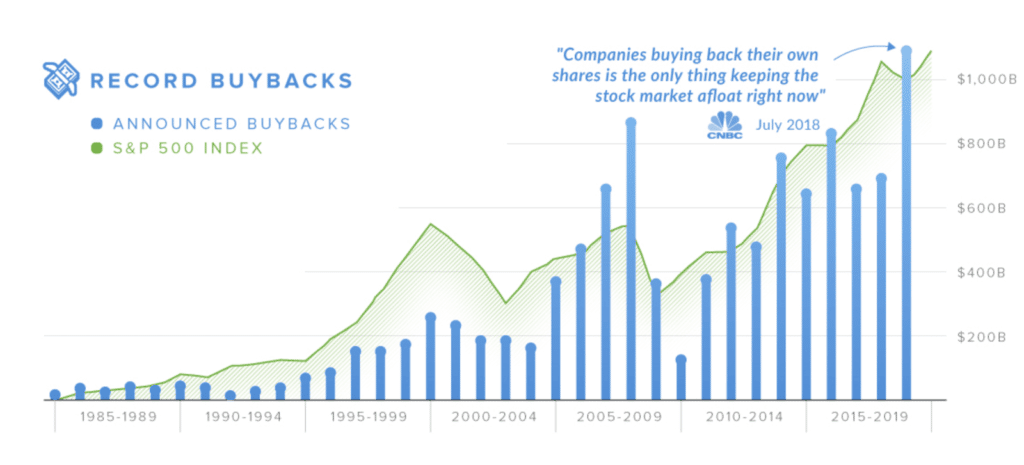

Risico op terugkoop van aandelen

Een ander voorbeeld dat we nu zien uitspelen, zijn de inkoop van bedrijfsaandelen. Lage rentetarieven hebben CEO's van bedrijven ertoe aangezet schulden uit te geven om aandelen terug te kopen om de aandelenkoersen op te krikken. Hoewel dit gedrag de aandelenkoersen op korte termijn heeft doen stijgen, zitten bedrijven zonder het gratis geld dat nodig is om moeilijke tijden te doorstaan, zoals de wereldwijde sluiting van bedrijven als gevolg van de COVID 19-pandemie.

Veel van deze bedrijven hebben hun eigen aandelen tot in de hoogte gekocht en schorten nu terugkopen op wanneer de prijzen laag zijn. Dit is duidelijk in strijd met regel nummer één van beleggen - koop laag en verkoop hoog.

tegoed:thevisualcapitalist.com

Wat belangrijk is om te begrijpen voor dit artikel, is dat het uitgeven van goedkope schuldpapieren om aandelen terug te kopen het risicoprofiel van aandelen (verborgen risico) drastisch heeft veranderd tot het punt dat duizenden beursgenoteerde bedrijven zouden kunnen ophouden te bestaan zonder federale hulp bij reddingsoperaties.

Het doel van een halterstrategie is om verborgen risico's te vermijden en meer controle over de beleggingsstrategie te krijgen door zeer veilig (cash) te blijven en hoge risico's te nemen die begrijpelijk zijn met een kleiner deel van de portefeuille. Theoretisch kun je een behoorlijk gemengd rendement behalen en je blootstelling aan gebeurtenissen van het zwarte zwaantype beperken.

Ray Dalio, de miljardair hedgefondsmanager (die ik echt respecteer en bewonder) riep in een CNBC-video uit dat "cash is trash" en pleitte voor een wereldwijde aandelen- en obligatieportefeuille. Dat interview markeerde zo'n beetje de top van de bull-markt, aangezien de wereldwijde aandelenmarkten zijn ingestort. Hij heeft een goed punt waar ik hier niet op in zal gaan, maar voor de gemiddelde persoon (dus geen oprichter van een miljardair hedgefonds) is contant geld eigenlijk koning.

Ja, de rentetarieven zijn verschrikkelijk voor geldspaarders. Contant geld is echter een goedkope vorm van verzekering tegen dagelijkse tegenslagen. Betalen voor een noodgeval van $ 400 met contant geld in plaats van een persoonlijke lening of erger, heeft waarde.

Maar laten we het hebben over beleggen. Cash heeft optiewaarde. In de financiële wereld heeft een optiecontract een impliciete waarde omdat het een recht is , geen verplichting. Je hebt de mogelijkheid om A of B te doen. Als je een goede hoeveelheid contant geld op de bank hebt, heb je veel opties om te investeren wanneer de tijd en de gelegenheid rijp zijn zonder andere activa (aandelen, je huis) te verkopen om het geld vrij te maken .

De flexibiliteit die bij deze optiewaarde hoort, is een belangrijk stuk informatie dat de meeste mensen over het hoofd zien. Ik heb bijna 80% van mijn liquide middelen in contanten. Dus ik kon de recente neergang op de aandelenmarkt vermijden en nu kan ik profiteren van goede investeringsmogelijkheden tegen geweldige prijzen.

Weet je trouwens hoeveel contant geld Buffett's Birkshire Hathaway in zijn boeken heeft staan?

Veel mensen denken dat verzekeringen geldverspilling zijn, maar zoals Talib opmerkt in zijn boek, Antifragile, is verzekering een troef die in volatiele tijden beter voor u zal presteren. Verzekering is essentieel en heeft een hoge uitbetaling voor u precies op het moment dat het risico toeneemt. Het hebben van voldoende huiseigenarenverzekeringen, autoverzekeringen, overkoepelende dekkingen en levensverzekeringen is essentieel om ongunstige situaties te voorkomen waarin u onverwacht een enorme som geld moet uitgeven.

Ik gebruik ook een verzekering voor sleutelfiguren in mijn bedrijven, samen met algemene en beroepsaansprakelijkheidsdekking.

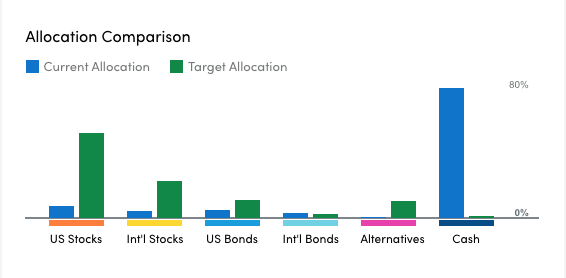

In tegenstelling tot het advies van de meeste professionals op het gebied van geldbeheer, houd ik relatief weinig blootstelling aan traditionele aandelen en obligaties. Ik heb pensioenrekeningen die deze passieve instrumenten bevatten.

Als je kijkt naar mijn feitelijke allocatie van liquide middelen versus wat een topfintech-geldmanager zegt dat ik moet targeten, kun je zien hoe hun advies (groene balken) precies het tegenovergestelde is van mijn strategie.

Mijn blootstelling aan aandelen en obligaties is in de vorm van goedkope ETF's in mijn fiscaal voordelige pensioenrekeningen. Omdat mijn looptijd van dit geld lang is (wat betekent dat ik het meer dan 30 jaar niet nodig heb), ben ik akkoord met de blootstelling en ik geloof dat de belastingverhoging in de loop van de tijd de extra risico's compenseert.

Een puur spelrisico is over het algemeen een investering die een hoge verwachting van mislukking met zich meebrengt, maar een enorme uitbetaling als het werkt. Het beste voorbeeld is een investering van het type startup/durfkapitaal. De beste schattingen zijn dat 75-80% van de nieuwe bedrijven zal mislukken - dat is het basisscenario. Maar het verwachte rendement op een investering die het goed doet, is geen 6% per jaar. Het is meer 4-100 KEER uw investering.

Omdat het risico bij deze investeringen zo hoog is, zijn er over het algemeen niet veel verborgen risico's - ik heb eigenlijk een goed idee van mijn verwachte verlies. Ik geloof niet dat dit het geval is voor de meeste algemeen aanvaarde financiële investeringen, aangezien de laatste paar financiële crises hebben ons dat laten zien.

Dus hoe ziet dit eruit? Ik zoek naar pure play-blootstellingen die niet gebonden zijn aan de aandelenmarkt. Ik investeer in startups en steun lokale ondernemers zoals restaurants. Ik handhaaf ook een behoorlijke positie in cryptocurrency die ik in 2014 begon te verzamelen. Ik ben van plan deze investering vast te houden totdat crypto een bewezen winnaar is, of 'naar 0 gaat' omdat de omvang van de uitbetaling enorm is als het bitcoin-experiment werkt.

Ik gebruik dit geld om mijn vaardigheden te vergroten en gebruik te maken van waar ik goed in ben om mij en mijn bedrijven beter verkoopbaar te maken. Dit proces heeft mijn verdienvermogen in de loop van de tijd vergroot en heeft me in staat gesteld om opnieuw te investeren in mijn bedrijven of in andere niet-gecorreleerde passieve inkomstenbronnen.

Het belangrijkste doel van een barbell-strategie voor een scherpzinnige risicomanager is om de kans op grote uitbarstingen van schijnbaar 'veilige' investeringen weg te nemen. Een halter is niet voor iedereen, maar een van de belangrijkste voordelen die ik ervan heb gezien, is psychologisch - ik weet met zekerheid dat geen enkele gebeurtenis de financiële zekerheid van mijn gezin zal beïnvloeden. Daardoor kan ik meer risico nemen met een kleinere hoeveelheid kapitaal en beter verbonden zijn met de bedrijven, kansen en mensen waarin ik investeer.

Wat zijn uw gedachten? Maak je je zorgen over risico's en kan een halterstrategie helpen?

Hoe gebruik ik opties voor hedging? – Opties Hedging-strategie uitgelegd!

Bearish-handelsstrategieën voor opties – Hoe gebruik je opties in een bearish markt?

Bullish Options Trading Strategies – Hoe gebruik je opties in Bullish Market?

Hoe gebruik je een Short Strangle-optiestrategie bij het handelen?

Hoe u de beste financiële oplichting voor millennials kunt vermijden

Hoe herken ik mijn risicobereidheid voordat ik in beleggingsfondsen beleg?

Top 5 financiële spijt en hoe u ze kunt vermijden