Als u een Indiase belegger bent, weet u dat de woorden 'veilig' en 'voorspelbaar' synoniem zijn met een van India's favoriete investeringsopties, de traditionele vaste bankdeposito.

Maar is een vaste aanbetaling voldoende om uw vermogen in de loop van de tijd daadwerkelijk te laten groeien, de inflatie te verslaan en u te helpen financiële vrijheid te bereiken? Helaas niet!

Dat kan alleen als het actief beter presteert dan de inflatie door redelijk hoge rendementen te genereren. Dit zijn eigenschappen die moderne bank-FD's niet hebben.

Het rendement op vaste deposito's overtreft nauwelijks de inflatie en ligt in het beste geval tussen de 4-5%. FD's zijn echter nog steeds populair en worden vertrouwd door veel Indiase beleggers.

Maar waarom? Het zou helpen om de historische context van FD's te begrijpen om deze vraag te beantwoorden.

In de jaren tachtig had RBI banken de vrijheid gegeven om hun eigen rentetarieven vast te stellen voor FD's (tot 8%) die in een jaar afliepen. Deze limiet werd in de jaren '90 verhoogd naar 13% voor FD's die na 46 dagen gerijpt waren.

Stelt u zich eens voor dat u in de jaren negentig de mogelijkheid zou hebben om in zo'n veilig maar lucratief financieel instrument te beleggen. 13% is immers ook nu nog een relatief hoge rente. Begin jaren 2000 veranderde er echter iets.

De FD-rente daalde tot een historisch dieptepunt onder de 5%. Tegelijkertijd begonnen marktgerelateerde instrumenten zoals aandelen en beleggingsfondsen aan bekendheid te winnen omdat ze relatief hoge rendementen en liquiditeit genereerden.

| Beleggingsoptie | Gemiddeld rendement:1980-90 | Gemiddeld rendement:2000-10 | Gemiddeld rendement:2011-21 |

| Vaste aanbetaling | 8-13% | 3,5-5% | 4,5-5,5% |

Dit verklaart ook waarom de oudere generatie FD's vertrouwt en ervan houdt - ze waren vroeger echt een solide optie. Tegenwoordig verbleken ze echter in vergelijking met zelfs de meest gemiddelde beleggingsfondsen en aandelen.

De klassieke bank FD werkt op een eenvoudige manier. Banken lenen geld aan kredietnemers en daar hebben ze kapitaal voor nodig. Zij krijgen toegang tot het benodigde kapitaal door gebruik te maken van uw vaste inleg.

Daarom hebben FD's een lock-in periode die varieert van enkele weken tot jaren. De bank betaalt u rente in ruil voor uw beleggingen, dat is het rendement dat u verdient en dat varieert van 4,5-5,5%.

Senioren FD's werken op dezelfde manier als reguliere FD's. Er is echter één belangrijk verschil. De rente op deposito's met vaste looptijd is voor senioren maar liefst 0,5% hoger dan voor gewone burgers.

Een belastingbesparende vaste aanbetaling kan u helpen bij het claimen van aftrekposten tot ₹ 1.50.000 onder Sectie 80C. Maar er is een addertje onder het gras. Belastingbesparende FD's hebben een lock-in periode van 5 jaar. Het gemiddelde rendement kan variëren van 4,5 tot 5,5%.

Een Flexi Vast Deposito is een combinatie van een spaar-/zichtrekening en een vast deposito. Het geeft u in feite toegang tot de hoge liquiditeit van een spaarrekening en het voorspelbare vaste depositorendement.

Corporate FD's worden aangeboden door NBFC's. Het is algemeen bekend dat ze een hoger rendement bieden dan een gewone vaste bankdeposito. Het gemiddelde rendement varieert van 5,5-6,5%. Bedrijfs-FD's worden echter als niet zo veilig beschouwd als bank-FD's.

Vaste bankdeposito's zijn veilig omdat ze worden gedekt door de Deposit Insurance and Credit Guarantee Corporation (DICGC)-regeling, die ervoor zorgt dat tot ₹ 1.000.000 van uw kapitaal, inclusief rente, te allen tijde veilig is.

Het rendement dat door een bank-FD wordt gegenereerd, is voorspelbaar en is bekend voordat de investering wordt gedaan. Hoewel dit waar is, kunnen de rentewijzigingen van RBI van invloed zijn op het rendement.

FD's zijn niet-marktgebonden opties, wat betekent dat de volatiliteit van de aandelenmarkt geen invloed heeft op het rendement.

Noodsituaties kunnen leiden tot een geldcrisis waardoor u onmiddellijk over kapitaal moet beschikken. U hoeft uw FD echter niet te liquideren - u kunt een lening afsluiten tegen de FD die als onderpand dient.

Zoals hierboven vermeld, zijn er voordelen aan het beleggen in FD's. De historische waarde en het gegarandeerde rendement kunnen aantrekkelijk zijn voor beleggers met een lagere risicobereidheid.

Eerlijk gezegd zijn FD's veilig, maar tegelijkertijd overtreft het rendement dat ze genereren nauwelijks de inflatie en leidt het tot stagnatie van de welvaart. Het bereiken van doelen als financiële vrijheid is dan misschien niet eenvoudig.

Of u al dan niet in FD's moet beleggen, hangt af van uw beleggingsdoelen en risicobereidheid. Er zijn echter andere activa die beter presteren dan inflatie door redelijk hoge rendementen te genereren dan bank-FD's. Lees verder om meer te weten.

Schuldfondsen staan bekend als een relatief veilig type beleggingsfonds. Ze beleggen over het algemeen in obligaties met een AAA/AA+-rating en andere schuldeffecten met als doel solide rendementen te genereren tussen 6 en 8%.

| Beleggingsoptie | Gemiddeld rendement | Indexeringsvoordeel |

| Schuldgelden | 6-8% |

|

| Vaste stortingen | 4,5-5,5% |

|

Ontdek de beste schuldfondsen

Liquide beleggingsfondsen vallen onder de categorie schuldfondsen en hebben een relatief lager risico in vergelijking met andere beleggingsfondsen. Het lage risico betekent niet dat liquide middelen een push-over zijn.

Ze kunnen nog steeds een redelijk beter rendement genereren dan een bank-FD in het bereik van 4-6%. Bovendien kan het opnemen van bank-FD's een vervelend proces zijn, omdat de conventionele manier veel papierwerk met zich meebrengt.

Mogelijk moet u ook rekening houden met de lunchpauze van de bankdirecteur. Liquide middelen zijn echter veel gemakkelijker af te lossen. De opnames worden binnen 3-5 werkdagen verwerkt, allemaal online.

Uw geldopnames kunnen in minder dan 30 minuten rechtstreeks op uw bankrekening worden gestort als u Cube ATM gebruikt. Lees hier meer over

| Beleggingsoptie | Retourneren | Liquiditeit | Indexatie |

| Liquide middelen | 4-6% | Hoog |

|

| Vaste stortingen | 4,5-5,5% | Laag |

|

Bekijk de beste liquide fondsen

Large-capfondsen beleggen in betrouwbare, vertrouwde en iconische bedrijven die op zichzelf al marktleiders zijn. Ze vallen onder de categorie aandelenfondsen en het is bekend dat ze gemiddeld 10-12% rendement genereren.

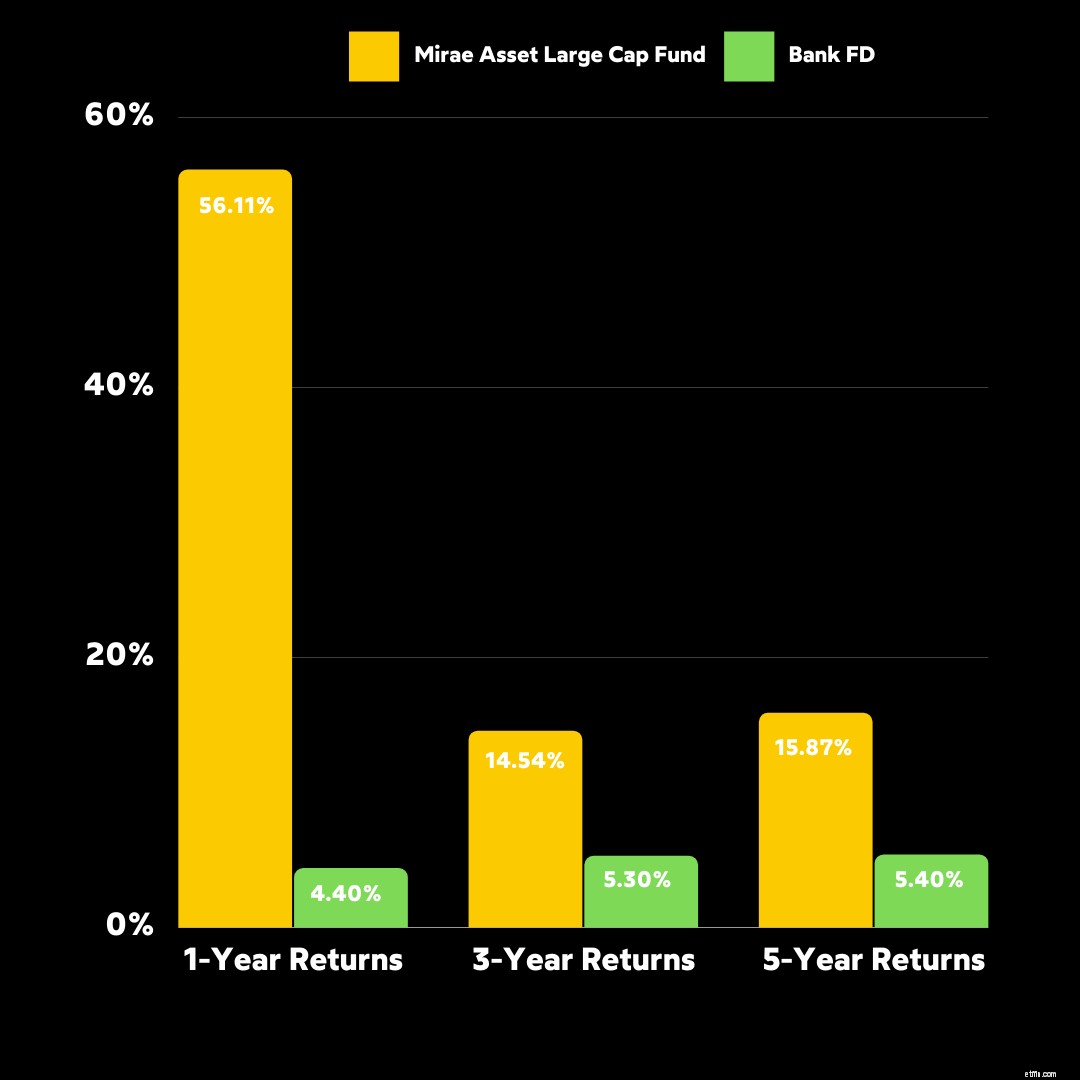

Beleggen in large-capfondsen boven FD's heeft twee voordelen. Ten eerste groeit uw belegging met de markt mee, waardoor deze een betere kans heeft om beter te presteren dan de inflatie. Twee, het rendement is bijna 2-3x dat van FD's.

Laten we bijvoorbeeld het rendement van een topbeleggingsfonds in de Cube Wealth-app, Mirae Asset Large Cap Fund, vergelijken met een bank-FD.

Opgemerkt moet worden dat large-cap beleggingsfondsen een hoger risico met zich meebrengen dan schuldfondsen, liquide fondsen en bank-FD's. Ze staan echter bekend als veel stabieler dan andere aandelenfondsen.

Het is verstandig om te beleggen in large-capfondsen op basis van uw risicobereidheid. Doe Cube's gratis risicoanalysequiz om uw risiconiveau te begrijpen en aanbevolen beleggingsopties te krijgen van betrouwbare adviseurs.

Met P2P-leningen op Cube Wealth kunt u een geldschieter worden die geld leent aan leners met RBI Certified P2P Lending NBFC's, Faircent en LiquiLoans. FD's en P2P-leningen hebben twee dingen gemeen:

Daar houden de overeenkomsten echter op, aangezien P2P-leningen On Cube een aantrekkelijke activaklasse is die 8-9,5% rendement kan genereren. Bovendien is P2P-leningen een passieve inkomstenbron met terugkerende uitbetalingen.

Cube geeft u toegang tot op risico gebaseerde investeringsopties en grondig doorgelichte kredietnemers. Ontdek P2P-leningen op Cube

Asset leasing door Grip op Cube Wealth stelt u in staat mede-investeerder te worden in fysieke activa zoals auto's, meubels, apparatuur en meer. Het is een bron van passief inkomen die voordelen biedt ten opzichte van FD's zoals:

| Voordelen | Asset Leasing door Grip | Vaste bankdeposito's |

| Passief inkomen |

|

|

| Retourneren | 12% | 4,5-5,5% |

Grip op kubus bekijken

Vaste bankdeposito's zijn veilige, betrouwbare en niet-marktgebonden instrumenten die ooit een hoog rendement opleverden. De afgelopen decennia zijn er echter dingen veranderd.

Beleggen in FD's is mogelijk niet optimaal in vergelijking met andere beleggingen zoals schuldfondsen, liquide fondsen, large-capfondsen, P2P-leningen en activaleasing. De reden hierachter is tweeledig.

Om te beginnen is het bekend dat FD's tekortschieten als het gaat om het verslaan van inflatie. Dit kan leiden tot een stagnatie van het vermogen, wat uw portefeuille kan belemmeren of tegenhouden.

Bovendien vallen de bancaire vaste depositorentes in het lage bereik van 4,5-5,5%. Voor de context zou het ongeveer 6,5 jaar duren voordat een investering van ₹1.000.000 wordt samengesteld tot ₹2.00.000 als u investeert in een actief met een rendement van 12%.

Het zou dezelfde ₹ 1,00.000 meer dan 11 tot 12 jaar kosten om samen te komen tot ₹ 2.000.000 als u belegt in een bank-FD met 5,5% rente. Ontdek de beste alternatieven voor FD's

Bekijk deze video voor meer informatie over de beste manieren om uw geld te beleggen

Waarom is mijn bankrekening gedeactiveerd?

FD-rekenmachines Hoe het beleggers helpt

Waarom zou u investeren in zakelijke FD's

Hoe verschillend zakelijke FD's zijn van bank-FD's

Mutual Fund V/s Fixed Deposit

Wat is het verpanden van aandelen? Waarom is het gevaarlijk voor beleggers?

Waarom zijn we kwantitatieve investeerders?