Ik weet het. Er is je verteld dat je 'geld weggooit aan huur'. Iemand in je leven heeft ervoor gezorgd dat je je schuldig voelt omdat je geen huis hebt gekocht en geen vermogen hebt opgebouwd. En laat me raden:ze zeiden zoiets als:"Ugh, ik had er gewoon een hekel aan om de huur van iemand anders te betalen!"

Toch?

Er is alleen één probleem:het is niet waar.

Laat ik u eerst een simpele vraag stellen:“Gooit u geld weg” als u uit eten gaat in een restaurant? Natuurlijk niet. U betaalt voor waarde.

Maar op de een of andere manier valt deze logica volledig uit elkaar als je ze toepast op onroerend goed.

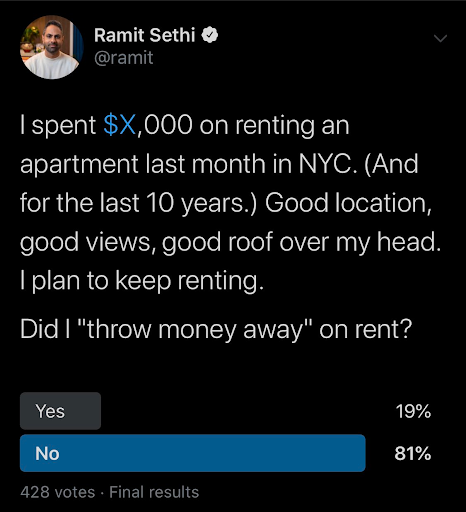

Ik besloot een poll op Twitter te houden om te vragen wat mensen dachten.

Het is niet verrassend dat 95% van de mensen zei:"Nee, je hebt geen 'geld weggegooid' voor een lekkere maaltijd."

Toen stelde ik dezelfde vraag — maar dan te huur.

LOL! Let op de daling van 95% naar 81% toen ik vroeg of ik 'geld weggooide met huren'. Met andere woorden, veel meer mensen geloven dat huren geld weggooien is.

Jij en ik weten dat als we $ 20 uitgeven aan eten, we het graag zouden uitgeven aan lekker eten, bediening aan tafel en iemand die onze afwas doet.

Huur betalen is precies hetzelfde:je betaalt voor een dak boven je hoofd (de maaltijd). U betaalt ook voor een verhuurder om papierwerk en onderhoudsproblemen op te lossen (de service).

Dus waarom herhalen zo velen van ons blindelings deze zin dat we "geld weggooien aan huur?"

Gratis minicursus: Neem de controle over uw succes met onze nieuwe Hoe u uw rijke leven kunt ontwerpen mini-cursus. Het is een snelle, leuke en gratis introductie tot onze Rich Life-aanpak.Begrijpen waarom deze mythe blijft bestaan, is de eerste stap om de waarheid over kopen versus huren te begrijpen. Bekijk deze redenen waarom veel mensen denken dat huur een verspilling is - wat valt je op?

De machtige vastgoedlobby, de overheid en onze ouders vertellen ons allemaal dat 'vastgoed de beste investering van allemaal is'. Er zijn zelfs fiscale prikkels van de overheid om te kopen! Herhaal dit tientallen jaren en een bevolking begint blindelings te geloven, in plaats van de cijfers te volgen.

Hier is een kleine glimp van hoe de propagandamachine voor onroerend goed werkt. In dit artikel uit de New York Times wordt het kopen van een huis subtiel geportretteerd als de ultieme, onfeilbare manier om rijk te worden in Amerika. Snel. Haast je! Prijzen gaan alleen maar omhoog! Voeg HGTV, economische malaise en zinnen als "je gooit geld weg aan huur."

"Min kosten." LOL. Aangezien "kosten" meer dan 10% van de verkoopprijs van een huis kunnen bedragen, is dat alsof ik zeg:"Ik heb echt genoten van deze reis naar de Grand Canyon! Alles behalve het deel waar mijn zoon van een klif viel en stierf. Hoe dan ook, het was leuk!”

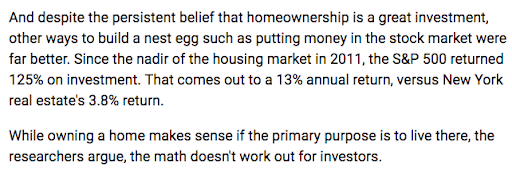

In werkelijkheid is onroerend goed niet altijd de beste investering. Het komt met aanzienlijke fantoomkosten. En er zijn vaak betere beleggingen, zoals een eenvoudig goedkoop indexfonds. Dit wordt goed begrepen door ervaren beleggers, maar gewone Amerikanen zijn misleid door te denken dat hun hoofdverblijfplaats een geweldige investering is. Vaak is dat niet zo. (Ik zou vandaag kunnen kopen, maar ik huur naar keuze omdat het een betere optie voor mij is.)

Bonus: Wilt u een betere manier leren om uw financiën onder de knie te krijgen en echte rijkdom op te bouwen? Download mijn GRATIS ultieme gids voor persoonlijke financiën.

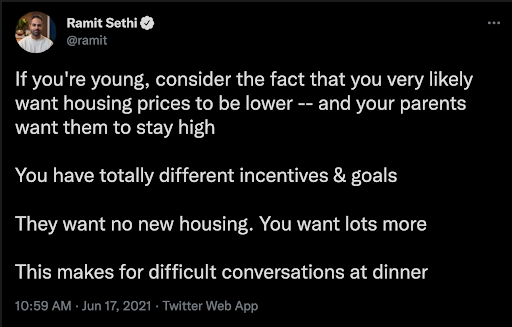

Bonus: Wilt u een betere manier leren om uw financiën onder de knie te krijgen en echte rijkdom op te bouwen? Download mijn GRATIS ultieme gids voor persoonlijke financiën. In Amerika vinden we dat ons huis ook een investering moet zijn. Waarom? In veel andere landen is dat niet zo. Als je met je ouders aan tafel gaat zitten, willen ze zelfs dat de prijs van hun huis hoog blijft, terwijl jongere mensen willen dat de prijs van hun huis omlaag gaat!

Amerikanen HAAT het idee dat iemand geld aan hen verdient. Een Reddit-commentaar zei (geparafraseerd) "Als je koopt, kost het misschien meer, maar je betaalt in ieder geval de huur van je huisbaas niet." Begrijp je hoe gek dit is? Als je uit eten gaat, zeg je dan:"Ik vind het eten hier lekker maar ik heb er gewoon een hekel aan om de huur van deze restauranthouder te betalen? " Natuurlijk niet. We herhalen deze zin alleen met onroerend goed. Stop ermee.

Mensen geloven dat als je een huis koopt voor $ 200K en het verkoopt voor $ 450K, je $ 250K verdient. Dit is fout. Ze hebben geen verstand van onderhoud, belastingen en andere spookkosten, en ze vergelijken ROI niet met andere investeringen. Wist je ook dat de prijzen van onroerend goed ook dalen?

Het kopen van een huis was over het algemeen een goede zaak voor de meeste Boomers. Er waren ook minder goedkope investeringsopties zoals indexfondsen in de jaren 70 en 80. Daarom blijven ze vastzitten in het verleden en praten ze dezelfde lessen na voor millennials, die te maken hebben met onbetaalbare huisvesting, stagnerende lonen en betere investeringsopties. Dit is het probleem wanneer mensen (Boomers) iets aanbevelen, maar niet echt begrijpen waarom het werkt:ze blijven het gewoon herhalen, steeds weer, ook al is de situatie veranderd.

Bonus: Als het gaat om uw financiën, moet u niet hetzelfde oude draaiboek volgen. Download mijn GRATIS ultieme gids om geld te verdienen om een betere manier te leren.Huren is niet per se beter dan kopen en kopen is niet per se beter dan huren. Het hangt van veel dingen af:

Mijn advies:voer de cijfers uit en laat u informeren. Maar zeg nooit, maar dan ook nooit dat u 'geld aan huur weggooit'.

Een flat huren in Londen

Geld besparen tips | 10 trefzekere manieren om geld te verspillen

Zijn calcium- en vitamine D-supplementen weggegooid geld?

Bekijk dit:waarom verspilt de overheid zoveel geld?

Geldmanager van 2 minuten:moet ik een huis huren of kopen?

7 manieren waarop coupons uw geld en tijd verspillen

Geld en vrienden