Hallo allemaal! Geniet van dit bericht van mijn blogvriend Emily.

Ik zit in mijn eerste maand van mijn officiële baan!

Ik heb vorige maand mijn doctoraat afgerond en wacht op mijn man, die ook net klaar is met zijn doctoraat, om te beslissen over zijn volgende baan, zodat ik kan beginnen met solliciteren naar een voltijdbaan in onze nieuwe stad (waar dat ook is). Ondertussen werk ik aan veel online projecten en vrijwilligerswerk, en heb ik ook een contractbaan.

Hoewel ik niets liever zou willen doen dan de hele dag op internet spelen en blogposts schrijven, Ik moet doelen stellen om mezelf op het goede spoor te houden in termen van het bereiken van alles wat ik wil dit najaar.

Een van mijn doelen is om een beetje inkomen binnen te halen via mijn contractbaan en ook wat er van mijn websites kan komen. Omdat we beneden onze stand leefden terwijl we twee inkomens hadden, tussen het inkomen van mijn man (hij kreeg onlangs loonsverhoging) en ons spaargeld, hoef ik voor ons geen geld in te brengen om het te verdienen.

Ik wil echter voorkomen dat ik elke maand zoveel mogelijk spaargeld en zelfs wat extra geld opzij zet.

Ik heb een nieuwe manier bedacht om mezelf te motiveren om zoveel mogelijk contractwerk op me te nemen en manieren te vinden om meer geld binnen te halen uit onze online projecten. Het is iets dat iedereen met een variabel inkomen kan doen (en misschien al doet).

Aangezien mijn inkomsten voor elke maand toenemen, ga ik berekenen welk onderdeel van ons budget ik zou kunnen financieren met alleen mijn variabele inkomsten . Als ik bijvoorbeeld $ X verdien, betekent dit dat ik genoeg heb verdiend om onze internetrekening te betalen, of als ik $ Y verdien, kunnen we volgende maand ons budget voor uit eten gaan herstellen (een van de weinige bezuinigingen die we hebben doorgevoerd in ons budget met mijn wisselgeld in arbeidsstatus).

Het is niet zo simpel als zeggen:"Ik heb deze maand $ 80 verdiend, dat betekent dat we $ 80 kunnen uitgeven aan uit eten gaan!" Ik moet rekening houden met belastingen en ons op percentages gebaseerde budget.

1) Belastingen: Belastingen zullen in totaal 36,1% van mijn loon inhouden omdat ik zelfstandige ben. Dat is 15,3% voor de belasting op zelfstandigen plus ons marginale federale belastingtarief van 15% (het is onwaarschijnlijk dat ik genoeg zal verdienen om ons door te stoten naar de volgende schijf) plus het nieuwe vaste belastingtarief van onze staat van 5,8%.

2) Op percentages gebaseerde budgettering: Mijn man en ik zijn het eens geworden over wat we moeten doen met een bepaald percentage van al het inkomen dat we binnenhalen. We geven 10% van ons inkomen aan onze kerk en steken 15% in onze Roth IRA's, dus nog eens 25% van mijn variabel inkomen wordt vastgelegd voor deze doeleinden.

Samen betekent dat dat voor elke $ 100 die ik inbreng, $ 36,10 naar belastingen gaat en $ 25 naar ons op percentages gebaseerde budget, waardoor $ 38,90 beschikbaar blijft voor mijn op budget gebaseerde doelen.

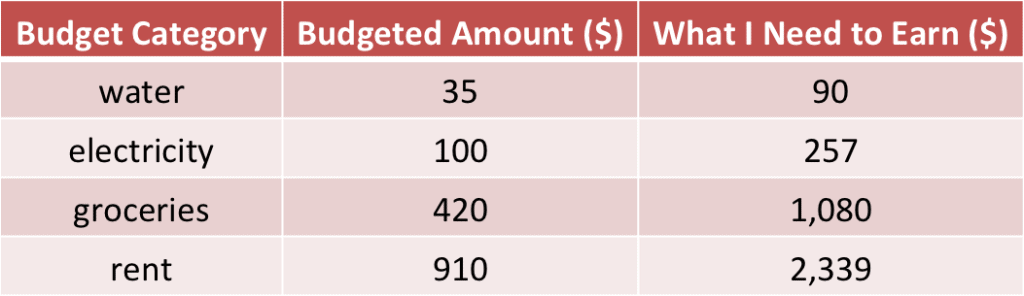

De onderstaande tabel toont een paar van onze budgetcategorieën met wat we hebben toegewezen om eraan te besteden en ook het bedrag dat ik zou moeten verdienen om die categorie te financieren.

Zoals je kunt zien, kost het me nogal wat bijverdienste om onze categorieën boodschappen of huurbudget te kunnen uitschakelen! Ik ga deze maand zeker eerst aan de waterrekening werken. Maar het is beter om realistisch te zijn dan onbewust overvallen te worden door belastingen, en ik geniet er ook van dat ik tegelijkertijd geef en spaar voor de lange termijn met elk beetje inkomen.

Ik ga deze tabel uitbreiden om elk onderdeel van ons budget op te nemen, gerangschikt van klein naar groot.

Elke maand als ik mijn contractopdrachten voltooi of website-inkomsten krijg, zal ik optellen wat ik heb verdiend en de op één na hoogste budgetcategorie doorkruisen die dat bedrag aan inkomsten vertegenwoordigt.

Misschien stel ik in elke volgende maand een extra doel om naar de volgende categorie te gaan!

Auteur Bio:Emily beheert de blog Evoluerende persoonlijke financiën , dat dit najaar een nieuw thema voor plezierwerk heeft. Ze schrijft ook vaak over goed leven met een laag inkomen, het beheren van geld in het huwelijk en financiën voor afgestudeerde studenten.