Vanaf 20 maart 2020 kregen de meeste leners van federale studieleningen een pauze van het betalen van studieleningen, met rentetarieven ingesteld op 0% en geen betalingen vereist. Dit beleid begon als een Executive Order, werd vervolgens opgenomen in de CARES-wet en werd herhaaldelijk verlengd door zowel de Trump-administratie als de Biden-administratie. De bevriezing van betalingen en rente is echter gepland voor 30 september 2021, en miljoenen leners zullen opnieuw maandelijkse studieleningen moeten betalen.

De hervatting van de betalingen van studieleningen zal een belangrijke verandering zijn voor de financiën van veel leners. Het heeft niet alleen invloed op de cashflow, maar kan ook van invloed zijn op hun favoriete belastingaangiftestatus, waar ze ervoor kiezen hun pensioensparen te behouden, enz. Bovendien hebben veel kredietnemers aanzienlijke veranderingen ondergaan, zowel positieve als negatieve, in hun financiële leven sinds de betalingsstop begonnen, dus de beste strategie om na het einde van de terugbetalingsstop te volgen, kan heel goed zijn veranderd. En met de hervatting van de betalingen voor zoveel leners in één keer, is het van cruciaal belang om een plan op te stellen en ruim voor de einddatum van 30 september te implementeren.

Leners op inkomensgestuurde terugbetalingsplannen (IDR) hebben veel planningsmogelijkheden om te overwegen. Zowel de timing van hun inkomenscertificering als hun belastingaangiftestatus voor 2021 kunnen strategisch worden ingesteld om de betalingen voor studieleningen te minimaliseren. Vooral omdat de populaire strategie van Married Filing Separately om betalingen te minimaliseren misschien niet langer zo aantrekkelijk is voor gezinnen met jonge kinderen, vanwege de wijzigingen van het American Rescue Plan in de Child Tax en Dependent Care Credits voor 2021 (die worden verminderd of helemaal verloren voor paren die afzonderlijk indienen en die volledig terugbetaalbaar zijn geworden).

Bovendien kunnen leners die eerder vergevingsstrategieën hebben gevolgd (bijvoorbeeld het opzettelijk minimaliseren van betalingen om maximale hun leningsaldo in afwachting van toekomstige kwijtschelding van openbare dienstleningen of IDR-vergeving) kunnen nu hun leningen terugbetalen tot $ 0, terwijl anderen misschien een carrièreverandering hebben ondergaan waardoor ze in aanmerking komen voor vergevingsprogramma's waar ze voorheen geen toegang toe hadden. Leners mogen er niet van uitgaan dat de plannen voor studieleningen die ze vóór de pandemie hadden nog steeds van toepassing zijn, en adviseurs kunnen een sleutelrol spelen door hen te helpen nadenken over de bewegende delen en hoe ze de betrokken afwegingen het beste kunnen beheren.

Brede opzegging van een studielening van een bepaald bedrag is ook veranderd van een 'fluitje van een cent' in een realistische kans om in de komende maanden te slagen. Hoewel dit verre van zeker is en veel van de polisdetails nog steeds niet zijn opgelost, denken veel kredietnemers die de terugbetaling van schulden niet echt willen versnellen, om erachter te komen dat het vergeven zou zijn door slechts een paar maanden te wachten . Voor sommige leners kan dit betekenen dat ze op zijn minst een kleine gok wagen op vergeving en ervoor kiezen om nu wat rente te betalen in de hoop op vergeving, zelfs als ze het geld hebben om hun leningen vandaag in één keer af te betalen. Andere leners kunnen besluiten om hun leningen gewoon teniet te doen met het geld dat ze tijdens de pandemie hebben gespaard, gewoon om de schuld (en de toekomstige rente- en betalingsverplichtingen) weg te werken.

Maar uiteindelijk is het belangrijkste punt gewoon dat met tientallen miljoenen leningnemers van studieleningen die 'plotseling' in oktober beginnen met aflossen, er waarschijnlijk binnenkort een stroom van serviceverzoeken zal komen voor leningbeheerders. Dat betekent dat degenen die mogelijke veranderingen in hun strategieën voor studieleningen overwegen, van het wijzigen van hun belastingaangiftestatus tot het versnellen (of niet) van hun hercertificering van hun inkomen, hun plannen nu moeten evalueren, inclusief een overweging over hoe die plannen kunnen worden aangepast als op tenminste een zekere mate van vergeving van studieleningen komt inderdaad tot stand!

Ryan Frailich is de CFP, oprichter van Deliberate Finances, een praktijk voor financiële planning tegen betaling die is gespecialiseerd in het werken met stellen van in de dertig, docenten en non-profitorganisaties. Voordat Ryan planner werd, was hij zelf leraar en werkte hij vervolgens aan de groei van een charterschoolorganisatie als directeur van Talent &Human Resources. Gezien hun leeftijd en beroepen zijn studieleningen een prioriteit voor de meerderheid van zijn klanten, dus hij heeft vele uren besteed aan het vinden van de juiste manieren om klanten informatie te verstrekken over hun studieleningen. Je kunt hem vinden op Twitter, hem een e-mail sturen op [email protected] of op elk festival in New Orleans met heerlijk eten en drinken.

***Noot van de redactie:op het moment van schrijven liep de betalingsstop voor studieleningen af op 30 september 2021. Op 8 augustus 2021 , heeft het ministerie van Onderwijs de bevriezing van de betaling van studieleningen verlengd tot 31 januari 2022. Leners zullen in februari 2022 moeten betalen. Met name het ministerie van Onderwijs noemt dit een "definitieve verlenging" van de bevriezing van de betaling van studieleningen. De tijdlijnen die in de onderstaande casestudy's worden gegeven, zijn mogelijk niet langer nauwkeurig vanwege deze uitbreiding.

Terwijl de Coronavirus-pandemie miljoenen Amerikanen in financiële moeilijkheden bracht, werd de impact op enorm verschillende niveaus gevoeld door degenen die waren getroffen. Gelukkig voor sommige leners van federale studieleningen bleven hun financiële omstandigheden relatief onaangetast door de pandemie. Sommige leners kregen zelfs beter financiële omstandigheden gezien de bevriezing van de betaling van studieleningen, ontvangen stimuleringsgeld en een vermindering van discretionaire uitgaven (omdat beperkte sociale bijeenkomsten en reizen, evenals thuiswerkomstandigheden, resulteerden in minder discretionaire uitgaven).

Amerikanen slaagden er zelfs in om in 2020 $ 83 miljard aan creditcardschuld terug te betalen, en het vermogen van het huishouden bereikte eind 2020 een recordhoogte. schuld van studentenleningen tot $ 0, omdat hierdoor die schuld eerder van hun balans zou worden verwijderd dan dat deze zou kunnen worden kwijtgescholden via een inkomensgestuurde terugbetaling (IDR) voor 20 of 25 jaar, wat hen mogelijk minder kost dan de rest op hun plan voor de volledige terugbetalingstermijn.

Natuurlijk waren veel andere leners niet zo gelukkig en hebben ze mogelijk aanzienlijke inkomensverliezen geleden als gevolg van de pandemie, waardoor ze in een veel slechtere financiële toestand verkeren dan voorheen. Dit kan het hervatten van betalingen moeilijk te beheren maken of een volledige wijziging van de strategie vereisen.

Aan de andere kant zijn sommige leners mogelijk van baan veranderd, zijn ze getrouwd (of gescheiden) of zijn ze over staatsgrenzen heen verhuisd gedurende de 18 maanden terwijl de betalingen zijn bevroren. Gezien de opties voor het kwijtschelden van leningen, zoals die aangeboden door programma's zoals Public Service Loan Forgiveness (PSLF), die mogelijk verband houden met de baan van een lener, kan iemand nu in aanmerking komen voor kwijtschelding van leningen die daarvoor misschien niet eerder was (of vice versa). Dienovereenkomstig moeten personen die hebben geprofiteerd van en vertrouwden op de opvang die door de CARES-wet wordt geboden, zich moeten voorbereiden op terugkeer naar 'normaal', aangezien de tijdelijke voorzieningen volgens de planning geleidelijk zullen verdwijnen.

Traditioneel moeten leners van studieleningen in de Verenigde Staten maandelijkse betalingen doen voor de duur van hun leningen, die vaak minstens tien jaar duren, zo niet langer. In een poging om enige verlichting te bieden van de impact van COVID op deze kredietnemers, vooral gezien het feit dat velen pas afgestudeerden zijn die hun loopbaan beginnen en nog geen vast inkomen verdienen, werd op 13 maart 2020 een Executive Order uitgevaardigd door de Trump-administratie, het tijdelijk opschorten van betalingen voor studieleningen die normaal gesproken door veel kredietnemers van studieleningen moeten worden betaald.

Terwijl het aanvankelijke uitvoeringsbevel onbeantwoorde vragen liet, verduidelijkte de Coronavirus Aid, Relief, and Economic Security (CARES) Act, aangenomen op 25 maart 2020, verschillende belangrijke details:

De regering-Trump verlengde vervolgens de betalingsopschorting, eerst tot 31 december 2020 en vervolgens tot januari 2021. En toen president Biden in januari 2021 werd ingehuldigd, was een van zijn eerste acties het uitvaardigen van een nieuw uitvoerend bevel, waarmee alle eerdere opschortingen werden voortgezet. bepalingen tot en met 30 september 2021.

Bij de totstandkoming van dit artikel was een verdere verlenging van de betalings- en rentestop niet uitgesloten, maar gezien het economisch herstel zeer onwaarschijnlijk. Maar op 8 juli 2021 kondigde Fedloan, een non-profit kredietverstrekker aan die door het ministerie van Onderwijs was ingehuurd om de leningen van 8,5 miljoen leners te betalen, aan dat het niet een verlenging van zijn contract na de huidige vervaldatum in december 2021 vragen of accepteren. Dat betekent dat de Onderwijsafdeling nieuwe dienstverleners zal moeten vinden die bereid zijn deze miljoenen leners aan te nemen, de leningen over te dragen aan de nieuwe dienstverleners en te zorgen voor nauwkeurige gegevensoverdracht ( wat in het verleden een groot probleem was). Cruciaal is dat Fedloan de enige . is servicer die momenteel het Public Service Loan Forgiveness-programma beheert, dus elke nieuwe servicer die dit werk op zich neemt, zou gloednieuw zijn in het beheren van een notoir complex programma. Dit alles zou moeten gebeuren op precies dezelfde tijd dat beheerders zich voorbereiden om weer betalingen te accepteren voor alle leningen die sinds maart 2020 zijn bevroren. Dit ontslag door Fedloan zal waarschijnlijk leiden tot een verder verlenging van de rente- en betalingsstop tot begin 2022, maar op het moment van schrijven is een dergelijke aankondiging nog niet gedaan en de betalingen zullen nog steeds worden hervat na 30 september 2021.

Voor leners met een standaard aflossingsplan met vaste maandelijkse betalingen, worden de betalingen hervat vanaf oktober 2021, tegen exact hetzelfde pre-pandemische bedrag. Over het algemeen werken leners met standaard aflossingsplannen om hun schuld volledig af te betalen, wat velen mogelijk veel eerder dan verwacht kunnen doen als hun financiën op een sterkere plaats staan dan vóór de pandemie. Sommigen kunnen hogere maandelijkse betalingen doen voor studieleningen omdat hun budget er beter voorstaat dan 18 maanden geleden (hetzij door hogere inkomsten of andere schulden die werden afbetaald, wat leidde tot vrije cashflow). Anderen, zoals een aantal van mijn eigen klanten, hebben de afgelopen 18 maanden genoeg geld gespaard op een spaarrekening met het label 'voor studieleningen' om ze onmiddellijk af te betalen als ze ervoor kiezen dit te doen op enig moment voordat de betalingsstop wordt opgeheven.

Voor leners met een Income Driven Repayment (IDR) Plan, dat de vereiste betaling van de lener koppelt aan een vast percentage van hun discretionaire inkomen, mag het betalen van de schuld tot $ 0 niet de beste manier van handelen zijn. Veel leners die een IDR-plan hebben, volgen mogelijk een vergevingsstrategie waarbij het totaal van hun betalingen op het IDR-plan hen minder zal kosten dan het volledig aflossen van de schuld.

Voor leners met een aanzienlijk hogere studieschuld dan hun jaarinkomen, bieden IDR-plannen vaak zowel een lagere maandelijkse betaling als lagere totale terugbetalingskosten. En voor leners die PSLF nastreven, is het hebben van de laagst mogelijke maandelijkse betaling altijd de strategie die moet worden nagestreefd, omdat elke extra dollar die op hun leningen wordt betaald gewoon één dollar minder is die uiteindelijk zou worden vergeven, en dus wordt verspild. Leners die een IDR-abonnement gebruiken, zijn gewoonlijk verplicht om hun inkomen elke 12 maanden opnieuw te certificeren, waardoor de leningbeheerder de vereiste betaling opnieuw kan berekenen.

De afgelopen 18 maanden is de jaarlijkse hercertificeringsvereiste echter niet van kracht geweest en vanaf nu is het een beetje onduidelijk wanneer deze zal worden hervat. Volgens studentaid.gov,

Dus hoewel IDR-leners hun inkomen mogen hercertificeren voor het einde van de vrijstellingsperiode (d.w.z. 30 september 2021), zijn ze niet verplicht om dit te doen totdat ze anders horen. Bovendien, aangezien het Congressional Budget Office schat dat ongeveer 45% van alle directe leningen in 2017 werd terugbetaald via inkomensgestuurde plannen en dat het percentage de afgelopen tien jaar gestaag is gestegen, staat bijna 50% van alle uitstaande directe leningen op IDR-plannen .

Bijgevolg moeten miljoenen IDR-leners, met 45 miljoen Amerikanen met studieleningen, beslissingen nemen over de vraag of het voor hen het voordeligst zal zijn om hun inkomen vervroegd (voordat de vrijstellingsperiode afloopt) te hercertificeren.

Schuldplanning voor studieleningen, zelfs vóór de betalingsstop, is altijd veel gecompliceerder geweest dan andere vormen van schuldplanning. Het wordt beïnvloed door de werkgever, de burgerlijke staat, de studieschuld van de echtgenoot van de lener en zelfs de woonstaat van de lener. En niet alleen zijn al deze factoren een drijfveer, maar veranderingen in elk van deze factoren kan ook heel materieel zijn; daarom moet iedereen die een grote verandering in zijn leven heeft ondergaan, evalueren of de verandering van invloed is geweest op hun planningsstrategie voor studieleningen.

Bij het evalueren van de optimale planningsstrategie voor studieleningen, is de eerste vraag die alle leners moeten beantwoorden:"Vereist mijn strategie dat ik deze schuld tot $ 0 moet betalen, of heb ik een plan dat vergeving op lange termijn biedt op een IDR-plan of via PSLF?”

Alle leners, ongeacht of ze een standaard aflossingsplan hebben (dwz aflossen tot $ 0) of een inkomensgestuurd aflossingsplan (IDR), moeten drie grote vragen beantwoorden voordat de betalingen worden hervat, om te beslissen of ze wijzigingen moeten aanbrengen in hun terugbetalingsplannen in de komende maanden:

Terwijl degenen die vergeving nastreven misschien niet langer vergeving hoeven na te streven (of in aanmerking komen voor) vergeving, kunnen anderen die van plan waren hun schuld volledig af te betalen nu in aanmerking komen voor PSLF (bijvoorbeeld vanwege een verandering van baan) of hebben hun inkomen misschien zo sterk verminderd dat een op vergeving gebaseerde benadering logischer is.

Voor degenen die weten dat ze van plan zijn om op een IDR-plan te blijven en vergeving na te streven, moeten ze verifiëren dat hun huidige plan nog steeds het juiste is in het licht van hoe de pandemie hun omstandigheden kan hebben beïnvloed. Hoewel de meeste mensen met een inkomensgestuurd plan waarschijnlijk niet hoeven over te stappen, zijn er enkele omstandigheden waarin het zinvol kan zijn om dit te doen.

Hier zijn enkele voorbeelden van levensveranderingen die van invloed kunnen zijn op het te gebruiken IDR-plan:

Huwelijk. Aangezien IDR-plannen meestal de vereiste betaling berekenen op basis van het totale gezinsinkomen, kan een huwelijk de vereiste betaling van een lener verhogen. Een lener die eerder een Revised Pay As You Earn (REPAYE) -plan had, kan ervoor kiezen om in plaats daarvan een Income Based Repayment (IBR) -plan te gebruiken, aangezien IBR leners in staat stelt afzonderlijk belasting in te dienen om een lagere vereiste betaling te krijgen en REPAYE niet.

Scheiding. Een lener die eerder het gebruik van REPAYE had vermeden vanwege een welverdiende echtgenoot, kan nu vinden dat REPAYE de beste optie is als een enkele belastingaanvrager.

Situatie van echtelijke studielening. Als een echtgenoot nu een studieschuld heeft en geen pre-pandemie heeft gehad, kan dit het vereiste betalingsbedrag wijzigen. Omgekeerd, als beide echtgenoten vóór de pandemie een studielening hadden, maar één van de echtgenoten geen federale studieleningen meer heeft, zou dat het IDR-betalingsbedrag wijzigen voor de echtgenoot die nog steeds schulden heeft.

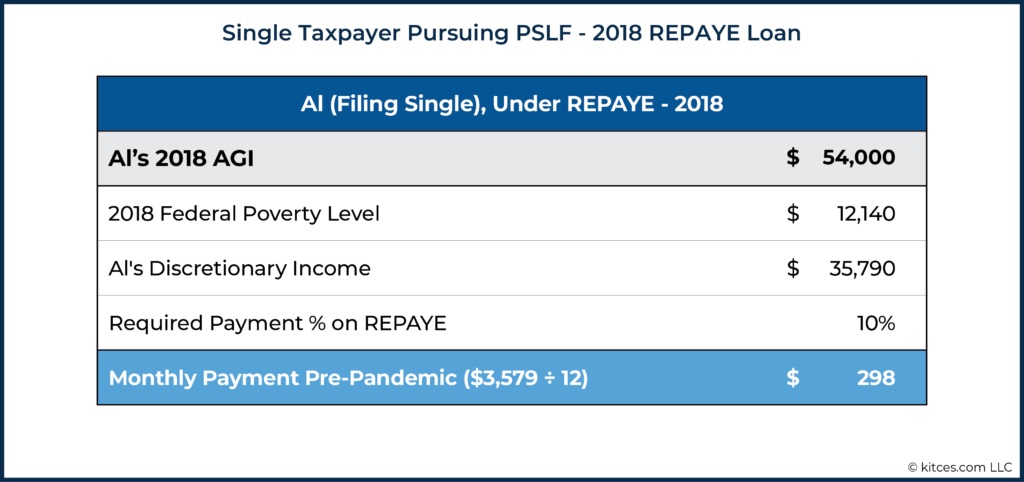

Al is een alleenstaande maatschappelijk werker en verdiende in 2018 $ 60.000 per jaar, met een AGI van $ 54.000. Al streeft PSLF na en heeft 10% van zijn inkomen betaald met behulp van het REPAYE-plan. Hij heeft 90 van de vereiste 120 betalingen, waardoor er nog maar 30 maanden over zijn voordat zijn $ 115.000 aan studielening wordt kwijtgescholden.

Op basis van zijn aangifte in 2018 (de meest recent ingediende aangifte vóór de betalingsstop), was Al's maandelijkse betaling $ 298/maand.

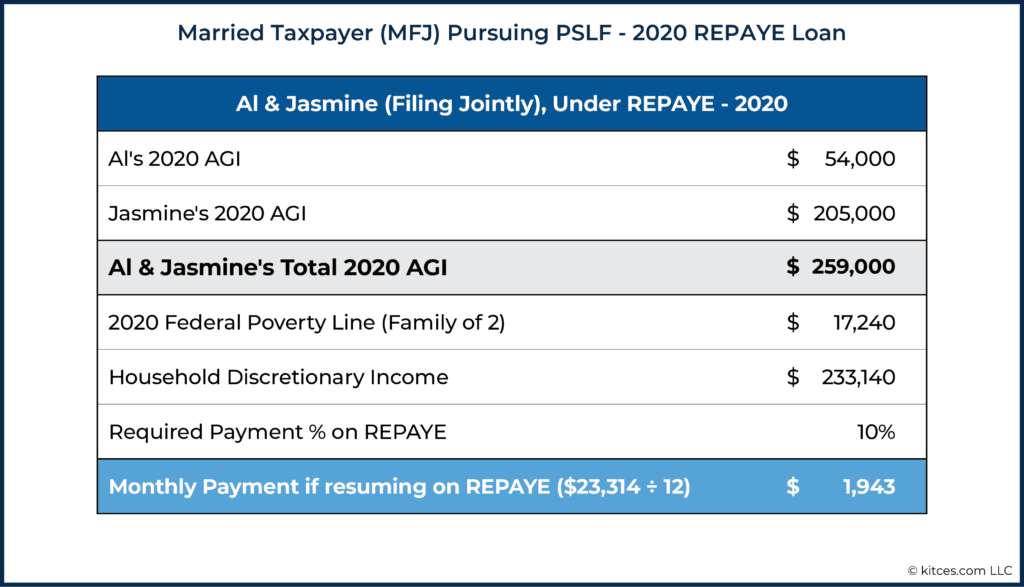

Al is in 2020 getrouwd met Jasmine. Jasmine heeft geen studieschuld en verdient $ 225.000 per jaar als software-engineer. De nieuwe betaling van Al, gebaseerd op het aanzienlijk hogere gezinsinkomen in 2020, zou als volgt worden berekend:

Zijn betaling ging met meer dan $ 1.600 per maand omhoog! En met minder dan 3 jaar na het kwijtschelden van zijn leningen via PSLF, zijn al die extra dollars functioneel verspild. Leners met vergelijkbare gezamenlijke inkomens, maar die veel verder verwijderd zijn van het verkrijgen van kwijtschelding via PSLF, kunnen besluiten de schuld af te betalen in plaats van een 10-jarige kwijtscheldingstraject te volgen. Maar in dit geval, met nog maar 30 maanden te gaan, zijn de totale kosten om de uitstaande schuld volledig terug te betalen veel hoger dan de kosten van nog 30 maanden aan betalingen.

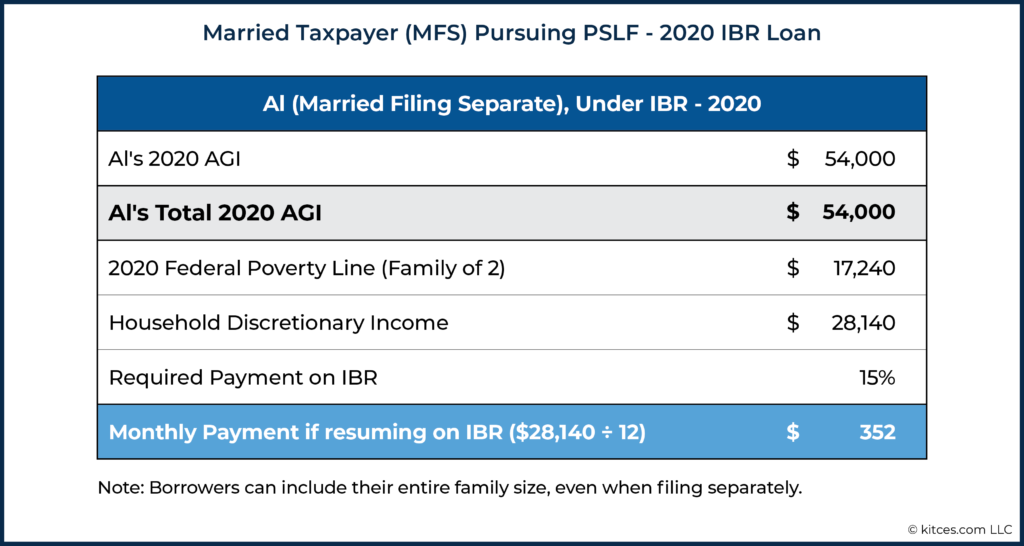

De adviseur van Al &Jasmine wijst erop dat ze een andere optie hebben. Al komt in aanmerking voor het Inkomen Gebaseerd Terugbetalen (IBR) plan. Hoewel het IBR-plan een hoger percentage van het discretionaire inkomen vereist dat moet worden betaald (15% in tegenstelling tot de vereiste van 10% op het REPAYE-plan), stelt het de gehuwde lener in staat om zijn betaling alleen op zijn inkomen te laten berekenen, in plaats van op het totale gezinsinkomen . Door gebruik te maken van de status Gehuwd afzonderlijk indienen, zal een gehuwde lener met een aanzienlijk lager inkomen dan zijn echtgenoot toestaan dat de berekening van de terugbetaling van de lening uitsluitend op zijn eigen inkomen wordt gebaseerd, zoals hieronder weergegeven:

Voor Al en Jasmine bespaart het paar dus $ 1.943 - $ 352 =$ 1.591/maand door over te stappen van REPAYE naar IBR, wat een veel grotere besparing is dan de belastingverhoging die ze kunnen betalen door afzonderlijk belasting in te dienen!

De meeste leners met een IDR-plan hebben betalingen die zijn gebaseerd op hun meest recent ingediende belastingaangifte. Aangezien betalingen echter in maart 2020 werden bevroren, voordat veel belastingaangiften voor 2019 waren ingediend, laten veel leners hun betalingen nog steeds berekenen op basis van hun gecorrigeerde bruto-inkomen in 2018.

Als het inkomen sindsdien aanzienlijk is gestegen, is het voordelig om te wachten met het aantonen van uw inkomen tot het laatst mogelijke moment. Hoe meer betalingen een lener kan doen op basis van zijn lagere inkomen in 2018, hoe beter. Dat betekent in wezen wachten tot 'wanneer' de federale overheid begint met het jaarlijkse hercertificeringsproces zodra de betalingsstop is beëindigd.

Omgekeerd, als een lener een significante daling heeft gezien, inkomen, zou het voor hen waarschijnlijk logisch zijn om hun inkomen zo snel mogelijk proactief te hercertificeren. Als het inkomen tijdens . opnieuw wordt gecertificeerd de betalingsstop (naar verluidt vóór oktober 2021), kan de lener een recentere belastingaangifte (of loonstrookje) gebruiken om een lager inkomen aan te tonen, waardoor zijn betaling wordt verlaagd.

Nogmaals, hoewel het hercertificeren van inkomsten nu is toegestaan, is het niet vereist, waardoor het een keuze en een planningsbeslissing is om dit al dan niet te doen (hoewel het hoe dan ook zelf niet eerder zal moeten worden betaald dan wanneer ze in oktober 2021 worden stopgezet).

Mogelijke veranderingen in het inkomen en de levensomstandigheden van de lener zijn niet de enige factoren die van invloed kunnen zijn op het al dan niet vervroegd hercertificeren van inkomen (en zelfs al dan niet vervroegd aflossen van leningen, overstappen op een ander aflossingsplan of blijven met het huidige plan). Wijzigingen in het belastingbeleid kunnen ook een belangrijke reden zijn voor kredietnemers om hun eerdere strategie te heroverwegen.

Zo hebben recente wijzigingen in het belastingbeleid die zijn doorgevoerd via de American Rescue Plan (ARP) Act, aangenomen in maart 2021, zowel de Child Tax Credit als de Child &Dependent Care Credit die beschikbaar is voor de meeste belastingbetalers met personen ten laste aanzienlijk verhoogd. Voor leners die de belastingstatus Married Filing Separate (MFS) gebruiken om hun berekende maandelijkse betalingen te verlagen, kan het voordeel dat ze van deze kredieten ontvangen echter aanzienlijk worden verminderd in vergelijking met wat MFJ-filers kunnen gebruiken. Het Child &Dependent Care Credit is helemaal verboden voor degenen die afzonderlijk indienen, en de AGI-uitfasering voor de Child Tax Credit is lager voor MFS-belastingbetalers (op $ 75.000, in vergelijking met de MFJ-uitfasering op $ 150.000). En beide tegoeden zijn volledig terugbetaalbaar gemaakt, dus de waarde van deze grotere tegoeden kan nu leiden tot een aanzienlijke belastingteruggave, in plaats van slechts een verlaging van de belastingplicht van $ 0.

Leners die jonge kinderen hebben (of andere personen ten laste voor wie zij belastingkredieten claimen) moeten dus opnieuw beoordelen of het voordeel van lagere maandelijkse leningbetalingen, op basis van hun inkomen dat wordt vermeld bij de MFS-aanvraag, voldoende is om op te wegen tegen de verhoging van de belastingen die mogelijk worden geassocieerd met het gebruik van MFS en het verliezen van een deel of al hun kinderbelasting en/of afhankelijke zorgkredieten!

Het is algemeen advies dat, als de minst verdienende echtgenoot studieleningen heeft en PSLF nastreeft, afzonderlijk indienen de juiste zet is. Hoewel dat misschien een goed advies was vóór de goedkeuring van de ARP-wet, is het misschien niet de beste beslissing in 2021, gezien de impact van de wijzigingen in de kinderbelastingkorting en ook de kinderopvangtoeslag.

Laten we uitgaan van de volgende omstandigheden voor een klant:

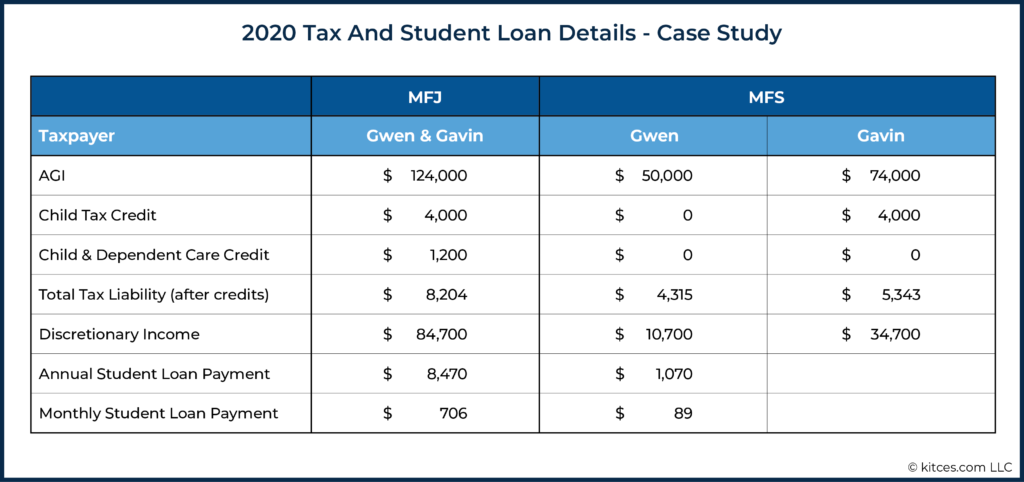

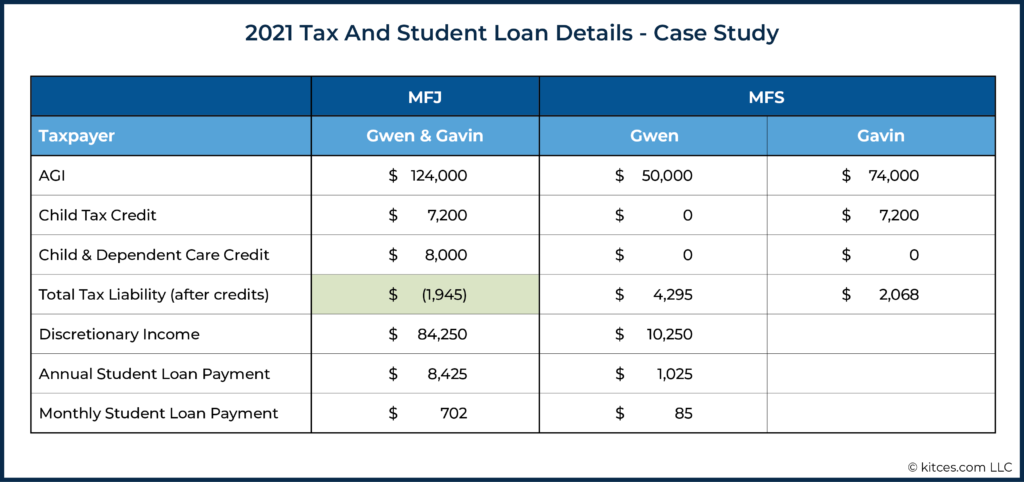

De impact van het afzonderlijk indienen van Gwen en Gavin (MFS) versus gezamenlijk (MFJ) op de betalingen van Gwens studieleningen en hun totale inkomstenbelasting in 2020 kan als volgt worden samengevat:

While filing separately cost them (4,315 + 5,343) [MFS] – $8,204 [MFJ] =$1,454 in taxes, it lowered Gwen’s student loan payment by $8,470 [MFJ] - $1,070 [MFS] =$7,400, a significant increase over the higher tax liability. In a year in which they made all 12 payments (i.e., there was no payment freeze), it would be well worth the $1,454 increase in taxes to lower the student loan payment by $7,400/year. This had been their plan since 2016 when they married. But it will likely not make sense for them in 2021!

Let’s now assume their 2021 tax return is identical to 2020's. Gwen’s student loan payment would again be reduced by about $7,400 per year by using the MFS tax status. However, the tax impact for the couple would be much greater because of the tax credits impacted by the American Rescue Plan (ARP) Act.

The expanded Child &Dependent Care Credit would be $8,000 if Gwen and Gavin filed jointly (since they have more than $16,000 of childcare costs and make under the $125,000/year point where the phaseout starts). By filing separately, though, they lose that $8,000 credit entirely !

Thus, in 2021, Gwen and Gavin would end out with a tax refund of $1,945 by filing jointly, whereas in 2020, they had a tax liability of $8,204 using the same filing status. And, more importantly for 2021, the lost tax credits from filing separately would increase their Federal tax bill by $8,308, more than eliminating the benefit from the reduction in Gwen’s student loan payment! Accordingly, it is clear that Gwen and Gavin would benefit from filing jointly in 2021.

What’s trickier, though, is that the ARP only expanded the Child Tax Credit and the Child &Dependent Care Credit for 2021. Thus, while there is a bill that proposes an extension of the larger credits beyond 2021, as of now, they are scheduled to go back to their 2020 levels… which means the old strategy of using MFS may once again make sense for future years after 2021!

Putting it all together, this couple has an admittedly complicated strategy:

TAX PLANNING:

STUDENT LOAN REPAYMENT PLANNING:

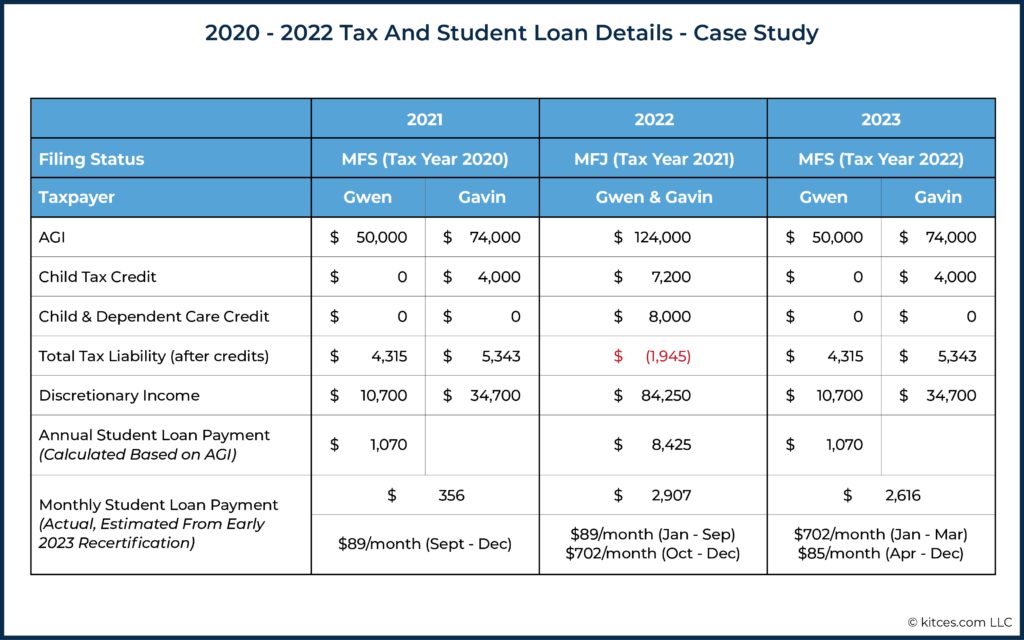

Under Gwen and Gavin’s strategy outlined above, the couple gets the benefit of 2021’s expanded and refundable tax credits, for a total tax benefit due to filing jointly of ($4,295 + $2,068) [MFS tax due] – (–$1,945) [MFJ refund] =$8,308.

In addition, Gwen will only pay up to 6 months of a higher student loan payment, from October 2022 to March 2023, based on her 2021 MFJ AGI. Which means that, in 2022, her student loan payments will only increase to $89 × 9 (January – September) + $702 x 3 (October – December) =$2,907. By recertifying in March of 2023, she will only have to continue making the higher $702 monthly payments through March 2023, and then go back to her lower payments beginning in April 2023.

This is an admittedly dramatized example to show just how much the ARP Act changed this couple’s initial strategy. The calculation may not be the same for someone whose income changes dramatically in one direction or another, who has only 1 child (or 4 children!), or who does not have childcare expenses.

It’s also important to consider families that may be considering filing separately to get the third round of Economic Impact Payments, which could make sense if they did not get the payments yet, but one spouse could qualify if filing separately. Filing as MFS in 2021 will impact their student loan payments if they are on an IDR plan and they had always filed jointly. This is all to say that every married student loan borrower should be doing the math in 2021 of whether filing separately makes sense for them!

On the other hand, if the American Families Plan (the follow-up to Biden’s earlier American Rescue Plan) does pass as written, it would extend both the Child Tax Credit expansion and Child &Dependent Care Tax Credit expansion/refundability, likely making the old strategy of using MFS far less attractive to student loan borrowers who have young children in future years as well.

Student loan forgiveness has been a policy proposal from many Democratic politicians for years. Yet while loan forgiveness proposals may have seemed extremely unlikely 2 years ago, they now appear to have increased chances of passing given the current political backdrop. With Democrats currently in control of the White House and both houses of Congress, momentum has been building.

In fact, the American Rescue Plan (ARP) Act included a clause that would remove income taxes on forgiven student loan debt between now and 2025. This clause is widely considered to have been laying a foundation for the possibility of some amount of student loan forgiveness, either via legislation or an executive action, for many or all Federal student loan borrowers in the near future, since it means borrowers would no longer need to worry about the tax bill that would come with student loan forgiveness.

In addition to that policy change, the Biden administration recently named Richard Cordray to oversee Federal Student Aid. Cordray was the first director of the Consumer Financial Protection Bureau (CFPB) and has long been a political ally of Elizabeth Warren, who has been a leading advocate for student loan cancellation. Subsequently, on April 1, President Biden directed the U.S. Department of Education and the Department of Justice to conduct a formal legal review of whether he has the power to cancel student debt through executive action.

There have been competing proposals for how loan forgiveness plans might be formalized, ranging from $10,000 of forgiveness up through $50,000 of forgiveness per borrower. Some proposals include an income phaseout provision, whereas others would offer the same level of forgiveness across the board to all Federal loan borrowers regardless of income.

Understandably, loan forgiveness is very present on many borrowers’ minds as the payment freeze winds to an end. Not only because the potential for across-the-board student loan forgiveness would substantively change the appeal of common repayment strategies, but also because the potential for Federal student loan forgiveness could also be substantively impacted by the decision of whether to refinance student loans in the coming months.

After all, for many borrowers, privately refinancing their loans as the payment freeze ends may make sense. Borrowers planning to pay loans down to $0 can potentially reduce interest rates by privately refinancing, shaving thousands of dollars off their total repayment costs.

However, borrowers who do opt to privately refinance need to be aware that they will almost certainly miss out on any student loan forgiveness legislation that passes , as Federal student loan benefits (e.g., various income-driven forgiveness programs) have a long history of only being available to those with Federal loans (and not those who took out private loans, nor importantly for those who refinance out of Federal loans into private loan programs).

Thus, while it is always best to plan based on current law and not based solely on speculation, borrowers are still considering it. Should they skip refinancing and forego an interest rate reduction and pay more in total interest to keep the widespread forgiveness door open?

On the other hand, some borrowers have FFEL loans that are not owned by the Federal government. These loans can be recognized as non-Federally owned loans if borrowers have been required to make payments on them throughout the payment freeze, as they did not qualify for any of the provisions that have benefitted Federal student loan borrowers over the past 18 months. If these borrowers are inclined to believe student loan forgiveness will happen, they may want to consolidate their FFEL loans into Direct Federal Loans, which would likely make them eligible for forgiveness if the loan forgiveness plan does indeed occur.

However, loan consolidation does carry risk; namely, it will wipe out the loan history attached to the original loans, so it should not be done without careful consideration. If a borrower is pursuing forgiveness on an IDR plan over a 20- or 25-year timeframe, that record of payments is erased by a consolidation. In effect, most borrowers who had planned on getting their FFEL loans forgiven on an IDR plan should not consolidate since there is a significant cost to setting their loan forgiveness clock back to the start.

To say the least, though, borrowers who have been accumulating cash in a dedicated savings account to pay off their Federal loans (e.g., while not making payments during the freeze) will want to carefully weigh the benefits of paying off the loans in full, versus waiting a little longer – even at the ‘risk’ of having some payments come due – to see if broad loan forgiveness is passed. As in the end, even if they believe broad forgiveness will be the unlikely scenario, it would be unfortunate to lose out on forgiveness benefits just a few months after paying off their student loans!

Reasonable advisors could disagree on whether it is worth continuing to make monthly payments in hopes of future widespread forgiveness, but the reality is that there is no reason to make any decisions now anyway, since payments are not yet required. The decision point comes if it is October, no forgiveness has materialized, and that borrower must decide whether to knock their loans out with the savings they have accumulated or keep the loans and resume monthly payments with the hope that, sometime in the future, there will be a legislative action that forgives part of the debt.

I personally have some clients who have decided they will pay their loans off in full in October 2021, and others who have told me they are willing to pay extra interest over the next year or two because the regret they’d feel if broad forgiveness does happen is worth the interest cost to keep the loans on their balance sheet.

The time for advisors to be making plans with their clients who hold student loans is now. For borrowers who experienced significant drops in income over the past year+ of the pandemic, recertifying their income as soon as possible can save them money by reducing the payment they will eventually be required to start making again. Yet, other clients may need their advisors to create an entirely new plan based on life changes in the past year.

At the same time, student loan servicers are unfortunately notoriously poor at customer service. Which is important as in October, 40+ million borrowers will all be resuming payments at once. Accordingly, expect the hold times to be long and paperwork processing to be delayed.

Which means it’s all the more important to determine a strategy now, to help clients implement their plans well ahead of the inevitable backlog that will start in September and October.

Another key question to ask borrowers is a seemingly simple one:

Borrowers who have not been carving that money out of their monthly budget for 18 months (e.g., re-routing their not-required student loan payments into a separate savings account in the interim) may need to sit down and figure out exactly where those dollars are going to be pulled from. I have one client who moved from medical residency to being an attending doctor in the past year and has now grown accustomed to his much larger monthly income… without having to make any student loan payments. His payment amount will be around $2,400/month, which, even for a high-earning doctor, is a large amount of money that he will need to have available to resume payments every month beginning in October.

Accordingly, advisors can add tremendous value by helping borrowers prepare for the lifting of the student loan payment freeze in October of 2021. Like all other aspects of financial planning, student loan plans require regular review to ensure they are still appropriate as life events happen. By engaging clients now, advisors have several months to help clients implement the right student loan strategy ahead of the resumption of interest accrual and required monthly payments.

The looming forgiveness discussion has added complexity to the decisions facing many student loan borrowers. While widespread student loan forgiveness is far from certain, the political outcomes of the past year have kept momentum building towards some form of debt cancellation. Advisors can help their clients with student loan debt by staying aware of potential outcomes and how they could impact their clients’ decisions about their student loans.

While we are still months away from the payment freeze being lifted, advisors should help clients look down the line and plan for the changes to come. By doing so, advisors can help their clients prepare for the resumption of payments and strategically help those who need to recertify their income to do so, such that their total loan payment amounts are minimized over the next 12 months of payments.

Alles wat u moet weten over de CARES-wet en uw mogelijkheden voor hulpverlening

Alles wat u moet weten over studieleningen en de vervaldatum van de CARES-wet

Hoe stapelen de afbetalingsplannen van uw student CARES Act op?

De voor- en nadelen van studieleningen

De voor- en nadelen van het medeondertekenen van een studielening

De beste bedrijven voor studieleningen voor herfinanciering

Waar moet u op letten bij een particuliere studielening?