Het herfinancieren van schulden om meerdere leningen in één lening te consolideren, is een standaard voor schuldbeheer. Soms is het om toegang te krijgen tot een gunstiger rentetarief. Soms is het om de maandelijkse betalingsvereisten te verminderen door ze uit een langere terugbetalingsperiode te rekken. En in sommige gevallen is het alleen voor het administratieve gemak en de vereenvoudiging om alle betalingen aan één leningbeheerder te kunnen doen.

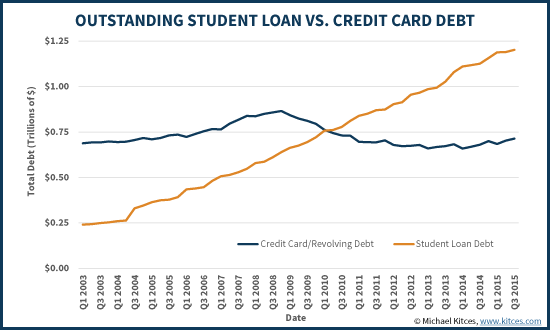

Als het gaat om studieleningen, is het herfinancieringsbeeld echter complexer. De reden is dat de studieleningen van vandaag eigenlijk een combinatie zijn van federale en onderhandse leningprogramma's, en om de explosieve niveaus van studieleningen te helpen verlichten (waarvan het totaal nu alle uitstaande doorlopende creditcardschulden in de VS overschrijdt!), Federale studieleningen krijgen toegang tot meerdere vormen van “flexibele” aflossingsplannen. Sommige bevatten zelfs voorwaarden waardoor onbetaalde studieleningen in sommige omstandigheden na 25, 20 of zelfs 10 jaar kunnen worden kwijtgescholden.

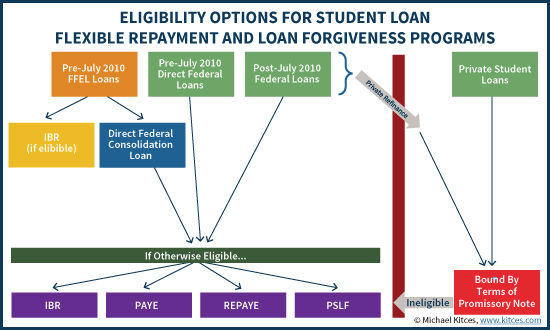

Maar flexibele terugbetalingsprogramma's voor federale studieleningen zijn alleen beschikbaar voor Federal studiefinanciering. In feite kunnen oude federale studieleningen (onder het eerdere Federal Family Education Loan [FFEL]-programma) zelfs worden geconsolideerd in nieuwe federale leningen die in aanmerking komen voor (meer) flexibele terugbetaling en mogelijke kwijtschelding, onder het Federal Direct Consolidation Loan-programma.

Helaas echter, studenten die oude (of nieuwe) federale studieleningen herfinancieren in een onderhandse lening verliest de toegang tot alle programma's voor flexibele terugbetaling en mogelijke vergeving. Wat betekent dat als het gaat om studieleningen, herfinanciering - zelfs als het gaat om een lagere rente of een kleinere maandelijkse betaling - op de lange termijn veel schadelijker kan zijn dan het behouden van de oorspronkelijke federale leningen, of gewoon consolideren (maar niet herfinancieren! ) in de nieuwste federale programma's!

Michael Kitces is hoofd planningsstrategie bij Buckingham Wealth Partners, een kant-en-klare dienstverlener op het gebied van vermogensbeheer die duizenden onafhankelijke financiële adviseurs ondersteunt.

Daarnaast is hij mede-oprichter van het XY Planning Network, AdvicePay, fpPathfinder en New Planner Recruiting, de voormalige Practitioner Editor van het Journal of Financial Planning, de gastheer van de Financial Advisor Success podcast en de uitgever van de populaire blog over de financiële planningindustrie Nerd's Eye View via zijn website Kitces.com, gewijd aan het bevorderen van kennis op het gebied van financiële planning. In 2010 werd Michael erkend met een van de "Heart of Financial Planning"-prijzen van de FPA voor zijn toewijding en werk in het bevorderen van het beroep.

(Opmerking van Michael:dit artikel is gebaseerd op een educatieve sessie gegeven door Studentenleningsexpert Heather Jarvis aan de XY Planning Network-conferentie in 2015.)

Voor degenen die van tijd tot tijd geld moeten lenen, kunnen schulden ontstaan uit verschillende bronnen. En uiteindelijk is een groot aantal leningen op zijn best onpraktisch om te overzien en te beheren - met een verscheidenheid aan leningservicers om te betalen, met verschillende rentetarieven en leningsvoorwaarden - en in het slechtste geval kunnen ze te snel worden samengesteld en uit de hand lopen, wat leidt tot wanbetaling en faillissement.

In deze context zijn strategieën voor schuldconsolidatie de laatste jaren steeds populairder geworden als middel om meerdere schulden te beheren. Het consolideren van meerdere leningen in één kan het aantal betalingen dat moet worden gedaan en beheerd vereenvoudigen en kan op de lange termijn zelfs geld besparen door een lagere algemene rentevoet te verkrijgen (bijvoorbeeld bij het consolideren van creditcards in een peer-to-peer-lening voor leners met goed krediet). Het herfinancieren van meerdere leningen in een enkele geconsolideerde lening kan ook aantrekkelijk zijn als de nieuwe lening een langere terugbetalingsperiode heeft, wat de minimale betalingsverplichtingen aanzienlijk kan verminderen en het gemakkelijker maakt om wanbetaling te voorkomen (hoewel het duidelijk is dat kleinere betalingen ook leiden tot meer cumulatieve leningrente die in de loop van de tijd wordt betaald).

Schuldconsolidatie- en herfinancieringsstrategieën zijn vaak aantrekkelijk om te overwegen, omdat de meeste schulden zelf vervangbaar zijn - een schuld is een schuld, rente is rente en een betalingsverplichting is een betalingsverplichting - dus als het herstructureren van bestaande leningen in een nieuwe een kans biedt voor een combinatie van betere leenvoorwaarden (rentetarieven, aflossingstermijnen, enz.), des te beter.

Historisch gezien lag de focus op schuldconsolidatie rond consumentenschulden - bijv. creditcards en andere niet-gedekte persoonlijke schulden - maar er is de afgelopen tien jaar een explosie van studieleningen geweest, waarbij de totale studieleningen nu alle creditcardschulden overschrijden in de VS! Dienovereenkomstig heeft deze enorme groei van de schulden geleid tot een even enorme groei in herfinancierings- en consolidatieprogramma's, specifiek voor studieleningen, waaronder "traditionele" kredietverstrekkers zoals Citizens Bank tot alternatieve kredietverstrekkers zoals Earnest, en nieuwe "niet-bancaire" alternatieven voor marktleningen zoals CommonBond en SoFi.

Over het algemeen worden termen als "consolidatie" en "herfinanciering" vaak door elkaar gebruikt bij het bespreken van het beheer van consumentenschulden, aangezien het consolideren van meerdere leningen in één doorgaans de herfinanciering ervan inhoudt (een enkele nieuwe lening afsluiten met nieuwe voorwaarden en de opbrengst om de oude leningen terug te betalen en te vervangen met minder gunstige voorwaarden).

Als het echter om studieleningen gaat, is er eigenlijk een verschil tussen herfinanciering (waaronder mogelijk consolidatie van veel leningen in één) versus slechts het consolideren van meerdere leningen in één, dankzij het Federal Direct Consolidation Loan-programma.

De federale directe consolidatielening combineert meerdere federale studieleningen tot één lening. Dit consolidatieproces doet niet het in rekening gebrachte rentetarief daadwerkelijk wijzigen (afgezien van een minuscule aanpassing die kan optreden omdat het geconsolideerde tarief wordt herberekend als het gewogen gemiddelde rentetarief van alle afzonderlijke leningen die worden geconsolideerd, afgerond op het dichtstbijzijnde 1/8 de ). Een federale directe consolidatielening kan in sommige gevallen echter betalingen over een langere terugbetalingsperiode uitstrekken.

Belangrijker is echter dat een federale directe consolidatielening ervoor kan zorgen dat de lener van een studielening in aanmerking komt voor verschillende flexibele terugbetalingsprogramma's die alleen beschikbaar zijn voor bepaalde federale studieleningen.

Gunstige programma's voor de terugbetaling van federale studieleningen omvatten:

Vóór 2010 werden federale studieleningen beheerd door een combinatie van de federale overheid zelf (die enkele directe leningen verstrekte) en het programma Federal Family Education Loan (FFEL), dat federale leningen mogelijk maakte via kredietverstrekkers van particuliere bedrijven. Het voorbehoud was echter dat alleen directe federale leningen in aanmerking kwamen voor de meest genereuze betalings- en vergevingsprogramma's zoals PAYE en PSLF.

Sinds 2010 nam de Schatkist het hele federale programma voor studieleningen over en FFEL werd afgebouwd voor nieuwe leningen die vanaf 1 juli begonnen st van 2010. Wat betekent dat alle federale programma's voor studieleningen sinds medio 2010, inclusief gesubsidieerde en niet-gesubsidieerde Stafford-leningen, PLUS-leningen (rechtstreeks aan studenten) en meer, mogelijk in aanmerking komen voor ten minste enkele federale flexibele betalingsprogramma's.

Veel oud-studenten hebben echter nog steeds FFEL-leningen die vóór 2010 zijn afgesloten en die oorspronkelijk niet in aanmerking kwamen voor bepaalde betalingsprogramma's. Gelukkig kunnen deze leningen echter in aanmerking komen als ze worden geconsolideerd via de Federal Direct Consolidation Loan ! Met andere woorden, verschillende FFEL-leningen die niet in aanmerking kwamen voor flexibele terugbetalingsprogramma's, inclusief mogelijke kwijtschelding van leningen na 10 of 20 jaar aflossing (bijvoorbeeld onder PSLF, PAYE of REPAYE), kunnen worden komen in aanmerking als ze een federale directe consolidatielening doorlopen (hoewel alleen voor leningen van de student, niet PLUS-leningen die door ouders zijn afgesloten, en de opties voor het terugbetalingsplan omvatten geen PAYE voor degenen die vóór 1 oktober 2007 een studielening hadden.

Deze verbeterde terugbetalingsopties zijn echter slechts beschikbaar als de consolidatie wordt gedaan onder het Federal Direct Consolidation Loan-programma, en is over het algemeen alleen beschikbaar als het de oorspronkelijke FFEL-lening is. (Hoewel als de "oude" FFEL-lening zou worden terugbetaald onder IBR en enkele jaren in de 25-jarige "vergevingsgezindheid"-tijdlijn, kan consolidatie de tijdshorizon voor kwijtschelding opnieuw instellen wanneer opnieuw wordt gestart onder een nieuw flexibel betalingsprogramma.)

In bepaalde omstandigheden is Federal Direct Consolidation ook beschikbaar voor een FFEL-lening die niet de "oorspronkelijke" lening is (als deze werd geconsolideerd in een speciaal FFEL Consolidation Loan-programma dat bestond vóór juli 2010), en Perkins-leningen kunnen mogelijk ook worden geconsolideerd met Federal Direct (ook al maken ze eigenlijk geen deel uit van FFEL).

Het belang van deze regels is dat niet alleen "oudere" studieleningen onder FFEL mogelijk in aanmerking kunnen komen voor gunstigere leningsvoorwaarden door te consolideren, maar particuliere leningen komen niet in aanmerking, en het proces van herfinanciering van een federale lening in een onderhandse lening verliest onherroepelijk de toegang tot deze programma's . Nogmaals, de reden is dat het Federal Direct Consolidation Loan-programma alleen beschikbaar is voor bestaande Federale leningen; onderhandse leningen komen niet in aanmerking, inclusief eerdere federale leningen die werden geherfinancierd in onderhandse leningen . Bovendien, als een bestaande federale studielening die sinds 2010 is afgesloten - en dus mogelijk al in aanmerking komt voor flexibele betalingsprogramma's - wordt geherfinancierd in een onderhandse lening, gaat de toegang tot die gunstige betalingsprogramma's ook permanent verloren.

Met andere woorden, net zoals een federale directe consolidatielening een niet-subsidiabele FFEL-lening kan veranderen in een in aanmerking komende federale lening voor unieke terugbetalings- en vergevingsopties, herfinanciering van een federale lening in een particulier kan deze kansen verspelen! Dat betekent dat zelfs als een onderhandse lening een iets betere rente biedt - en vooral als dat niet het geval is - het zeer schadelijk kan zijn om federale studieleningen te herfinancieren!

Met name een bestaand programma voor directe federale leningen van na 2010 kan ook worden geconsolideerd onder het programma voor directe consolidatie van de federale overheid, hoewel dit niet leidt tot een betere of slechtere geschiktheid voor of behandeling van flexibele federale terugbetalingsprogramma's (hoewel consolidatie nadelige gevolgen kan hebben voor de sector -specifieke op diensten gebaseerde terugbetalingsprogramma's, zoals HRSA voor verpleegkundigen). Het kan nog steeds wenselijk zijn om dit eenvoudig te doen voor een bepaald niveau van administratief gemak. Als meerdere directe leningen echter verschillende rentetarieven hebben, kan het de voorkeur hebben om ze gescheiden te houden, zodat eventuele vooruitbetalingen eerst naar de lening met de hoogste rente kunnen worden geleid (aangezien een geconsolideerde versie onderhevig zou zijn aan één gemengd rentetarief).

Veel studenten die in de loop der jaren studieleningen hebben opgebouwd, weten misschien niet eens of en welke leningen eigenlijk federale leningen zijn (die in aanmerking komen voor federale consolidatie) of privéleningen (alleen in aanmerking komen voor particuliere herfinanciering).

Om te bepalen of een van de leningen van de student daadwerkelijk federaal is, kan de student zijn (federale) leninginformatie opvragen via het National Student Loan Data System (NSLDS). Door hun account te claimen, toont het systeem alle studieleningen die daadwerkelijk deel uitmaken van federale programma's, en de relevante leningdetails (inclusief welk programma het is, wanneer het werd afgesloten, en het huidige leningsaldo en de rentevoet).

Om alle andere leningen te identificeren en te verifiëren, moeten studenten een kopie van hun kredietrapport verkrijgen (bijvoorbeeld via het federale gratis kredietrapportprogramma dat eenmaal per jaar wordt verstrekt) om alle uitstaande leningen te identificeren. Alle leningen die worden weergegeven op het kredietrapport, en niet vermeld in NSLDS, zullen onderhandse leningen zijn. (Idealiter zou de student ook een nieuwe kopie van de eigenlijke promesse voor elke onderhandse lening moeten vinden of verkrijgen, om de leningsvoorwaarden en details echt te begrijpen.)

Zodra al deze informatie is verzameld, is het mogelijk om alle details van de studieleningen, privé en federaal, FFEL of direct, en de voorwaarden te organiseren, om te bepalen of het zinvol kan zijn om te consolideren (voor federale leningen) of te herfinancieren (voor onderhandse leningen). Het is natuurlijk mogelijk dat een student ook federale leningen wil herfinancieren - bijvoorbeeld om een betere rente te krijgen - hoewel dat waarschijnlijk alleen wenselijk is voor mensen met een behoorlijk inkomen, waar er zowel een mogelijkheid is om een gunstige onderhandse lening te krijgen termen en de flexibele terugbetalingsregels van de federale programma's zijn waarschijnlijk niet relevant. (Een lener met een hoog inkomen en een hoge kredietscore zal waarschijnlijk ook particuliere studieleningen willen herfinancieren, als een gunstig tarief en een gunstige betalingstermijn beschikbaar zijn.)

Als er aanzienlijke federale studieleningen zijn - ofwel directe leningen die in aanmerking komen voor flexibele betalingsplannen, of FFEL-leningen die kunnen worden geconsolideerd om in aanmerking te komen - is het wenselijk om verder te onderzoeken of de student in aanmerking komt voor een beter terugbetalingsplan. Het ministerie van Onderwijs biedt enkele hulpmiddelen voor het schatten van terugbetalingen, en indien gewenst kan de student beginnen met het Federal Direct Consolidation Loan-proces, of het kan de moeite waard zijn om ook een zelfstandige expert op het gebied van studieleningen in te schakelen om te helpen bij het navigeren door alle keuzes (er zijn beide experts die rechtstreeks met consumenten werken, en ook sommigen zoals Jarvis zelf, die gespecialiseerd zijn in het samenwerken met adviseurs bij problemen met studieleningen).

Maar de bottom line is eenvoudig dit:hoewel "schuldconsolidatie" een standaardaanbeveling is in de wereld van persoonlijke financiën, is het nodig om voorzichtiger te zijn als het gaat om studieleningen, want het is niet alleen over het rentepercentage en de aflossingstermijn van de lening. Federale studieleningen komen mogelijk in aanmerking voor speciale terugbetalingsregels, maar alleen zolang het federale leningen blijven (en/of worden geconsolideerd met andere federale studieleningen onder het Federal Direct Consolidation Loan-programma). Wees dus zeer voorzichtig met het herfinancieren van federale leningen in particuliere leningen, tenzij u er absoluut zeker van bent dat u geen toegang wilt of nodig hebt tot de verschillende flexibele terugbetalingsprogramma's die beschikbaar zijn voor federale studieleningen!

(Voor adviseurs die geïnteresseerd zijn in meer onderwijs over studieleningen, kun je bekijk de uitgebreide serie studieleningen voor financiële adviseurs die ook verkrijgbaar zijn bij Heather Jarvis .)

Federale versus particuliere studieleningen:wat is het verschil?

Kan president Joe Biden studieleningen vergeven?

Kunt u meer dan eens hypotheekrenteaftrek krijgen?

Kun je een studielening herfinancieren voor een looptijd langer dan 20 jaar?

Kun je studieleningen betalen met een creditcard?

Brengen persoonlijke leningen meer rente in rekening dan creditcards?

Wat is het verschil tussen particuliere en federale studieleningen?