De markt voor omgekeerde hypotheken heeft het afgelopen decennium een achtbaan doorgemaakt, aangezien het aantal leningen vanaf het midden van de jaren 200 tot het hoogtepunt in 2009 met meer dan 100% groeide, om in de jaren daarna met bijna 50% te dalen. Hoewel alles, van de afnemende beschikbaarheid van eigen vermogen tot restrictievere regels voor omgekeerde hypotheken, de schuld is van de daling, lijkt het erop dat in werkelijkheid de belangrijkste factor simpelweg het feit is geweest dat omgekeerde hypotheken populairder zijn wanneer "traditionele" hypotheekopties niet beschikbaar zijn ( bijvoorbeeld in de diepten van de financiële crisis), en minder aantrekkelijk worden naarmate de kredietvoorwaarden verbeteren.

Dienovereenkomstig suggereert dit dat omgekeerde hypotheken binnenkort nog minder . kunnen worden populair omdat nieuwe regels die net van kracht worden hun beschikbaarheid verder verminderen, nog verergerd door een financiële beoordeling die begin 2014 van toepassing zal zijn, en het toevallige verval van de "tijdelijk verhoogde" maximale eigendomswaarde van de FHA van $ 625.500 naar slechts $ 417.000 aan het einde van het jaar na 2014. Het eindresultaat - omgekeerde hypotheken worden geconfronteerd met hun eigen "verkrappende kredietvoorwaarden" in een tijd waarin traditionele leenmogelijkheden meer en meer versoepeld zijn - wat kan betekenen dat klanten en hun planners minder dan ooit geïnteresseerd zijn in het overwegen van een omgekeerde hypotheek, zelfs terwijl omgekeerde hypotheekstrategieën zoals de standby-kredietlijn of het herfinancieren van een termijnhypotheek in een omgekeerde hypotheek even geldig blijven als altijd.

Voor degenen die geïnteresseerd zijn in een toekomstige omgekeerde hypotheek, is het misschien nu tijd om in actie te komen, aangezien de strengere limieten die in 2014 van kracht worden, ertoe leiden dat klanten nooit meer zoveel kunnen lenen op een omgekeerde hypotheek als ze kunnen via de eind december. Zelfs voor degenen onder de FHA-eigendomslimieten en die anders niet worden beïnvloed door de veranderingen die volgend jaar van kracht worden, betekent het simpele feit dat de limieten voor omgekeerde hypotheekleningen met ongeveer 20% afnemen voor elke 100 basispunten stijging van de rentetarieven dat er geen beter moment zijn dan nu om een omgekeerde hypothecaire kredietlijn te krijgen. Op de lange termijn blijft het echter onduidelijk of de sector van omgekeerde hypotheken in staat zal zijn om de storm te doorstaan die het doorstaat, aangezien omgekeerde hypotheken relatief minder aantrekkelijk worden in vergelijking met beschikbare alternatieven, of dat omgekeerde hypotheken gewoon in beperkte situaties als lening zullen worden gebruikt als laatste redmiddel (voor zover nog mogelijk), of gewoon voor oudere klanten die op hoge leeftijd nog meer bruikbare hogere leenlimieten toestaan.

Michael Kitces is hoofd planningsstrategie bij Buckingham Wealth Partners, een kant-en-klare dienstverlener op het gebied van vermogensbeheer die duizenden onafhankelijke financiële adviseurs ondersteunt.

Daarnaast is hij mede-oprichter van het XY Planning Network, AdvicePay, fpPathfinder en New Planner Recruiting, de voormalige Practitioner Editor van het Journal of Financial Planning, de gastheer van de Financial Advisor Success podcast en de uitgever van de populaire blog over de financiële planningindustrie Nerd's Eye View via zijn website Kitces.com, gewijd aan het bevorderen van kennis op het gebied van financiële planning. In 2010 werd Michael erkend met een van de "Heart of Financial Planning"-prijzen van de FPA voor zijn toewijding en werk in het bevorderen van het beroep.

Hoewel omgekeerde hypotheken al tientallen jaren in een of andere vorm bestaan, was de markt voor omgekeerde hypotheken redelijk slapend totdat het Congres de huisvestings- en gemeenschapsontwikkelingswet van 1987 goedkeurde die een federaal hypotheekverzekeringsprogramma instelde voor de zogenaamde "Home Equity Conversion Mortgage" (HECM) . De groei in de beginjaren was traag (de oorspronkelijke wetgeving gaf FHA sowieso alleen toestemming om 2500 HECM-leningen te verzekeren), maar groeide door een combinatie van een stijgend eigen vermogen, uitgebreide autorisatie voor FHA om meer leningen te verzekeren, en explodeerde toen meer recentelijk met een combinatie van van babyboomers die met pensioen gaan en de vastgoedhausse van de jaren 2000.

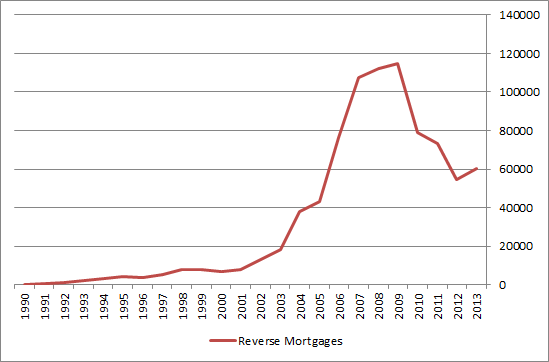

Het is natuurlijk niet verrassend dat toen de vastgoedhausse instortte - samen met de economie in het algemeen in het midden van de financiële crisis - het volume van omgekeerde hypotheken dramatisch daalde en nog steeds op slechts 50% van zijn hoogtepunt loopt, zoals blijkt in de onderstaande grafiek.

Bron:Michael Kitces; gegevens van Computerized Homes Underwriting Reporting System

Als reactie op het dalende leenvolume kondigden de FHA en HUD in 2010 de "HECM Saver"-lening aan, met 10%-18% lagere leenlimieten, maar ook aanzienlijk lagere initiële kosten (verlaging van de initiële hypotheekverzekeringspremie {MIP} van 2 % tot 0,01%). Het doel was om de dalende markt voor omgekeerde hypotheken nieuw leven in te blazen met een goedkopere versie van de lening.

Helaas is het leenvolume van HECM Saver nooit echt van de grond gekomen en in de tussentijd begon er een verontrustende trend te ontstaan:een toenemend tempo van wanbetalingen van omgekeerde hypotheken van traditionele HECM-standaardleningen, vooral leningen die werden afgesloten met een vast bedrag ineens intrekking op het moment dat de lening was afgesloten. Simpel gezegd, mensen sloten omgekeerde hypotheken af, bliezen door de forfaitaire fondsen die waren gewonnen, en waren uiteindelijk niet in staat om hun onroerendgoedbelasting en huiseigenarenverzekering slechts een jaar of twee later te betalen, wat resulteerde in toenemende wanbetalingen.

Bron:omgekeerde recensie, "Spotlight:afscheid van de vaste rente"

Deze reeks van toenemende wanbetalingen leidde op zijn beurt tot een aantal reacties van de sector. Ten eerste werd de HECM-standaardlening met vaste rentevoet zelf geëlimineerd, aangezien dat het type lening was dat het grootste aantal wanbetalingen veroorzaakte. Dat was echter niet helemaal genoeg om het tij van wanbetalingen en de gevolgen die het had voor het verzekeringsfonds van de FHA te keren, en dienovereenkomstig hebben HUD en FHA dit najaar nog grotere veranderingen doorgevoerd om te proberen ze terug te trekken van een "lening van laatste redmiddel" dat resulteert in aanzienlijke wanbetalingen. De aanpassingen omvatten de afschaffing van de recente HECM Saver-lening, waarbij alle omgekeerde hypotheken worden geconsolideerd in één leningtype met een getrapte MIP vooraf, afhankelijk van het bedrag dat in het eerste jaar is opgenomen; daarnaast zijn de kredietlimieten aangepast en zijn er nieuwe financiële beoordelingen ingevoerd (die begin 2014 van kracht worden) die kredietnemers met omgekeerde hypotheken ertoe kunnen dwingen hun onroerendgoedbelasting en verzekeringspremies voor huiseigenaren rechtstreeks van hun omgekeerde hypotheekopbrengsten te laten borgen als bepaalde drempels niet worden gehaald ontmoet.

Hoewel de sector van omgekeerde hypotheken de afgelopen jaren verschillende stappen heeft ondernomen om het toenemende aantal wanbetalingen een halt toe te roepen en het dalende kredietvolume sinds de piek van 2009 nieuw leven in te blazen, rijst de vraag:als er steeds meer babyboomers met pensioen gaan, waarom is het aantal kredietverstrekkers dan niet omgekeerde hypotheken die elk jaar toenemen? Het is tenslotte niet zo dat de economie zo dramatisch is hersteld dat de huidige gepensioneerdencrisis is opgelost. Integendeel, de vroegste babyboomers begonnen in 2010 net hun normale pensioenleeftijd van 66 jaar te bereiken en bereiken nu de pensioenleeftijd van ongeveer 10.000 per dag , zou in theorie het aantal omgekeerde hypotheken moeten exploderen. Toch zijn ze dat niet.

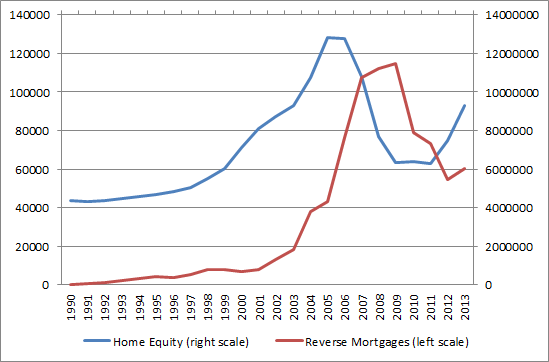

De algemeen verweten boosdoener voor de daling van het volume van omgekeerde hypotheken is de daling van het beschikbare eigen vermogen als gevolg van het uiteenspatten van de vastgoedzeepbel. Toch lijkt dit geen geldige verklaring te zijn. In de onderstaande grafiek wordt bijvoorbeeld het jaarlijkse volume van omgekeerde hypotheken afgezet tegen de gegevens van de Federal Reserve over het eigen vermogen in onroerend goed; zoals de grafiek laat zien, piekte het eigen vermogen in 2006 en was het in 2008 al aan het afnemen (dieptepunt in 2009-2010), terwijl het volume van omgekeerde hypotheken net explodeerde in 2006 en een hoogtepunt bereikte in 2009 op hetzelfde moment dat het eigen vermogen op zijn hoogtepunt was nadir! Pas nadat het vastgoed een dieptepunt had bereikt, begon de omgekeerde hypotheekactiviteit af te nemen, en met name het herstel van de beschikbare overwaarde sinds 2011 en deed daar weinig aan; in feite is het volume van omgekeerde hypotheken sinds 2011 met 20% gedaald, ondanks de daarmee gepaard gaande stijging van de huizenprijzen!

Bron:Michael Kitces; gegevens van Computerized Homes Underwriting Reporting System en FRED-database over het eigen vermogen in onroerend goed

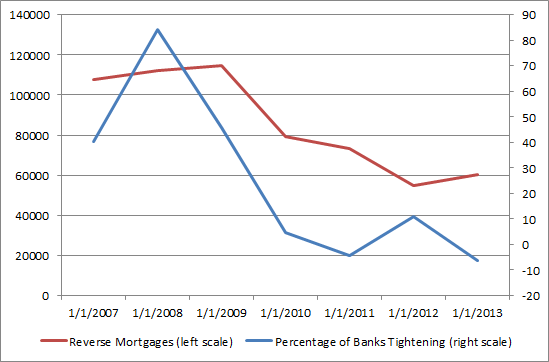

In plaats daarvan lijkt de realiteit te zijn dat een groot deel van de explosie van omgekeerde hypotheken in 2007-2009 niet het gevolg was van veranderingen in het beschikbare eigen vermogen; in plaats daarvan was het een reactie op de verkrapping van subprime- en niet-traditionele hypotheekverstrekkers. Dienovereenkomstig wordt in de onderstaande grafiek het hypotheekvolume sinds 2007 afgezet tegen het nettopercentage van banken die de normen voor niet-traditionele hypotheken aanscherpen. De activiteit sluit bijna perfect aan, waarbij het volume van omgekeerde hypotheken naar boven explodeerde, aangezien 40%-80% van de banken de normen voor niet-traditionele hypotheekalternatieven aanscherpte, en vervolgens afvlakte zodra de rendementsvoorwaarden de afgelopen jaren weer neutraal waren geworden.

Bron:Michael Kitces; gegevens van Computerized Homes Underwriting Reporting System en FRED-database over het nettopercentage van binnenlandse banken die de normen voor niet-traditionele hypothecaire leningen aanscherpen

Met andere woorden, de realiteit voor omgekeerde hypotheken lijkt te zijn dat ze evenzeer worden gedreven door de beschikbaarheid van alternatieve niet-traditionele (of traditionele of prime) hypotheken als beschikbare overwaarde of andere factoren. In de mate dat het voor huiseigenaren gemakkelijk is om tegen overwaarde te lenen zonder een omgekeerde hypotheek, lijken velen ervoor te kiezen die weg te gaan; wanneer alternatieve manieren om overwaarde aan te boren opdrogen, worden omgekeerde hypotheken weer populairder. Dit betekent op zijn beurt dat een van de belangrijkste factoren waarmee klanten rekening kunnen houden bij het evalueren van een potentiële omgekeerde hypotheek, de kosten en beschikbaarheid zijn in vergelijking met andere leningalternatieven (traditionele hypotheken, aflossingsvrije of negatieve aflossingshypotheken, kredietlijnen voor eigen vermogen van banken , enz.).

Gezien het feit dat omgekeerde hypotheken zo aanzienlijk lijken te worden beïnvloed door de relatieve kosten en hoe strak/losse leennormen zijn voor omgekeerde hypotheken in vergelijking met de beschikbare alternatieven, kunnen de zojuist geïmplementeerde wijzigingen die binnenkort worden doorgevoerd in de HECM omgekeerde hypotheek van de FHA een dramatische en nadelige invloed hebben op de gebruik van omgekeerde hypotheken in de toekomst.

Zoals eerder op deze blog besproken, hebben de zojuist doorgevoerde nieuwe wijzigingen de leenlimieten aanzienlijk verlaagd ten opzichte van de "oude" HECM Standard omgekeerde hypotheek; terwijl de drempels van de Principal Limit Factor (PLF) slechts licht daalden van de oude regels naar de nieuwe, bepalen de nieuwe regels ook dat kredietnemers in de eerste 12 maanden slechts 60% van de nieuwe PLF-bedragen kunnen halen. Voor degenen die op zoek waren naar een sterk gebruik van hun eigen vermogen, betekent dit een drastische daling van het beschikbare eigen vermogen voor onmiddellijke leningen. Zelfs bij de huidige lage rentetarieven zou een 65-jarige lener niet in staat zijn om meer dan ongeveer 32,5% van zijn eigen vermogen op te nemen via een omgekeerde hypotheek, in een wereld waar een traditionele geldschieter een termijnhypotheek zou kunnen bieden van overal vanaf 80% tot 95%+ van de waarde.

Als het individu een traditionele hypotheek zou herfinancieren in een omgekeerde hypotheek - misschien wel een effectievere manier om hypotheekschulden met pensioen te dragen! - de kredietlimiet is hoger, maar is nog steeds slechts ongeveer een lening-to-value-ratio van maximaal 54%, en zou maar liefst 2,5% hypotheekverzekeringspremie vereisen op basis van de waarde van het onroerend goed (wat in werkelijkheid ongeveer 4,6% zou bedragen van het leensaldo!) naast andere afsluitingskosten. Bijgevolg konden gepensioneerden die al een hogere loan-to-value-ratio hadden, niet herfinancieren in een omgekeerde hypotheek, zelfs als ze dat zouden willen, en degenen die dat wel zouden kunnen, kunnen nog steeds bezwaar maken tegen de aanzienlijke initiële sluitingskosten die kunnen oplopen tot bijna 5 punten meer dan een traditionele lening (zelfs zonder rekening te houden met eventuele verschillen in de lopende leenrente).

Voor anderen zou de voorkeursstrategie kunnen zijn om een stand-by omgekeerde hypotheek te gebruiken, zoals onderzocht door Salter, Pfeiffer en Evensky. Het is aangetoond dat de strategie de pensioenduurzaamheid verbetert door een door HECM gegarandeerde kredietlijn beschikbaar te hebben voor uitgaven wanneer markten daling (aan te vullen na herstel van de markt). Helaas, met de afschaffing van de HECM Saver, zullen degenen die nu de standby omgekeerde hypotheekstrategie willen implementeren, een MIP vooraf moeten betalen van 0,5% (in plaats van slechts 0,01%) van de getaxeerde waarde van het onroerend goed (bovenop aan andere afsluitkosten); terwijl een bijgewerkte versie van de Salter et. al. onderzoek toont aan dat de strategie nog steeds "werkt", zelfs met de hogere initiële sluitingskosten, vanuit een praktisch perspectief kunnen klanten eerder aarzelen en ervoor kiezen om in plaats daarvan een traditionele HELOC te openen. Hoewel de traditionele HELOC niet gegarandeerd beschikbaar blijft, noch gegarandeerd dat de kredietlijn groeit - beide kenmerken van de omgekeerde hypotheekoptie - kan het feit dat dergelijke HELOC's vaak kunnen worden verkregen met vrijwel geen sluitingskosten nog steeds maak ze veel aantrekkelijker.

En natuurlijk is dit voordat wordt erkend dat voor sommige leners de standby-strategie voor omgekeerde hypotheken onmogelijk zal zijn; als de kredietnemer niet voldoet aan de nieuwe regels voor financiële beoordeling die begin 2014 van kracht worden (de exacte timing is onduidelijk, aangezien de beoordelingen oorspronkelijk op 13 januari zouden beginnen, maar nu tijdelijk zijn uitgesteld), dan zullen sommige of alle omgekeerde hypotheekleningen de leenlimiet zal worden verdrongen door de gereserveerde bedragen voor toekomstige onroerendgoedbelasting en verzekeringen van huiseigenaren. Hoewel dergelijke afzettingen nog steeds de cashflow van de gepensioneerde zouden verbeteren - aangezien die betalingen niet langer rechtstreeks hoeven te worden gedaan - vormen ze nog steeds een beperking op het gebruik van fondsen en een aanscherping van de kredietnormen voor omgekeerde hypotheken.

Wat het probleem verder verergert, is dat het toeval wil dat de maximale leenlimiet van de FHA - die enkele jaren geleden in de nasleep van de financiële crisis tijdelijk werd verhoogd tot $ 625.500 - naar verwachting zal teruglopen tot $ 417.000 aan het einde van het jaar aan het einde van 2014, na het ontvangen van nog een verlenging van 1 jaar onder Hypotheekbrief 2013-43. Deze drempel wordt niet alleen gebruikt voor veel soorten traditionele FHA-leningen, maar ook om de maximale waarde van het onroerend goed te bepalen die kan worden gebruikt om de leenlimiet voor een omgekeerde hypotheek te berekenen. Dus alle klanten met eigendommen met een waarde tussen $ 417.000 en $ 625.500 zullen merken dat hun beschikbare omgekeerde hypotheekbedragen na het einde van het jaar 2014 zullen worden verminderd. voelen zich ook nog beperkter. Een 65-jarige lener is bijvoorbeeld beperkt tot slechts 54,1% van de waarde van het onroerend goed - met een maximum van $ 417.000 - en kan daarvan slechts 60% van tevoren krijgen. Als de werkelijke waarde van het onroerend goed $ 800.000 zou zijn, zou het maximale initiële contante voorschot van een omgekeerde hypotheek in het eerste jaar slechts $ 135.358 zijn, slechts 16,9% van de waarde van het onroerend goed (in een wereld waar een traditionele hypotheek zou kunnen worden verkregen voor 3- 4 keer dat saldo of meer)!

Waar het op neerkomt bij al deze toekomstige veranderingen is dat voor klanten die er belang bij hebben om een omgekeerde hypotheek aan te gaan - ofwel om een traditionele hypotheek te herfinancieren, of misschien om een stand-by omgekeerde hypotheeklijn op te zetten - de tijd nu, door het einde van het jaar, om de lening rond te krijgen, en voor degenen die wachten, zal extra druk gelden als ze eigendommen hebben met een waarde boven de dreigende drempel van $ 417.000 (tenzij de hogere limiet opnieuw wordt verlengd!). Helaas zijn de "oude" HECM Saver-regels al vanaf eind september verdwenen, maar de lagere FHA maximale eigendomswaarde wordt pas op 31 december 2014 van kracht.

En met name zal de beschikbaarheid voor omgekeerde hypotheekleningen waarschijnlijk niet snel verbeteren. Niet alleen zullen in 2014 2015 lagere maximale vastgoedlimieten gelden, samen met de nieuwe financiële beoordeling begin 2014 en alle veranderingen die al hebben plaatsgevonden, maar de limieten voor het verstrekken van omgekeerde hypotheken zullen verder worden beperkt in/wanneer de rente verder stijgt. Boven een minimumdrempel van 5% (inclusief LIBOR of een andere rente-index, plus de marge van de kredietverstrekker), resulteert elke stijging van de rente met 1% in een verlaging van de leenlimieten van ongeveer 20%. Gezien de totale kredietlimieten - inclusief de maximale waarde van het onroerend goed dat in de beoordeling wordt opgenomen, en de limiet van slechts 60% van de leningopbrengst in de eerste plaats buiten de verplichte verplichtingen - is de rente voldoende hoog, de omgekeerde hypotheek kan zo beperkend zijn als om voor de meesten gewoon niet de moeite waard te zijn.

Aan de andere kant, als de omgekeerde hypotheek eerder vroeger dan later wordt vastgesteld, wordt de maximale leenlimiet vastgelegd op het moment van de lening, en stijgende rentetarieven zouden eenvoudigweg de resterende kredietlijn kunnen vergroten nog sneller . Dienovereenkomstig, voor degenen die nu of in de toekomst interesse hebben in een omgekeerde hypotheek, is de prikkel om de lening tegen het einde van het jaar vast te stellen om de huidige leenlimieten vast te leggen, voordat de resterende wijzigingen van de regels van kracht worden en de rentetarieven mogelijk stijgen.

Op de lange termijn blijft het echter nog steeds onduidelijk hoe populair omgekeerde hypotheken kunnen worden. Hoewel de recente veranderingen hebben geprobeerd het gebruik ervan als een "lening in laatste instantie" in te perken, suggereren de hogere kosten, lagere leenlimieten en de algemene aanscherping van de kredietnormen dat het volume van omgekeerde hypotheken in 2014 aanzienlijk meer kan dalen, niet "slechts" omdat de leningen restrictiever zijn, maar omdat lagere kosten, hogere leenlimieten traditionele hypotheken des te aantrekkelijker lijken als alternatief. Ironisch genoeg kan dit betekenen dat omgekeerde hypotheken uiteindelijk alleen voor oudere klanten worden gebruikt, niet als een laatste redmiddel, maar simpelweg omdat de hogere leeftijd een kortere potentiële tijdshorizon vertegenwoordigt en daarom een hogere leenlimiet biedt waardoor de omgekeerde hypotheek blijven in beroep tegen andere alternatieven. Als een omgekeerde hypotheek in de tussentijd aantrekkelijk is voor een klant met een langere tijdshorizon, is er misschien nooit een beter moment dan nu.

Klachten over omgekeerde hypotheken

Pensioen Roulette? Alles op aandelen laten rijden is misschien niet de beste

Als je een hekel hebt aan lijfrentes, begrijp je ze misschien niet

Financieel advies is misschien niet de specialiteit van uw adviseur

Waarom de ranglijsten van adviseurs niet alles zijn wat ze lijken

8 verzekeringsproducten die u misschien niet nodig heeft

Vakantiereizen in 2021 zijn misschien niet zo vrolijk