Volgens Experian had ongeveer 67% van de consumenten in de VS per juni 2020 ten minste één type niet-hypotheekschuld. Aangezien Amerikanen te kampen hebben met die financiële lasten bovenop de huisvestingskosten, betaamt het hen om huisvestingsopties te vinden die betaalbaar zijn in verhouding tot hun salaris. Met dit in gedachten heeft SmartAsset de cijfers verzameld om te ontdekken waar het gemiddelde huishouden zich het meeste huis kan veroorloven gezien hun specifieke financiële omstandigheden.

Om erachter te komen waar het gemiddelde huishouden het meeste en het minste huis kan betalen, hebben we gegevens onderzocht over de 50 grootste steden in de VS. We gebruikten met name onze calculator voor het kopen van huizen om gegevens in te voeren over het mediane gezinsinkomen in elke stad en de gemiddelde niet-hypotheekschuld om te schatten hoeveel huis het gemiddelde huishouden zou kunnen betalen. Vervolgens hebben we steden gerangschikt op basis van waar lokale huishoudens het meeste en het minste huis konden betalen in verhouding tot de mediane woningwaarde in het gebied. Voor meer informatie over onze gegevensbronnen en hoe we alle informatie hebben samengevoegd om onze definitieve ranglijst te maken, raadpleegt u het gedeelte Gegevens en methodologie hieronder.

Dit is het tweede jaarlijkse onderzoek van SmartAsset naar waar het gemiddelde huishouden het meeste en het minste huis kan betalen. Bekijk hier de 2019-versie.

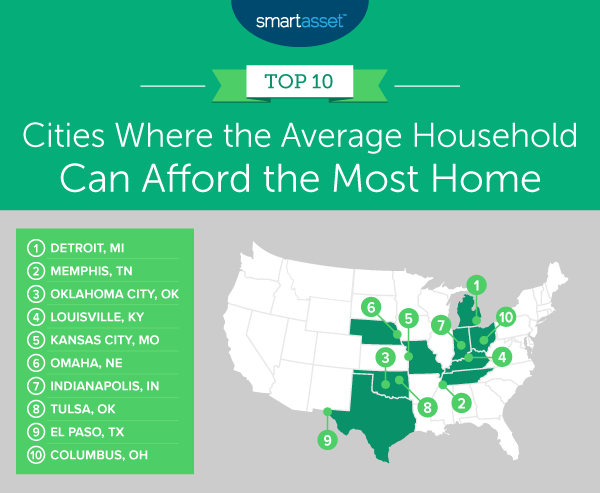

Detroit, Michigan is de stad in ons onderzoek waar het gemiddelde huishouden het meeste huis kan betalen. Het mediane gezinsinkomen in Detroit is bijna $ 34.000. Ervan uitgaande dat een huishouden 50% van zijn bruto-inkomen aan een huis besteedt en een maandelijkse schuldbetaling heeft van ongeveer $ 260 (gemeten op staatsniveau), zou het gemiddelde huishouden een huis kunnen betalen ter waarde van $ 113.000. Dit is bijna het dubbele van de gemiddelde woningwaarde in de stad ($ 58.900).

Het mediane gezinsinkomen in Memphis, Tennessee is ongeveer $ 43.800. Uitgaande van een maandelijkse schuldbetaling van $ 289 (een metriek op staatsniveau) en een aanbetaling van ongeveer $ 21.900, zou het gemiddelde huishouden in de stad een huis kunnen betalen ter waarde van $ 174.000. Ten opzichte van de mediaanwaarde van het huis ($ 115.900), is dit ongeveer 50% meer.

Oklahoma City, Oklahoma is de nr. 3 stad in ons onderzoek en springt één plek naar beneden in vergelijking met de analyse van vorig jaar. Het gemiddelde huishouden in de stad kan een huis van $ 245.000 betalen. Dit is bijna 48% meer dan de gemiddelde waarde van een huis in Oklahoma City ($ 165.700).

De gemiddelde woningwaarde in Louisville, Kentucky is $ 172.100. Gegeven een gemiddeld gezinsinkomen van ongeveer $ 54.900 in Louisville en een maandelijkse schuldbetaling van ongeveer $ 270 over de hele staat, schatten we dat het gemiddelde huishouden in de stad een huis kan betalen dat ongeveer 45% hoger is dan de gemiddelde woningwaarde van $ 250.000 .

Het gemiddelde huishouden in Kansas City, Missouri heeft een inkomen van $ 55.259. Uitgaande van een aanbetaling van $ 27.630 (10% van het inkomen gespaard over vijf jaar) en een staatsbrede gemiddelde maandelijkse schuldbetaling van $ 272, zou een typisch huishouden in Kansas City zich een huis kunnen veroorloven dat bijna 41% meer is dan het gemiddelde huis waarde in de stad ($ 168.400).

New York, New York is de Amerikaanse stad waar inwoners zich het minste huis kunnen veroorloven. Het mediane gezinsinkomen is $ 69.407 en de staatsbrede maandelijkse schuldbetaling is gemiddeld $ 264. Als het gemiddelde huishouden in New York City $ 34.704 zou sparen voor een aanbetaling (10% van het inkomen per jaar gedurende vijf jaar), zou het zich slechts minder dan 43% van de gemiddelde woningwaarde in de stad kunnen veroorloven ($ 680.800).

Het gemiddelde huishouden in Los Angeles, Californië zou zich slechts 46,76% van het gemiddelde huis kunnen veroorloven, een totaal van $ 326.000 vergeleken met de gemiddelde huiswaarde in de stad van $ 697.200. Dit gaat uit van een gemiddeld gezinsinkomen van $ 67.418, $ 267 aan maandelijkse schuldbetalingen (een staatsmeetwaarde) en ongeveer $ 33.700 gespaard voor een aanbetaling.

Hoewel het mediane gezinsinkomen in San Francisco, Californië het hoogste is in onze studie ($ 123.859), is dat ook het gemiddelde huiswaarde ($ 1.217.500). Gezien de gemiddelde maandelijkse schuldbetalingen van $ 267 in Californië en uitgaande van $ 61.930 gespaard in San Francisco in vijf jaar voor een aanbetaling, zou het gemiddelde huishouden in San Francisco zich een huis kunnen veroorloven met een waarde van $ 579.000.

In Oakland, Californië, kan het gemiddelde huishouden slechts 50,15% van de gemiddelde woningwaarde betalen. Met een gemiddeld gezinsinkomen van $ 82.018, gemiddelde maandelijkse schuldbetalingen van $ 267 (over de hele staat in Californië) en een aanbetaling van $ 41.009 (10% van het inkomen dat elk jaar in vijf jaar in de stad wordt gespaard), kon dit huishouden zich een huis veroorloven $ 405.000, vergeleken met de gemiddelde woningwaarde van $ 807.600.

De gemiddelde woningwaarde in Miami, Florida is $ 358.500. Het gemiddelde huishouden in Miami kan zich slechts $ 181.000 veroorloven, of 50,49% van die gemiddelde woningwaarde. Dit gaat uit van een gemiddeld gezinsinkomen van $ 42.966, een maandelijkse schuldbetaling van $ 284 in de staat en $ 21.483 gespaard voor een aanbetaling.

Om de steden te vinden waar het gemiddelde huishouden het meeste en het minste huis kan betalen, hebben we gegevens van de 50 grootste Amerikaanse steden onderzocht in vier statistieken:

Om onze ranglijst te maken, hebben we eerst geschat hoeveel huis de gemiddelde bewoner zou kunnen betalen. Om dit te doen, hebben we de bovenstaande cijfers door SmartAsset's Hoeveel huis kan ik me veroorloven? rekenmachine. Vervolgens vergeleken we hoeveel huis het gemiddelde huishouden zou kunnen betalen met de lokale mediane woningwaarde. De stad met de hoogste betaalbaarheidsratio stond als eerste op onze lijst van waar het gemiddelde huishouden het meeste huis kon betalen. De stad met de laagste betaalbaarheidsratio stond als eerste op onze lijst van waar het gemiddelde huishouden het minste huis kon betalen.

Vragen over ons onderzoek? Neem contact op met [email protected].

Fotocredit:©iStock.com/RyanJLane

De landen met het meeste en minste geld

Steden met de meest en minst betaalbare hypotheken

Staat voor staat:waar inwoners het meeste (en minste) rendement op hun belastingdollar halen

De 10 steden waar huurders het snelst huiseigenaar kunnen worden

Amerikaanse steden die het meest en het minst investeren in huisvesting

De 10 meest en minst gelukkige staten in Amerika

Steden in de VS waar mensen het meeste (en het minste) aan huisvesting uitgeven