Met niet-deelnemende traditionele levensverzekeringsplannen , retouren zijn vooraf bekend.

In tegenstelling tot deelnemende plannen zoals LIC New Jeevan Anand, hangt het uiteindelijke resultaat af van de jaarlijkse bonussen en de eindbonus. Er is geen dergelijk concept in niet-deelnemende plannen.

De naam (niet-deelnemend) zelf suggereert dat de polishouders niet zullen delen in de winst van de verzekeringsmaatschappij.

Niet-deelnemende traditionele levensverzekeringsplannen bieden gegarandeerd rendement.

U heeft dus een product dat levenslange dekking biedt en gegarandeerd rendement.

Moet u overwegen te investeren in een dergelijk product?

Laten we eens kijken.

Zoals altijd zal ik een niet-deelnemend levensverzekeringsproduct ophalen bij een verzekeringsmaatschappij en de voor- en nadelen uitzoeken. U kunt van andere dergelijke producten verwachten dat ze vergelijkbare voordelen bieden.

In veel van mijn eerdere berichten heb ik plannen van LIC gebruikt om aan te tonen dat traditionele plannen niet veel nut hebben en vermeden moeten worden. En ik heb nogal wat bittere opmerkingen gekregen, veel van die van LIC-agenten denk ik.

Geen grondige redenering. Pure retoriek.

Redelijk genoeg.

Ik dacht dat het een goed idee zou zijn om een verzekeringsplan van een particuliere verzekeringsmaatschappij te overwegen. Daarom heb ik HDFC Life Sanchay Plan opgepikt.

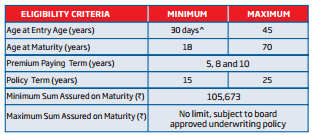

Beleidstermijn:15 jaar of 25 jaar

Premium betalingstermijn:5, 8 of 10 jaar

Geen ingewikkelde berekeningen nodig. In de polisbrochure wordt de ouderdomsuitkering scherp omschreven.

De jaarlijkse basispremie voor een 30-jarige voor een polisduur van 25 jaar en een premiebetalingstermijn van 10 jaar is Rs 130.562.

Na belastingen bedraagt de premie Rs 135.458 in het eerste jaar en Rs 133.010 in de daaropvolgende jaren.

Als de polishouder de polisduur van 25 jaar overleeft, krijgt hij/zij Rs 32,5 lacs (325% van het verzekerde bedrag).

Dit betekent dat u een vorstelijk rendement van 4,4% per jaar verdient. meer dan 25 jaar.

Ik moet nog meer zeggen.

Hoeveel wil je compromissen sluiten voor deze garantie op retournering?

Let op:deze retourzendingen zijn voor een 30-jarige. Koopt u op oudere leeftijd, dan is uw rendement nog lager. Dit komt omdat de jaarlijkse premie stijgt met de leeftijd, terwijl de uitkering op de vervaldag gelijk blijft.

Voor een 40-jarige zal de basispremie bijvoorbeeld Rs 133.200 zijn, waardoor het rendement wordt teruggebracht tot 4,3% per jaar.

Voor een 25-jarige is de basispremie Rs 128.272 en het rendement 4,5% per jaar

Waarom vermeldt de brochure dat u 325 procent van het verzekerde bedrag krijgt?

Kan de verzekeringsmaatschappij niet zeggen dat het jaarlijkse rendement van deze polis 4,4% per jaar zal zijn, aangezien het rendement vooraf bekend is?

Er is geen betere manier om het rendement van een polis te begrijpen en het rendement te vergelijken met andere investeringen.

Verzekeringsmaatschappijen en agenten weten echter dat niemand het plan zal kopen als het jaarlijkse rendement 4,4% per jaar is.

En daarom deze schertsvertoning om alles te koppelen aan Sum Assured . Een zeer slimme truc om rendementsberekeningen te compliceren en de potentiële kopers in verwarring te brengen.

We kunnen het werkelijke rendement (IRR) niet mentaal berekenen. En verzekeringsmaatschappijen zijn zich bewust van deze beperking.

Dit is de reden waarom HDFC Life er de voorkeur aan gaf te stellen dat u na 25 jaar 325% van de verzekerde som krijgt (in plaats van te zeggen dat u een rendement van 4,4% per jaar zult verdienen).

Velen van ons voelen zich niet op hun gemak met de volatiliteit van de MF-rendementen op aandelen. Zou daarom nergens aandelenfondsen binnenhalen.

Ik hoop dat niet veel mensen iets tegen PPF hebben.

Wat als u een termijnplan had gekocht en het resterende bedrag elk jaar in PPF had geïnvesteerd?

PPF-rendementen, hoewel gegarandeerd, kunnen elk kwartaal veranderen.

Laten we aannemen dat PPF u 7,0% per jaar oplevert . Dit percentage is veel lager dan 7,9% per jaar. momenteel.

Je koopt een termijnplan van Rs 1 crore van HDFC Life. De premie voor een 30-jarige voor een verzekerd bedrag van Rs 1 crore voor 25 jaar (premiebetalingstermijn van 10 jaar) zal Rs 15.389 zijn.

Als u het resterende bedrag in PPF investeert, krijgt u na 25 jaar Rs ~48,1 lacs.

Boeksuggestie :Ga met pensioen, investeer Rs 40 per dag (PVSubramanyam)

Levensduur van Rs 10 lacs en eindvervaldag van Rs 32,5 lacs . (HDFC Life Sanchay)

Vs

Levensdekking van Rs 1 crore en eindvervaldag van Rs 48,1 lacs (Termijnverzekering + PPF).

PPF-rendement verondersteld op 7% per jaar

Welke zou je kiezen?

Termijnverzekering + PPF is een duidelijke winnaar.

Traditionele abonnementen bieden een lage levensduur en een slecht rendement.

Hoe eerder je dit begrijpt, hoe beter het is.

Vermijd traditionele levensverzekeringsplannen.

In dit bericht heb ik kritiek geuit op niet-deelnemende plannen zoals HDFC Life Sanchay. Dit betekent niet dat deelname aan traditionele plannen beter is. Ik heb veel deelnemende plannen op deze blog bekeken en aangetoond dat dergelijke plannen moeten worden vermeden.

Bij deelnemende plannen zoals LIC New Jeevan Anand gaat het verkooppraatje meer over jaarlijkse bonussen. Het voorbehoud is dat deze bonussen, hoewel ze elk jaar worden aangekondigd, alleen worden betaald op het moment van verval. Bovendien verdien je geen rendement op deze bonussen.

Een overlijdensrisicoverzekering afsluiten zonder medisch onderzoek

Waarom levens- en arbeidsongeschiktheidsverzekeringen samengaan zoals PB&J

Dit is waarom u in 2021 online een levensverzekering moet kopen

Hoe u een levensverzekeringsgesprek voert met uw echtgenoot

Waarom u meer dan SGLI levensverzekeringen nodig heeft

PFP Primer:Deelnemende en niet-deelnemende levensverzekeringen

Bij traditionele levensverzekeringen en ULIP's heeft uw leeftijd invloed op het rendement