Karthik (51) woont in Mumbai met zijn vrouw (Devani, 43) en twee kinderen (Harsh, 12 en Ritika, 5). Hij realiseerde zich een paar jaar geleden het belang van een adequate ziektekostenverzekering en kocht een familiedrijver van Rs 10 lacs.

Hij realiseert zich dat de kosten voor gezondheidszorg in Mumbai erg snel zijn gestegen. Hij denkt dat Rs 10 lacs misschien niet genoeg zijn. Hij wil de dekking verhogen tot Rs 20 lacs. Hij heeft ook gehoord van super-opwaardeerplannen. Hij denkt aan een effectieve zorgverzekeringsstrategie.

Laten we eens kijken welke opties hij heeft.

Laten we aannemen dat hij het Apollo München Optima Restore-ziekteverzekeringsplan heeft gekocht. Ik heb geen specifieke voorkeur voor dit gezondheidsplan. Het is alleen zo dat ik de premie gemakkelijk kan berekenen op de website van Apollo München (duurt minder tijd).

Zoals in een eerder bericht vermeld, hangt de premie van een gezinszwevend abonnement af van de leeftijd van het oudste lid. Dus als een van de gezinsleden een hoge leeftijd heeft (of een ernstige ziekte heeft), zal de opname van zo'n gezinslid in het plan de premie voor het hele gezin verhogen. Lees hier voor meer informatie over de keuze tussen individuele of familiale floater-ziektekostenverzekering,

Lees:Individueel of een Family Floater Health Plan

Onder opties 3, 4, 5 en 6 krijgt Karthik voordelen op het gebied van portabiliteit.

Lees:Alles wat u moet weten over de overdraagbaarheid van zorgverzekeringen

Moet lezen: Wat zijn aanvullende en superaanvullende ziektekostenverzekeringen?

Ik heb voor deze analyse het Apollo Munich Optima Restore en Apollo Munich Optima Super plan overwogen.

Laten we alle opties vergelijken.

Familie floater van Rs 10 lacs kost Rs 37.445 terwijl Family floater van Rs 20 lacs Rs 54.110 kost (en niet Rs 78.890). Family floater van Rs 25 lacs kost slechts Rs 58.724.

Voor een verhoging van Rs 10 lacs naar Rs 20 lacs, betaalt u Rs 16.665 (Rs 1.666 per lac verhoging van het verzekerde bedrag). Voor een verhoging van Rs 20 lacs naar Rs 25 lacs, betaalt u slechts Rs 4.614 (Rs 922 per Rs lac van verhoging van het verzekerde bedrag).

De marginale kosten van het kopen van een verzekering dalen naarmate het verzekerde bedrag stijgt.

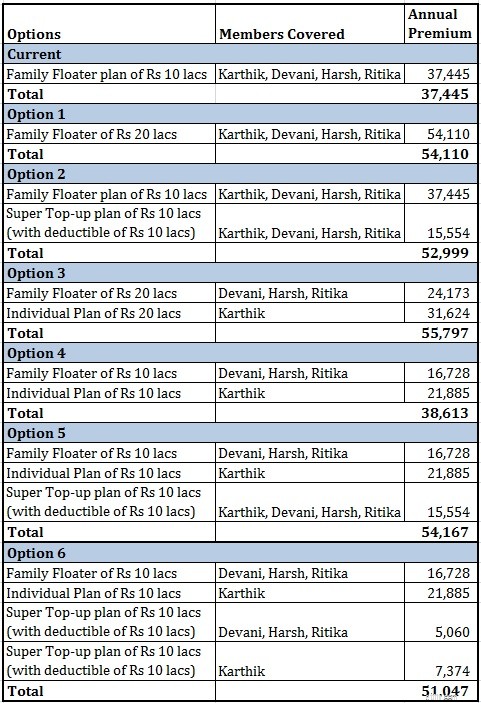

Onder de huidige optie vallen alle vier onder hetzelfde plan met verzekerde som van Rs 10 lacs. Jaarlijkse premie Rs 37.445

Onder optie 4 vallen Devika, Harsh en Ritika onder het familie floater-plan voor Rs 10 lacs. Karthik valt onder een individueel plan voor Rs 10 lacs. Jaarlijkse premie is Rs 38.613.

Vandaar dat optie 4 zeker een betere dekking biedt dan de huidige dekking.

Je hoeft alleen maar een extra premie van Rs 1.168 te betalen in het geval van optie 4.

Karthik verhoogt de premie voor alle leden van de family floater. Door uit het family floaterplan te stappen, kan hij de premie voor family floater voor vrouw, zoon en dochter verlagen. Vervolgens kan hij de besparingen gebruiken (en door een extra premie van Rs 1.168 te betalen) om een individueel plan van zichzelf te kopen.

Gezien de gezinsstructuur is de huidige keuze voor een abonnement niet optimaal.

Aankoop van super opwaardeerplannen is in zwang. Tegen een kleine vergoeding kunt u uw bestaande dekking uitbreiden. Een aspect dat in gedachten moet worden gehouden over super-opwaardeerplannen, is dat deze plannen waarschijnlijk in de terugbetalingsmodus (en niet zonder contant geld) staan. U moet dus eerst uit eigen zak betalen en daarna vergoeding vragen. Bovendien moet je moeite doen om een claim van twee plannen in te dienen.

Bij optie 1 koopt Karthik een gewone floater-cover voor het hele gezin van Rs 20 lacs. De jaarlijkse premie is Rs 54.110.

Bij optie 2 koopt hij een familie floater-cover van Rs 10 lacs en een super-top-up plan van Rs 10 lacs (met een eigen risico van Rs 10 lacs). Dus de totale dekking is nog steeds Rs 20 lacs. De jaarlijkse premie is Rs 52.999.

Door Rs 1111 extra te betalen, bespaart u het gedoe van het claimen van twee polissen.

Persoonlijk zou ik de pijn van het claimen van twee polissen niet willen.

Lees:Hoe claimt u van twee ziektekostenverzekeringen?

Bij optie 1 koopt Karthik een gewone floater-cover voor het hele gezin van Rs 20 lacs. Jaarlijkse premie is Rs 54.110.

Bij optie 3 koopt Karthik een individuele dekking voor zichzelf en een gezinsauto voor zijn vrouw en kinderen. Het verzekerde bedrag onder beide plannen is Rs 20 lacs. De jaarlijkse premie voor de twee plannen is 55.979.

Door Rs 1.687 extra te betalen onder Optie 3, krijgt Karthik een veel betere dekking. Karthik krijgt Rs 20 lacs en Devani en kinderen krijgen Rs 20 lacs. De totale gezondheidsdekking voor het gezin is Rs 40 lacs (hoewel geen van hen gedekt is voor meer dan 20 lacs).

Bij optie 5, Individueel plan van Rs 10 lacs voor Karthik, een Family floater van Rs 10 lacs voor de vrouw, zoon en dochter. Super top-up familie floater van Rs 10 lacs voor het hele gezin.

De jaarlijkse premie is Rs 54.167.

Karthik verlaat de familie floater om de premie te verlagen. Hij koopt een individueel abonnement voor zichzelf.

Om de dekking voor het hele gezin te vergroten, koopt hij een super-opwaardeerplan voor het hele gezin.

Bij optie 1 moest hij een premie van Rs 54.110 betalen voor een dekking van Rs 20 lacs.

Onder optie 5 heeft de familie in wezen een dekking van Rs 30 lacs (10 lacs van Family floater, 10 lacs van individuele dekking voor Karthik en Rs 10 lacs van super top-up) . Let op:geen enkel lid is gedekt voor meer dan Rs 20 lacs.

Optie 6 is vergelijkbaar met optie 5. Alleen dat in plaats van een super-top-up family floater (voor alle vier de leden), gaat Karthik voor een individuele super-top-up voor zichzelf en een super top-up family floater voor vrouw en kinderen.

Jaarlijkse premie is Rs 51.047. En de totale gezinsdekking is Rs 40 lacs (hoewel geen van de leden is gedekt voor meer dan Rs 20 lacs)

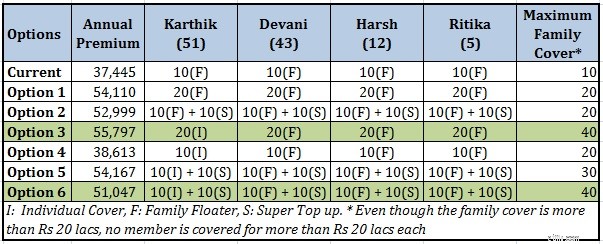

Mijn twee keuzes zijn Optie 3 en Optie 6. Maximale dekking voor het gezin is Rs 40 lacs onder beide opties. Optie 6 is zeker goedkoper (Rs 51.047 versus Rs 55.797). Als u echter niet het gedoe van twee polissen wilt, kies dan voor optie 3.

Optie 5 is niet zo goed als optie 6. Biedt een lagere algemene dekking (Rs 30 lacs) tegen een hogere prijs. Op dezelfde manier biedt optie 2 een lagere dekking (Rs 20 lacs) tegen een hogere prijs.

Er zijn nog een paar permutaties mogelijk. Ik heb die in dit bericht echter genegeerd.

Begrijp alsjeblieft dat ik zulke leeftijden heb gekozen om mijn punt beter naar voren te brengen. Deze aanpak kan wel of niet werken voor uw gezin.

Ik heb een bepaald abonnement gekozen (Apollo München Optima Restore en Optima Super). Andere plannen kunnen andere resultaten opleveren (hoewel ik een soortgelijk patroon verwacht).

De sleutel is de leeftijd van Karthik.

Karthik is 51, terwijl andere leden veel jonger zijn. Daarom is het voordelig voor het gezin als Karthik overstapt op een individueel plan. Zoals hierboven vermeld, is de premie van een gezinsabonnement afhankelijk van de leeftijd van het oudste lid.

U zou een vergelijkbare impact hebben gezien als een van de leden een ernstige ziekte had (of een ziekte die de premie kan verhogen). Ook in dergelijke gevallen is het raadzaam om het betrokken lid buiten de familie floater en in een individueel plan te houden.

Ontdek de opties op een vergelijkbare manier, zodat u een betere gezondheidsdekking voor uw gezin kunt garanderen tegen een lagere prijs.

Het bericht is voor het eerst gepubliceerd op 17 juli 2016.

QCD's:gebruik deze belastingstrategie om meer uit RMD's van 2018 te halen

Betaalbare medische zorg krijgen zonder ziektekostenverzekering

Wat is een zorgverzekeringspremie?

Wat is een commerciële ziektekostenverzekering?

Hoe u een verzekering afsluit om kosten buiten het netwerk te dekken

Wanneer is het zinvol om een kortlopende ziektekostenverzekering af te sluiten?

Wat dekt de ziektekostenverzekering (en niet)?