Van Vanguard:

Misschien wil je een manier vinden om de eindsaldi na 30 jaar te verdoezelen.

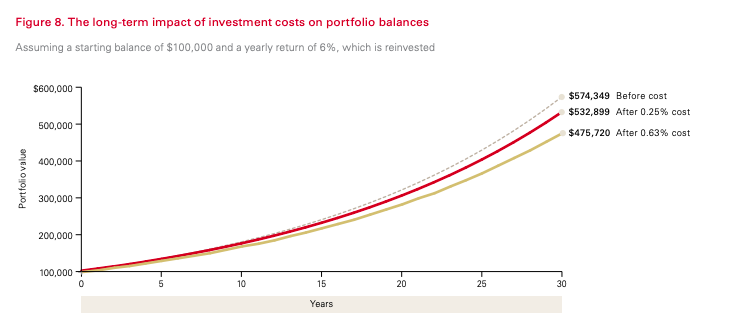

Vraag :Twee investeerders beginnen met $ 100.000 en verdienen 30 jaar lang een rendement van 6% per jaar:

Hoeveel MEER heeft de belegger met het goedkope beleggingsfonds aan het einde van 30 jaar?

Antwoord:meer dan $ 57.000! Een verschil van 0,38% in vergoedingen (0,63-0,25%) leidt dus tot een aanzienlijk verschil in wat elke belegger verdient.

Dit is een super belangrijk bericht. Net zoals we het samengestelde effect op uw beleggingsrendement bespreken, moet u zich ook bewust zijn van het samengestelde effect van vergoedingen. Een klein verschil in vergoedingen telt echt op als het over een periode van 30 jaar wordt samengesteld. Focus op de kosten!! In tegenstelling tot de meeste vergoedingen die u betaalt voor financiële producten, is deze voor de meeste beleggers onzichtbaar. U verzendt geen cheque of ontvangt geen rekening voor de kosten die in een beleggingsfonds zijn gemaakt. In plaats daarvan is de vermogensbeheerder zo vriendelijk om het zonder enige kennisgeving rechtstreeks van uw beleggingsrekening te halen. Dit is de reden waarom zoveel mensen denken "oh, mijn beleggingsfonds heeft geen kosten!"

----------------------------

Bekijk hier NGPF-activiteit, berekenen:investeringskosten.

Hoe om te gaan met de kosten van een actief beheerd beleggingsfonds

Uw eerste belegging in beleggingsfondsen – waarom, wat en hoe?

Belegging in aandelenfondsen:het proces om het beste product te selecteren

Is de tijd rijp om in beleggingsfondsen te investeren?

Wat zijn de beste SIP-beleggingsfondsen voor langetermijninvesteringen

Beste investeringsapps in het VK - hoe u kunt beleggen vanaf uw mobiel

Waarom eerst in jezelf investeren de beste investering is die je kunt doen