Inmiddels zou het voor freefincal-stamgasten geen verrassing moeten zijn dat de Nifty Next 50 (NN50) een fantastisch (hoewel volatiel) trackrecord heeft en dat de meeste actief beheerde beleggingsfondsen moeite hebben om het te verslaan. Geen enkel actief fonds heeft NN50 als benchmark. Dit roept natuurlijk de vraag op: wat is de beste manier om te investeren in de Nifty Next 50? Moet ik een indexfonds of een ETF gebruiken? Wat is beter? Laten we het uitzoeken.

Ten eerste, wat is NN50? Als u (in aflopende volgorde) de aandelen die op de NSE worden verhandeld, rangschikt volgens hun vrij verhandelbare marktkapitalisatie (dat is het aantal beschikbare aandelen x huidige prijs), dan heeft de Nifty 50 de top 50 aandelen, heeft Nifty next 50 de volgende 50 aandelen(!). Handige 100 =Handige 50 + Handige volgende 50 en zo. Als je een introductie wilt Bekijk mijn toespraak over indexbeleggen:kunnen we een hoger rendement behalen met een lager risico?

Ten tweede, als je voor het eerst over de NN50 hoort, neem dan even de tijd om de specialiteit ervan te begrijpen door deze berichten te lezen:(1) De Nifty Next 50 evalueren als een indexfonds (2) Nifty Next 50:de benchmarkindex die geen enkel beleggingsfonds zou raken?! (3) Waarschuwing! Nifty Next 50 is GEEN large-cap index! (4) Zijn Nifty Smart Beta (strategische) indices beter dan de Nifty Next 50? (5) Waarom we een Midcap en Smallcap Index Fund hard nodig hebben – Prestatievergelijking met Nifty Midcap 100 & Handige volgende 50

Ten derde, erken dat de enige reden waarom NN50 goed heeft gepresteerd en zo volatiel is geweest, is dat de onderste 10 aandelen vrijwel midcaps zijn. Dus NN50 is een groot en midcap indexfonds. Naarmate de Indiase aandelenmarkt grotere diepten bereikt, dat wil zeggen robuustere handelsvolumes, kunnen we verwachten dat de NN50 meer large-capish zal worden en dat de hoge rendementen uit het verleden wel eens zouden kunnen verdwijnen.

Ten vierde, erken dat in de Nifty 50 en Nifty next 50 het aandeel met een hogere free-float marktkapitalisatie het hogere gewicht heeft. Dus ongeveer 50% van de index zal ongeveer 7-8 aandelen bevatten! Dit is een beetje teveel concentratie! In plaats daarvan is het gelijke gewicht van de NIfty 100 een index die een gelijke blootstelling toekent aan alle aandelen. Dit zal het risico verlagen en vaak de beloningen verhogen. De Nifty 100EW is een betere optie dan de NN50 als we uitgaan van prestaties uit het verleden - lager risico en vergelijkbare beloning. Op dit moment zijn er twee indexfondsen – een van Sundaram en een van Principal die de NIfty 100 Equal-weight volgen en beide maken nu deel uit van My Handpicked Mutual Funds September 2018 (PlumbLine)

Ten vijfde, in het tempo waarin ik richting indexbeleggen ga, hoef je binnenkort niet meer freefincal te lezen 🙂

Op 6 september 2018 is dit de lijst met indexfondsen en ETF's die de NN50 volgen.

Dus laten we van deze 8 snel opties elimineren.

SBI ETF Sensex Volgende 50 (NFO geopend op 5 september 2018). Uitspraak: Te snel, vermijd

ICICI Prudential Nifty Next 50 ETF (Net een paar dagen geleden begonnen met handelen) Voordeel: Te snel, vermijd

IDBI Nifty Junior Index Fonds-Direct Plan . AUM per 31 juli 2018 55,96 Crores. De kostenratio voor het directe plan:0,56%. Oordeel aum is te laag en de kostenratio is te hoog. Vermijd . Bron:factsheet fonds

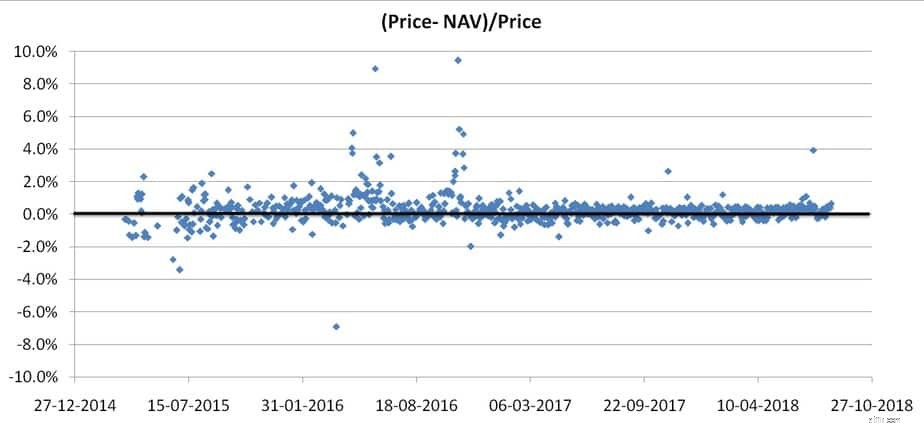

SBI ETF Nifty Next 50 Fund AUM is ongeveer 19 Crores (volgens VR werkt de link naar de factsheet van het fondshuis niet!) en de kostenratio is 0,23%. Laten we niet kijken hoeveel de prijs van de ETF-eenheid afwijkt van zijn NAV.

Ik vind dat een maar veel, vooral die spikes. Het zweeft echter rond de 0% en dat is goed. Prijs NAV-verschillen zijn oké zolang ze aan beide kanten van 0% bewegen. Tbis betekent dat er een goede vraag-aanbod-reset is, geholpen door geautoriseerde deelnemers. Zoals aangegeven in Geïnteresseerd in ETF's? Hier leest u hoe u ETF's kunt selecteren door te controleren hoe gemakkelijk het is om ze te kopen/verkopen. Een ETF met een lage AUM is op zich geen probleem, zolang het prijs-nav-verschil niet te groot is.

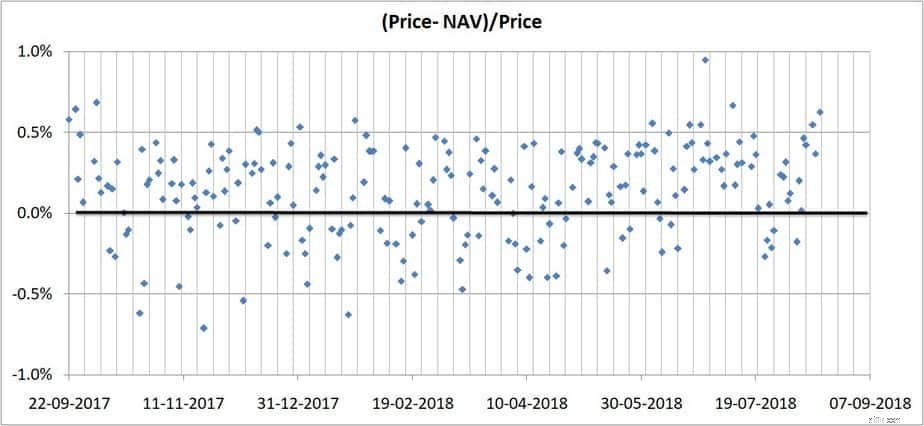

Als we kijken naar het recente prijsnav-verschil waarbij elke verticale bak een week groot is, merk dan op dat positieve of negatieve verschillen niet langer dan een week of zo duren. In dit opzicht is deze ETF "oké", maar we kunnen het beter doen?. Uitspraak:OK, neutraal

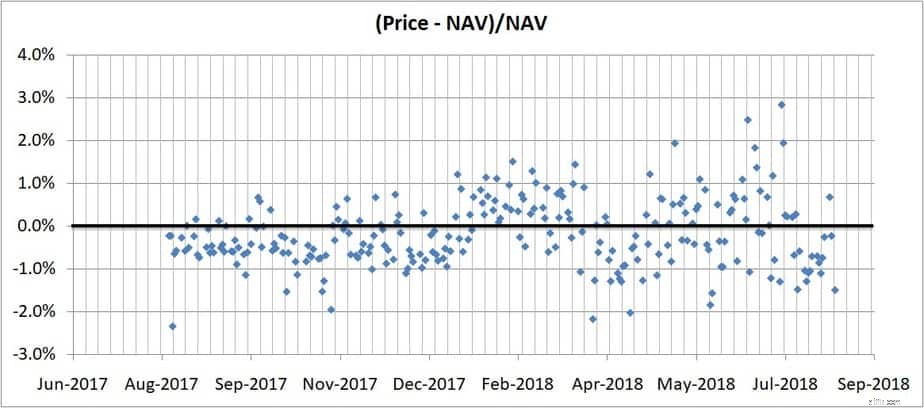

UTI Nifty Next 50 Exchange Traded Fonds

Onkostenvergoeding is 0,0222% en AUM op 31 juli 2018 52,43 Crores. Bron:fund house Als we kijken naar het prijs-nav-verschil, zijn er langere perioden waarin de prijs boven of onder de NAV ligt. Elke verticale bak is een week. Dat is geen goed teken. Uitspraak:vermijden

Laten we dus nu de gevestigde keuzes voor NN50-tracking vergelijken. De NN50 stond trouwens bekend als NIfty Junior (Nifty =nifty senior). De Junior bees ETF is 15 jaar oud en het ICICI indexfonds is 8 jaar oud. We zullen echter alleen de rendementen van januari 2013 vergelijken, aangezien we alleen het directe plan in overweging zullen nemen.

Er is één belangrijk verschil tussen een indexfonds en een ETF. Als je het schemadocument van Junior Bees bekijkt,

De vertraging bij herinvestering kan oplopen tot een kwart van wat ik begrijp. Ook volgens Indiainfoline was de laatste dividenduitkering op 3 november 2014. De gebruikte NAV zal ex-dividend zijn. Dat wil zeggen dat er geen rekening wordt gehouden met de verdeeldheid

Eerst vergelijken we de ICICI-indexfonds NAV met de Reliance Junior Bees NAV (exclusief het hierboven genoemde dividend). Technisch gezien is dit verkeerd, omdat we ETF-rendementen moeten berekenen met de prijs, want dat is wat we gebruiken voor kopen en verkopen. Uiteraard moet hierbij het dividend ook worden behandeld als herbelegd (en dit wordt niet gedaan)

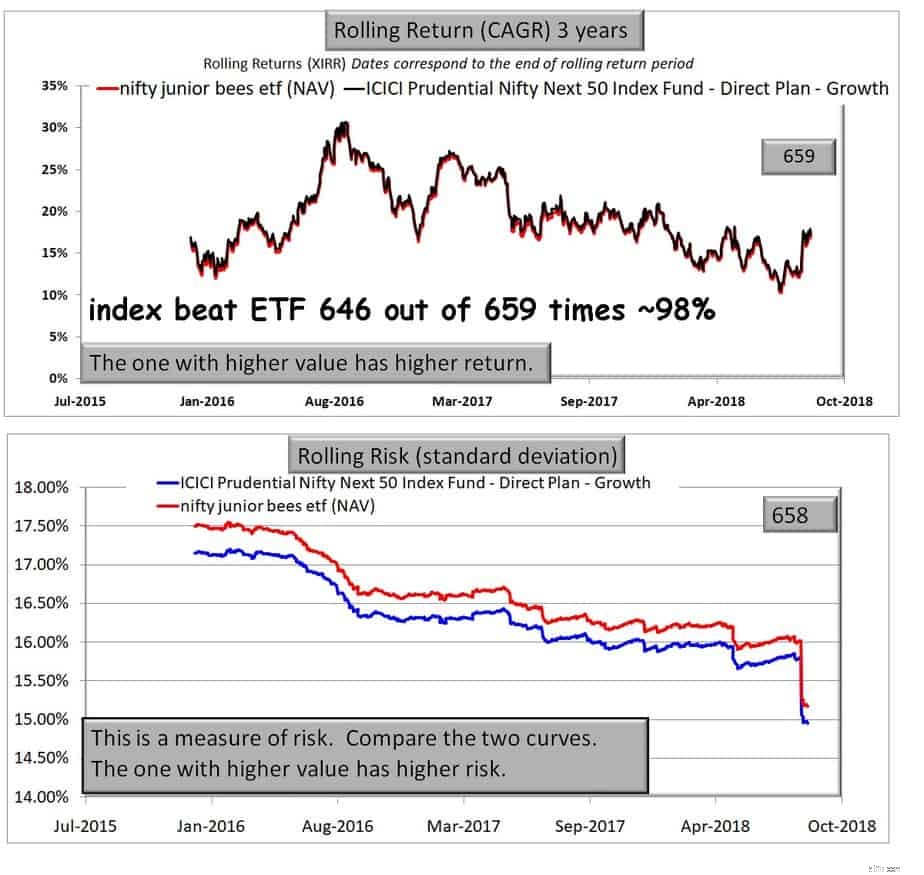

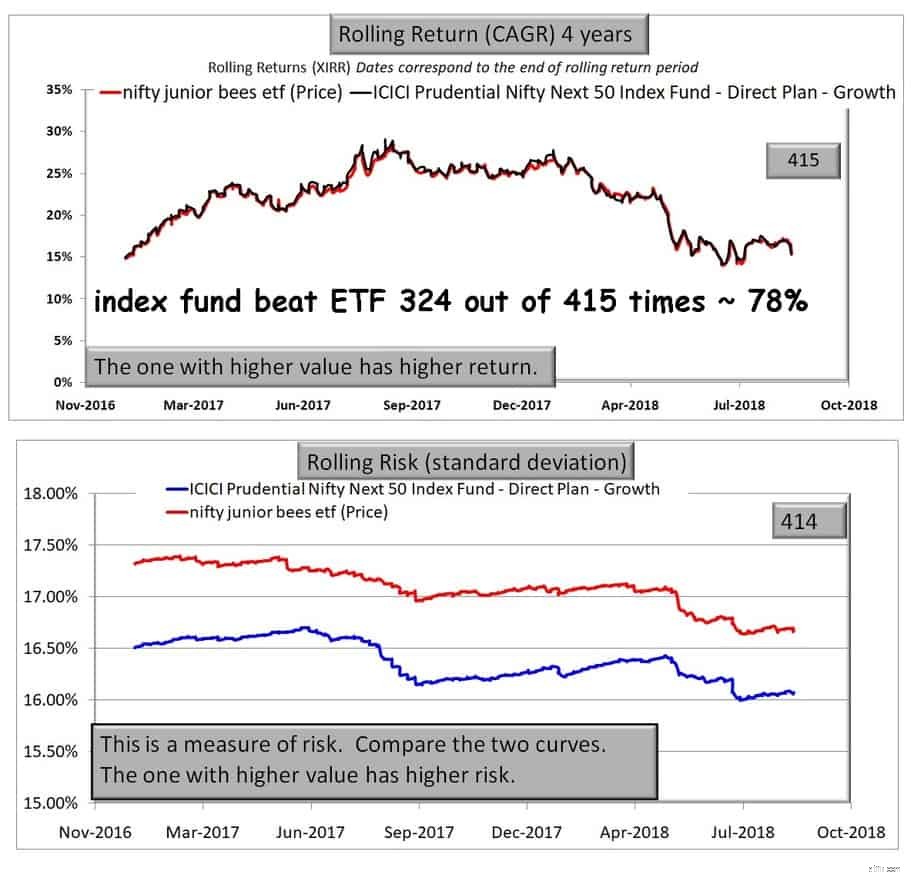

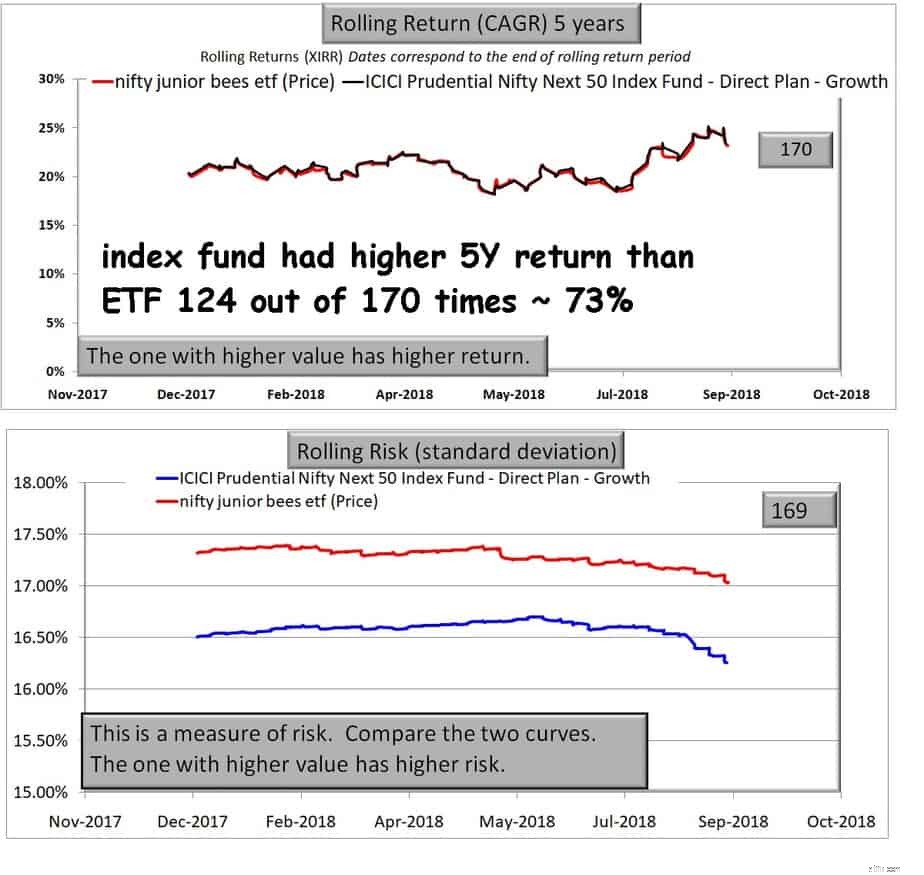

Drie jaar:Indexfonds NAV vs ETF NAV

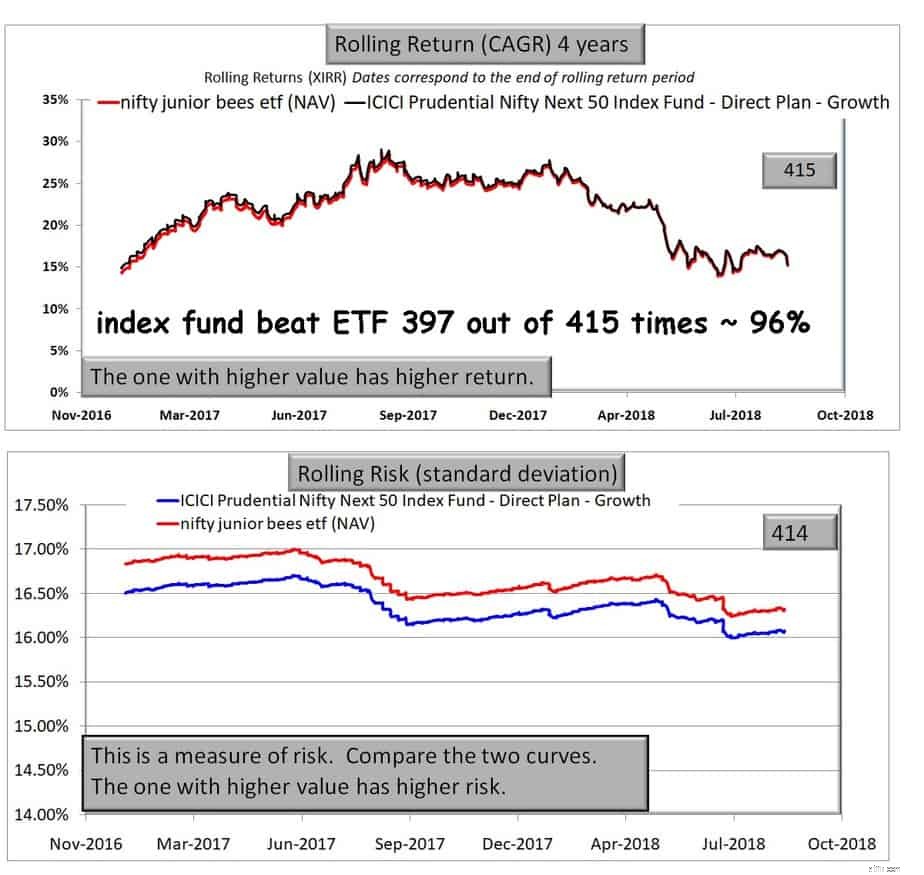

Vier jaar:Indexfonds NAV versus ETF NAV

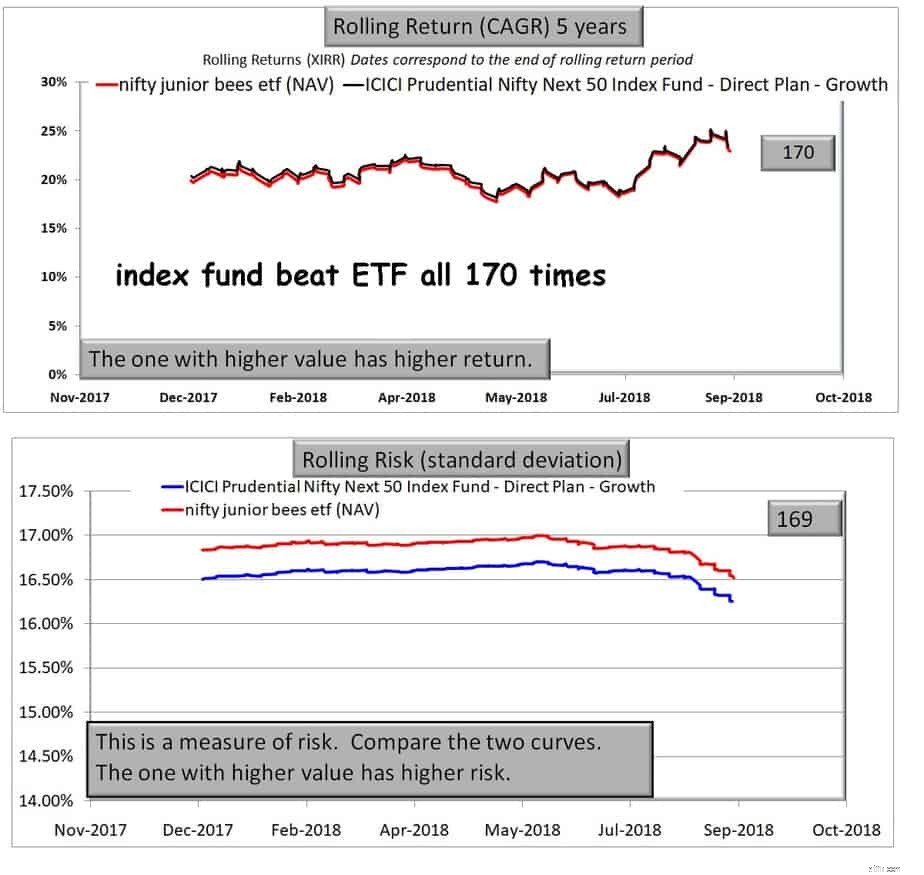

Vijf jaar:Indexfonds NAV versus ETF NAV

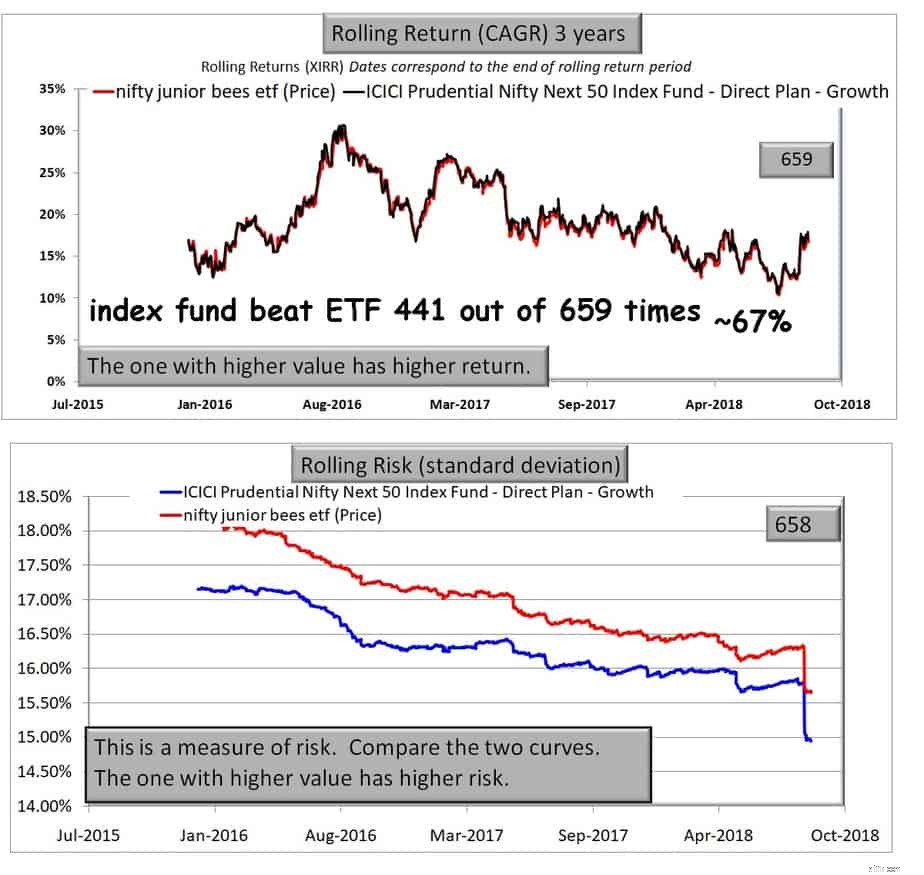

Laten we nu dus de ETF-prijs gebruiken. Merk nu op dat de ETF, zelfs zonder rekening te houden met het dividend, het veel beter doet.

Drie jaar:Indexfonds NAV versus ETF-prijs

Vier jaar:indexfonds NAV versus ETF-prijs

Vijf jaar:indexfonds NAV versus ETF-prijs

Reliance Junior Bees Oordeel:Goede keuze voor degenen die al demat-accounts hebben (merk op dat demat-accountkosten en makelaardij zijn uitgesloten) en weten hoe ze limietorders moeten plaatsen en kunnen volgen en wachten tot de nav-prijs de gewenste niveaus bereikt

ICICI Nifty Next 50 Indexfonds Direct plan Oordeel:als je het vergelijkt met de ETF, doet het fonds met een kostenratio van zelfs 0,44% het redelijk goed en is het eengoede keuze . De AUM op 31 juli is 250,36 crores.

UTI Nifty Next 50 Index Fonds-Direct Plan AUM per 31 juli 2018 227,65 Crores. De kostenratio voor het directe plan:0,27%. Oordeel aum is behoorlijk hoog voor een indexfonds dat pas in juni is gelanceerd! De kostenratio is vrij laag. INVESTEER! Bron:factsheet van het fonds Hartelijk dank aan een lezer die zichzelf 'Neo' noemt om hierop te wijzen

Dit zijn dus duidelijk de beste keuzes voor het volgen van het Nifty Next 50-indexfonds. Bestaande investeringen in Junior Bees of ICICI NN50 indexfonds kunnen gelukkig doorgaan. Nieuwe investeerders kunnen een UTI-indexfonds overwegen. Als het UTI-fonds zijn ER laag houdt, kan het de beste keuze zijn.

Als je bedenkt hoe vaak AMC's met indexen en ETF's op de proppen komen, zal het landschap snel veranderen. Ik ga nu zowel het UTI-indexfonds als Junior Beest toevoegen aan My Handpicked Mutual Funds September 2018 (PlumbLine) Bedankt "Neo".

De beste manier om geld te investeren

De portefeuille met 3 fondsen:een eenvoudige manier om te beleggen

Kan ik Nifty vermijden en 50% investeren in de Nifty Next 50-index en 50% schuld?

Welk Nifty Next 50 indexfonds heeft de laagste tracking error?

Netwealth-beoordeling - is dit de beste manier om meer dan £ 50k . te investeren

Plum Review - Is 'AI' de beste manier om te sparen en te investeren?

Wat is de kerstprijsindex?