In deel 1 merkten we op dat SEBI nu 16 categorieën heeft gedefinieerd voor beleggingsfondsen met schulden, in de hoop dat het particuliere beleggers zoals u en ik in staat zal stellen gemakkelijker beleggingsfondsen te selecteren.

Ik denk dat de nieuwe classificatie het werk tot op zekere hoogte zal doen. Het aantal fondsen (in open-end-ruimte) zal drastisch verminderen met meer duidelijkheid over wat wat biedt.

Maar 16 categorieën? Ik bedoel, als zelfs 40 (van de 44) fondshuizen besluiten een fonds te lanceren voor elke categorie, dan zijn dat in totaal 640 schuldfondsregelingen. Dus veel succes!

Dit kan in 2 delen worden beantwoord:

Laten we eerst beginnen met het kiezen van de relevante categorie.

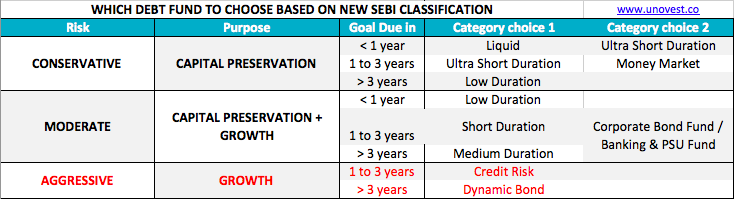

Eerlijk gezegd heeft geen enkele belegger 16 categorieën nodig. In feite heeft de particuliere belegger er ongeveer 2 of 3 nodig. Ter referentie, ik heb deze matrix gemaakt.

Deze matrix gebruikt 2 factoren – Doel en Tijdshorizon – om u te helpen een categorie te kiezen.

Doel omvat gewoon kapitaalbehoud , kapitaalbehoud met enige groei en tot slot, gewoon groei . Bij groei speelt ook het risico-element een rol om de beslissing te beïnvloeden.

Tijdshorizon of de periode waarin het doel moet worden betaald heeft 3 opties:minder dan 1 jaar , 1 tot 3 jaar en meer dan 3 jaar .

Zoals u zult merken, voor kapitaalbehoud , kan een belegger liquide, ultrakorte termijn-, geldmarkt- of low-durationfondsen gebruiken voor verschillende tijdshorizonten.

U loopt hier helemaal geen renterisico.

Lees Deel 1 om het verschil te begrijpen.

Naast kapitaalbehoud vindt u wat extra rendement niet erg. Je mag best wat risico nemen. Dit is echter geen kredietrisico of een lagere kwaliteit van de portefeuille. U werkt dus zowel met het renterisico (met lage, korte en middellange looptijd) als met enkele hoogwaardige bedrijfsobligaties / staatsobligaties / PSU-obligaties, die een beter rendement kunnen bieden.

Ten slotte zijn er enkele avontuurlijke investeerders die schuldfondsen willen gebruiken maar een hoog rendement verwachten. Ze zijn niet tevreden met kapitaalbehoud. Kredietrisico en renterisico lijken hen beide prima. Dat is waar de Groei gedeelte van de tafel komt binnen.

Zie aandachtig de sectie Groei in de matrix. De kleur is ROOD. Hoop dat dit een adequate waarschuwing is.

10 dingen die u moet weten over beleggingsfondsen met schulden

Dus, nu je je categorie hebt gebaseerd op doel en tijd, hoe kies je dan een specifiek fonds?

Onthoud eerst dat wanneer u belegt in een schuldfonds, u belegt in een marktgebonden belegging. De portefeuille wordt dagelijks gewaardeerd om tot een actuele prijs te komen. Elk marktnieuws, inclusief veranderingen in rentetarieven, heeft invloed op de prijs of de NAV van het fonds.

Ter informatie:er is een omgekeerd verband tussen de prijs van een op de markt verhandelde obligatie/schuldfonds en de rentetarieven.

Hier zijn enkele specifieke parameters die u kunnen helpen uw shortlist te verfijnen.

Dit is allemaal prima. Hoe zit het met de namen van specifieke fondsregelingen?

Nou, hier begint het nieuwe probleem. Verschillende fondsen zullen nu wijzigingen ondergaan om te voldoen aan de nieuwe SEBI-categorieclassificatie. We verwachten zelfs dat sommige regelingen ook in de regelingen zullen worden opgenomen. We zullen dit dus een tijdje laten regelen en dan beginnen met het lezen van de bijgewerkte schema's die worden aangeboden om erachter te komen welke uw geld verdienen.

Als u ondertussen beleggingsfondsen voor schuldpapier wilt selecteren, zijn de door Unovest aanbevolen schema's en portefeuilles uw antwoord.

Hoe selecteert u geen beleggingsfondsen?

Hoe bouw je een SIP-portefeuille van beleggingsfondsen op?

De RA-RE-gebeurtenis treft beleggingsfondsen voor schulden

Hoe risico's in beleggingsfondsen te meten?

Hebben de categorisatieregels voor beleggingsfondsen van SEBI beleggers geholpen?

Hoeveel beleggingsfondsen moet ik kopen?

Wat is side pocketing in schuldbeleggingsfondsen? Hoe het helpt?