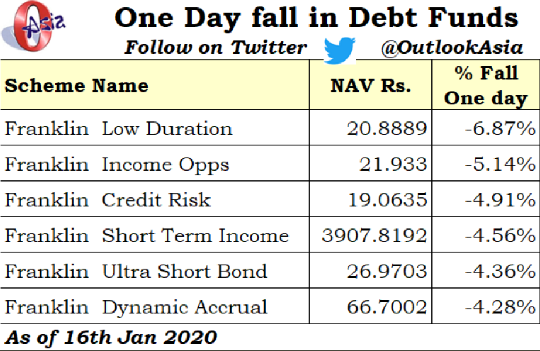

Op 17 januari 2020 werden veel beleggers in schuldbeleggingsfondsen bij Franklin AMC wakker met een onaangename verrassing. NAV's van veel populaire beleggingsfondsregelingen van Franklin waren met 4-7% gedaald.

Veel van de schuldfondsregelingen van Franklin hadden schuld uitgegeven door Vodafone-Idea.

Hoe zit het met Vodafone-Idea?

Op 16 januari , In 2020 verwierp het Hooggerechtshof van India het herzieningsverzoek van telecombedrijven over AGR-rechten die aan de Indiase regering moesten worden betaald. Zonder diep op de kwestie in te gaan, zouden de telecombedrijven tientallen crores moeten ophoesten voor betalingen aan de regering. De verplichtingen van Vodafone-Idea aan de regering zouden ongeveer ~50.000 crores bedragen. En dit bedrag moest uiterlijk op 23 januari 2020 zijn betaald. Gezien de precaire financiële positie van Vodafone-Idea was het onwaarschijnlijk dat het bedrijf aan de betalingen zou kunnen voldoen.

Als een bedrijf wel geld heeft om wettelijke betalingen aan de overheid te doen, is het onwaarschijnlijk dat andere financiële verplichtingen worden nagekomen.

In het licht van deze ontwikkelingen heeft Franklin ervoor gekozen om de blootstelling aan Vodafone-Idea-schulden in veel van zijn regelingen tot nul af te schrijven. En dit resulteerde in een scherpe daling van de NAV.

Side-pocketing is mogelijk als er sprake is van wanbetaling of als de schuld van het bedrijf is verlaagd tot onder investment grade. Met Vodafone-Idea is zoiets niet gebeurd. Daarom was zijzakken niet mogelijk.

Franklin koos de op één na beste optie.

Franklins zorg (zoals ze zeiden) was dat, toen de implicaties van het oordeel van SC duidelijk werden voor slimmere beleggers, ze mogelijk geld uit het fonds zouden hebben gehaald. Dit zou gevolgen hebben gehad voor de bestaande obligatiehouders. Rs 900 crores is 4,5% van Rs 20.000 crore-fonds. Als Rs 5.000 crores wegvloeien, wordt de fondsgrootte Rs 15.000 crores. Rs 900 crores is 6% van een Rs 15.000 crore fonds.

Als Franklin de waarde die dag niet had opgeschreven en de uitstroom de volgende dag plaatsvond, zouden de investeerders die achterbleven, geleden hebben. In plaats van 4,5% te verliezen, zouden ze 6% hebben verloren.

Dus in die zin een slimme zet. Hier is de officiële mededeling van Franklin in deze kwestie.

Houd er rekening mee dat een daling van de NAV niet betekent dat het geld voor altijd verloren is. Als Vodafone-Idea de betaling aan verschillende regelingen doet, worden deze bedragen teruggeschreven. Franklin zei in zijn conference call dat ze de ontwikkelingen op dit gebied dagelijks zullen blijven bekijken. Zoals ik begrijp, kunnen ze een deel terugschrijven als de vooruitzichten verbeteren. Naar mijn mening is het echter verstandig om het geld pas terug te schrijven als het is ontvangen.

Een ander perspectief dat Franklin niet zou erkennen, kan zijn:door de blootstelling aan Vodafone-Idee op te schrijven, kunnen ze de AUM intact houden. Nu zou niemand willen weglopen omdat hun verliezen permanent zullen worden. Daarom helpt deze stap Franklin om de AUM intact te houden en er vergoedingen voor te blijven verdienen. Zijzakken zouden de uitstroom van fondsen niet hebben voorkomen. Het was dus beter om de blootstelling op te schrijven nog voordat zijvakken mogelijk werden.

Een win-win voor beide.

Trouwens, Franklin heeft zich beperkt tot Rs 2 lacs per belegger per dag. Daarom wordt elke nieuwe investeerder die binnenkomt zonder kosten houder van Vodafone-Idea-schuld (ten koste van nieuwe investeerders). Ik hoop dat dit geen nieuw verkoopargument wordt. Naar mijn mening had Franklin alle investeringen in de regeling moeten beperken.

Als er sprake was geweest van side-pocketing, zou er een slecht fonds zijn geweest (dat de blootstelling van Vodafone bevatte) en een goed fonds (dat alle andere activa bevatte). U had uw deelbewijzen in het goede fonds kunnen verkopen en toch het belang in het slechte fonds behouden. Als en wanneer het geld van Vodafone werd teruggevorderd, zou u dat geld ook terug hebben gekregen. In wezen, als Vodafone Idea zou terugbetalen, zouden uw verliezen (als gevolg van een daling van de NAV) zijn hersteld.

Aangezien er geen zijvakken zijn, is er geen slecht fonds dat blootstelling aan Vodafone-Idea bevat. Dus als je nu verkoopt, laat je je claim op geld teruggevorderd van Vodafone Idea los. Als u nu verkoopt, wordt uw verlies permanent. Daarom, als u tevreden bent met de rest van de portefeuille van de regeling (laten we zeggen de portefeuille van Franklin Ultra Short Bond Fund) , je moet blijven zitten.

Je moet ook zien wanneer de belichting rijpt. In het geval van Franklin Ultra Bond Fund loopt de blootstelling aan Vodafone Idea bijvoorbeeld af in juli 2020. Persoonlijk zou ik het prettig vinden als de blootstelling aan een in moeilijkheden verkerend activum vroeg of laat afloopt.

Als belegger kunt u wachten tot de eindvervaldag van de obligatie. Als het bedrijf de betaling op tijd doet, zit je goed. Als dat niet het geval is, neemt de NAV al de verliezen voor zijn rekening. In beide gevallen moet u echter terugkomen op uw beslissing om in dit fonds te beleggen en op uw gemak met het betrokken risico.

Update (27 januari 2020) :De blootstelling aan Vodafone-Idea is nu gescheiden door verschillende Franklin-fondsen, d.w.z. er zijn nu zijvakken gecreëerd. De bestaande investeerders krijgen participaties in het gesegregeerde fonds die alleen exposure naar Vodafone-Idea bevatten. Daarom kunnen bestaande beleggers, die zich niet op hun gemak voelen bij de huidige portefeuilles van verschillende Franklin-fondsen en hun beleggingsstrategie, nu uit het hoofdfonds stappen. Ondanks dat ze uit het hoofdfonds stappen, zullen ze de participaties in de Segregated-regeling (Sideopocket) behouden. Zodra er geld wordt ontvangen van Vodafone-Idea, zal dit worden doorgegeven aan de investeerders.

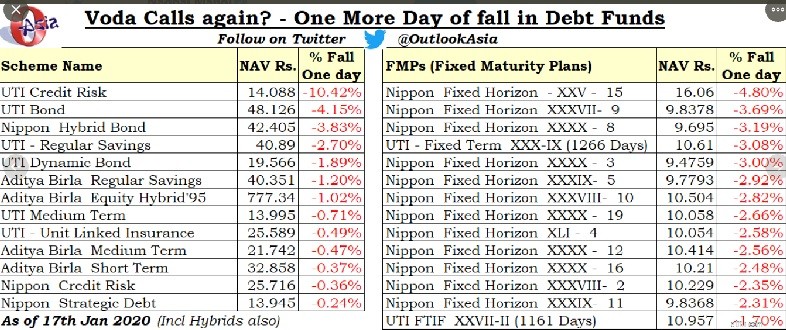

Franklin was niet de enige AMC met Vodafone Idea-schuld in hun regelingen. Er waren ook andere AMC's. Al dergelijke plannen kregen de klappen, misschien een dag later.

Overigens hebben niet alle AMC's hun volledige blootstelling aan Vodafone-Idea opgeschreven.

Als beleggers moet u de risico's waarderen die verbonden zijn aan beleggingen in beleggingsfondsen. Veel van deze fondsen waren lievelingen van particuliere beleggers. Hoewel het verlies niets is vergeleken met een aandelenfonds, heeft de plotselinge daling veel beleggers geschokt die schuldfondsen zagen als een vervanging voor vaste bankdeposito's.

Dit is niet de eerste keer dat zoiets gebeurt. We waren getuige van zulke scherpe valpartijen (en misschien zelfs grotere valpartijen) toen problemen met IL&FS en DHFL opdoken.

Schuldbeleggingsfondsen kunnen u fiscaal voordeligere rendementen opleveren in vergelijking met vaste bankdeposito's. Aan dit extra rendement zijn echter risico's verbonden. Waardeer die risico's. Selecteer het juiste schuldbeleggingsfonds voor uw portefeuille. Zorg voor een juiste toewijzing.

Als u dat niet kunt doen, zoek dan professionele hulp van een SEBI-geregistreerd beleggingsadviseur.

Openbaarmaking :Een paar van mijn klanten hebben geïnvesteerd in het Franklin Ultra Short Bond Fund. Een deel ervan was oud geld, terwijl een paar op mijn aanbeveling investeerden. De meesten van hen waren ook op de hoogte van de blootstelling aan Vodafone-Idea en het bijbehorende risico. Dit fonds werd, ondanks dat het een ultrakort fonds was, gekozen als kredietrisicofonds in de portefeuille. De blootstellingen als percentage van de totale portefeuille waren echter behoorlijk afgemeten. De netto-impact was dus klein. Ik ontken niet dat de plotselinge daling van de NAV ons verraste.

Moet je een stukje India bezitten? – Tata Mutual Fund NFO

Beleggingsfondsen voor beginners – 21 feiten die je moet weten

Moet u winst boeken in uw beleggingsfondsen?

Gesloten fondsen – Moet u beleggen of vermijden?

SEBI steekt multicap-fondsen in – wat moet je niet doen?

Moet u beleggen in beleggingsfondsen?

Wat wordt bedoeld met beleggingsfondsen?