U investeert Rs 100.

Laten we eens kijken naar de volgende reeks retouren.

Geval 1 :U verdient -50% (of verliest 50%) in het eerste jaar. Je verdient +50% in het tweede jaar.

Geval 2 :U verdient -25% (of verliest 25%) in het eerste jaar. Je verdient +25% in het tweede jaar.

Geval 3 :U verdient -15% (of verliest 15%) in het eerste jaar. Je verdient +15% in het tweede jaar.

Case 4 :U verdient -5% (of verliest 5%) in het eerste jaar. Je verdient +5% in het tweede jaar.

Laten we de volgorde omdraaien.

Case 5 :U verdient het eerste jaar +50%. U verdient -50% (of verliest 50%) in het tweede jaar.

Case 6 :Je verdient +25% in het eerste jaar. U verdient -25% (of verliest 25%) in het tweede jaar.

In welk geval denkt u dat u het beste zult presteren of eindigt met het hoogste bedrag aan het einde van het tweede jaar?

Heeft u aan het einde van het tweede jaar Rs 100 omdat u (in procenten) hebt teruggewonnen wat u in het eerste jaar bent kwijtgeraakt of omgekeerd.

Eens kijken.

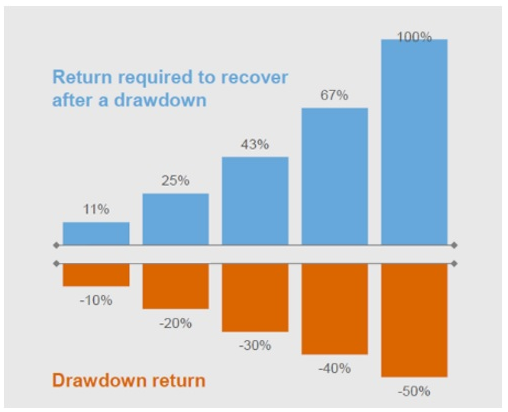

Geval 1 :U begint met Rs 100. Aan het einde van het eerste jaar heeft u Rs 50 (50% verlies). Aan het einde van het tweede jaar heb je Rs 75 (50% winst boven Rs 50). Zoals je kunt zien, je hebt nog steeds geen break-even gemaakt. Zodra je een opname van 50% hebt gezien, moet je 100% maken om break-even te maken.

Geval 2 :-25%, +25%:u krijgt uiteindelijk Rs 93,75

Geval 3: -15%. +15%. Je krijgt uiteindelijk Rs 97,75

Geval 4: -5%, +5%:u krijgt uiteindelijk Rs 99,75

Geval 5: 50%, -50%:u krijgt uiteindelijk Rs 75

Geval 6: 25%, -25%:u krijgt uiteindelijk Rs 93,75

In alle gevallen eindigen we met enig verlies van hoofdsom.

Let op:voor gevallen 5 en 6, waarbij de volgorde van aangiften wordt omgekeerd, is er geen verschil in de uiteindelijke uitkomst. Dit is echter alleen omdat we een forfaitair bedrag hebben geïnvesteerd. Als uw beleggingen over een periode zijn gesplitst, heeft de volgorde van rendementen invloed op de uitkomst. In zo'n geval kun je later beter een goed rendement behalen.

Hoewel het behalen van een goed rendement belangrijk is, is het vermijden van grote verliezen net zo belangrijk voor de beleggingsprestaties op de lange termijn. Als u veel verliest, is de kans op succes van uw investering niet in uw voordeel.

Zoals we kunnen zien in geval 1 (-50%,50%), hoewel het rekenkundig gemiddelde van de rendementen nul is, sta je nog steeds 25% achter op het einde van het tweede jaar. Om break-even te maken, had de volgorde (-50%, 100%) moeten zijn. Niet gemakkelijk.

Bijna alle portefeuilles doen het goed als de markten stijgen. Voor prestaties op de lange termijn is het van belang hoe uw portefeuille presteert als de markten het niet goed doen. Naar mijn mening is consistente bescherming tegen neerwaartse effecten een primaire bron van alfa (excess rendement) voor portefeuillebeheerders.

Veel beleggers richten zich bij het selecteren van hun beleggingen op kortetermijnprestaties. Wat als de kortetermijnprestaties het gevolg waren van de zeer slechte prestaties in het voorgaande jaar? Daarom kunnen kortetermijnprestaties (goed of slecht) misleidend zijn. U moet zich bij het selecteren van uw beleggingen concentreren op prestaties op de lange termijn. U kunt ook kijken naar voortschrijdend rendement en neerwaartse bescherming bij het selecteren van beleggingen in beleggingsfondsen.

Trouwens,minder verliezen helpt je niet alleen bij de beleggingsprestaties. Het kan ook helpen bij de investeringsdiscipline. De kans is groter dat u vasthoudt aan een beleggingsstrategie die uw zenuwen niet te vaak op de proef stelt. Houd er rekening mee dat als het om investeringen gaat, investeringsdiscipline een even belangrijke rol speelt als uw vaardigheid om de juiste investeringen te kiezen. Wanneer u geld verliest, is het gemakkelijk om de hoop te verliezen en de investering te beëindigen (misschien op het verkeerde moment). Dit gebeurt de hele tijd met veel particuliere beleggers (zoals jij en ik).

De eenvoudigste manier is om geen veilige investeringen te doen, maar laten we niet op die optie ingaan. Ik neem aan dat we volatiliteit willen omarmen op zoek naar betere rendementen.

Er zijn veel exotische manieren om grote verliezen te voorkomen. U kunt putopties kopen. Veel financiële instellingen komen regelmatig met mooie producten voor bescherming tegen neerwaartse druk. u kunt echter de belangrijkste dalingen in de portefeuille verminderen door de op gezond verstand gebaseerde benadering van portefeuillediversificatie.

Houd er rekening mee dat diversificatie de opnemingen (verliezen) niet kan elimineren. Het kan de impact alleen maar verminderen.

Hoewel ik u niet vraag om niet in directe aandelen te beleggen, moet u voorkomen dat u zeer geconcentreerde portefeuilles hebt. Al uw vermogen in slechts 3-4 aandelen hebben, kan voor de meeste beleggers lastig zijn. Heb meer aandelen in uw portefeuille (maar niet te veel).

Een eenvoudige manier om dit te bereiken, is door via beleggingsfondsen in aandelen te beleggen. Zoals beleggingsfondsen werken, heeft u een meer gediversifieerde beleggingsportefeuille.

U kunt in feite zowel directe aandelen als beleggingsfondsen in uw aandelenportefeuille bezitten. Stel dat u 50% van uw aandelenportefeuille in aandelen heeft en de rest in beleggingsfondsen.

We hadden het in het vorige punt over diversificatie van aandelenbeleggingen. Dat is echter geen echte diversificatie. Als al uw geld in aandelen of zelfs in gediversifieerde aandelenfondsen zit, zult u nog steeds zware verliezen lijden als de markten scherp zouden dalen. Het aanhouden van 5 small-capfondsen is geen diversificatie.

U moet uw beleggingen verdelen over niet-gecorreleerde activa of activa met een lage correlatie. U kunt uw vermogen bijvoorbeeld verdelen over eigen vermogen (binnenlands/internationaal), schulden, goud en onroerend goed. De exacte toewijzing hangt af van uw comfort met het actief, de volatiliteit en de beleggingsdoelstelling.

Veel beleggers besteden veel tijd aan het uitzoeken van het beste beleggingsfonds om in te beleggen. Niets mis met de aanpak, maar het stokje van het beste fonds (historische prestaties) blijft doorgaan. Naar mijn mening kun je beter bij een goed fonds blijven (misschien niet het beste), de activaspreiding in de gaten houden en je portefeuille op gezette tijden herbalanceren . Dit is een veel eenvoudigere en betrouwbare benadering in vergelijking met het vinden van het beste beleggingsfonds.

Waar denk je dat je het beter zult doen als de aandelenmarkten sterk zouden dalen?

In de meeste gevallen zal de tweede optie betere resultaten opleveren.

Diversificatie over activaklassen is de eenvoudigste en beste manier om grote verliezen in de portefeuille te voorkomen. Als de tijden goed zijn, vindt u diversificatie misschien niet de moeite waard. U zult geen verdienste vinden in diversificatie wanneer uw aandelenbeleggingen binnen een jaar +20% rendement opleveren. U zult profiteren wanneer uw aandelenbeleggingen in het jaar -20% rendement opleveren. Op de lange termijn zal diversificatie uiteindelijk zijn waarde bewijzen. Diversificatie zal niet alleen de volatiliteit in uw portefeuille verminderen. Wanneer het effectief wordt gecombineerd met regelmatige herbalancering, kan het u ook een hoger rendement opleveren.

De beste manier om geld te investeren

De 10 beste apps voor het volgen van investeringen

Stress minder tijdens de feestdagen; Bereid uw bedrijf NU voor op het einde van het jaar

De vermogensbeheerder van de toekomst

Facebook is het slechtste bedrijf van het jaar

De belangrijkste punten van handelen versus beleggen

De basisprincipes van Treasury Futures