Beleggers in beleggingsfondsen met schulden hebben het de laatste jaren moeilijk gehad. Toen kredietrisico's aan de oppervlakte kwamen in schuldfondsen, te beginnen met het ILFS-fiasco tot het laatste Vodafone Idea-verhaal, schaafden fondsen niet alleen de winsten maar ook de hoofdsom weg, waardoor beleggers in paniek raakten.

Nu zou je iemand kunnen zijn die heeft gezworen nooit meer schuldfondsen aan te raken. Of misschien heeft u uw vakgebied verkleind met:"Kan ik iets zonder kredietrisico in de portefeuilles krijgen?"

Vanaf vandaag zijn de enige fondsen die geen kredietrisico met zich meebrengen de fondsen die alleen beleggen in staats-/staatsobligaties. Aangezien dergelijke obligaties een impliciete steun hebben van de overheid (centraal of staat), is de terugbetaling verzekerd (nou ja, min of meer).

Aangezien deze geen kredietrisico met zich meebrengen, dragen ze meestal ook een lagere coupon (denk aan de risico- en opbrengstrelatie), vergeleken met bijvoorbeeld bedrijfsobligaties. De huidige rendementen op staatsobligaties liggen rond de 7% tot 8%.

Er zijn nogal wat manieren.

Je hebt een optie om te kopen staatsobligaties rechtstreeks van de beurzen waar ze worden vermeld, met behulp van uw demat-account. Van tijd tot tijd komen er ook nieuwe problemen voor en u kunt er ook aan deelnemen.

Voor een indicatieve lijst van bestaande obligaties, zie deze link van de BSE.

Echter, de liquiditeit van deze obligaties is een vraagteken. Volumes (voor aan- en verkoop) zijn niet erg hoog. Dus, tenzij u bereid bent deze beursgenoteerde obligaties tot de vervaldatum aan te houden, kunt u voor een verrassing komen te staan wanneer u wilt verkopen.

De Gilt-fondsen en het 10-jarige Constant Maturity Bond Fund zijn de categorieën waar u naar kunt kijken.

Het mandaat van deze fondsen is om alleen in staatsobligaties te beleggen. Terwijl de Gilt-fondsen kunnen beleggen op korte, middellange en lange termijn, beleggen de Constant Maturity-fondsen in instrumenten met een looptijd van 10 jaar of meer.

Deze fondsen volgen een kern- en een tactische portefeuillebenadering. De tactische portefeuille is bedoeld om de portefeuille actief te beheren om te profiteren van de renteomgeving en extra rendement te genereren.

Hier is een voorbeeld. SBI Magnum Constant Maturity Bond Fund vermeldt zijn beleggingsstrategie als:

“Beleggingen in effecten van de centrale en/of staatsoverheid worden beschouwd als vrij van kredietrisico. Het doel van de portefeuille zal echter zijn om meerwaarden te behalen door het renterisico actief te beheren. “

De beleggingsdoelstelling van de regeling is "het bieden van rendement aan de beleggers gegenereerd door beleggingen voornamelijk in overheidseffecten uitgegeven door de centrale overheid en/of deelstaatoverheid, zodat de gemiddelde looptijd van de portefeuille ongeveer 10 jaar is."

Dit actieve beheer samen met de rentebewegingen kan resulteren in perioden waarin fondsen een veel hoger rendement genereren dan de couponrente van de onderliggende obligaties.

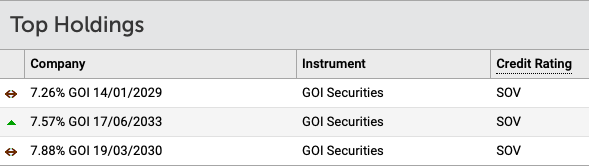

Neem als voorbeeld de onderstaande portefeuille voor het fonds van SBI.

De portefeuille heeft 3 effecten met coupons variërend van 7,26% tot 7,88%.

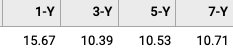

Het rendement op jaarbasis (trailing basis) van het fonds over de afgelopen 1, 3, 5 en 7 jaar is echter heel anders, veel hoger zelfs.

Hoe kan dat? Welke magie is hier gebeurd?

Welnu, het fonds profiteerde van een scenario met een dalende rente. Aangezien er een omgekeerd verband bestaat tussen obligatiekoersen en rentetarieven, heeft de eerste de neiging om te stijgen wanneer de laatste daalt. Als resultaat gaat uw fondswaarde omhoog en krijgt u een mooie vermogensgroei.

Onthoud echter dat over langere perioden, zoals 10 jaar of meer, het rendement waarschijnlijk zal afnemen.

Een interessant voorstel van deze fondsen is dat wanneer u voor de groeioptie kiest, dit geen cashflow naar u oplevert, tenzij u de deelbewijzen van het fonds verkoopt. Geen rentekasstroom en dus geen inkomstenbelasting.

Zelfs wanneer u verkoopt, worden uw winsten gecategoriseerd als meerwaarden. Als u het 3 jaar of langer kunt volhouden, profiteert u zelfs van een vermogenswinstbelasting op lange termijn, die slechts 20% bedraagt na indexering van de kosten. Die belasting scheert slechts ongeveer 1% af van de brutowinst. Dus in plaats van 9%, zou je kunnen eindigen met 8%, na belastingen. Niet slecht!

Met de optie voor beleggingsfondsen blijft de liquiditeit ook geen probleem, omdat u op elk moment met het fonds zelf kunt kopen en verkopen.

Nu, het nr. opties zijn momenteel beperkt in de ETF-ruimte en ze kunnen ook te lijden hebben van liquiditeit. Hopelijk zal dat de komende tijd veranderen.

Nippon India ETF Long Term Gilt is hier een optie. De primaire beleggingsdoelstelling van de regeling is het genereren van een optimaal kredietrisicovrij rendement door te beleggen in een portefeuille van effecten die zijn uitgegeven en gegarandeerd door de centrale overheid en de deelstaatregering. (Bron:Scheme Information Document )

Onthoud dat u een ETF alleen op de beurs kunt kopen via uw demat-/handelsaccount.

Het lijkt erop dat u al enthousiast bent geworden over het vooruitzicht om in deze obligaties/fondsen/ETF's te beleggen.

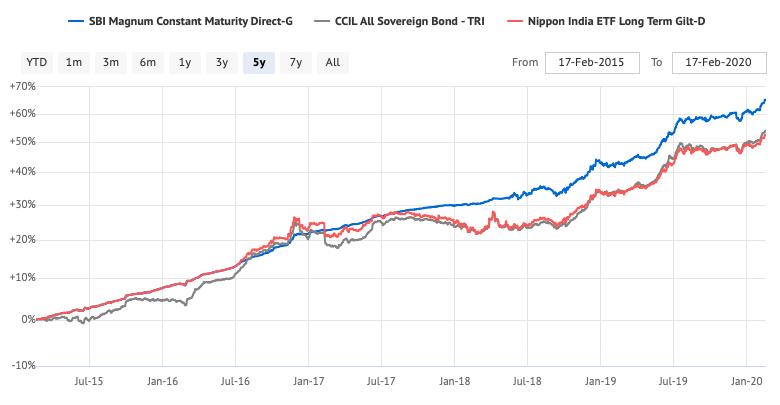

Welnu, voordat de prestatiecijfers uw oogappels laten uitkomen, zie de onderstaande grafiek.

Zie je de jojo van de prijzen?

Het is geen rechte lijn zoals je zou verwachten van een schuld/veilig vastrentend fonds. Er kunnen perioden zijn waarin de waarde ook kan dalen. Het is geen vaste aanbetaling of postkantoorregeling.

Voorzichtigheid eerst. Word niet hebzuchtig door naar de rendementen uit het verleden te kijken. Op korte termijn spelen kan erg gevaarlijk zijn en welvaartserosie veroorzaken.

Als u in Gilt-fondsen belegt, koop ze dan alleen voor uw langetermijnportefeuille en activaspreiding en beperk hun algehele toewijzing aan uw portefeuille.

Als bescherming van kapitaal te allen tijde uw eerste zorg is, gebruik dan gewoon veilige liquide of ultrakortetermijnfondsen, die voornamelijk beleggen in staatsobligaties.

Tussen jou en mij :Welke andere beleggingsopties zonder kredietrisico gebruikt u? Deel het in het opmerkingengedeelte. Als je nog opmerkingen of vragen hebt, stel ze gerust.

Voor- en nadelen van kredietrisico

Aandelen vs. Obligaties versus Beleggingsfondsen

Junk-obligatiefondsen horen niet thuis in langetermijnportefeuilles

6 obligatiefondsen om uw inkomen te verhogen

Waar vindt u rendement in 2022

R.I.P. 60-40 Portfolio

Moet je avontuurlijk zijn met obligaties of schuldfondsen? – Inzichten voor 2019 met Arvind Chari