Toen ik 5 jaar geleden met investeerders begon te discussiëren over Parag Parikh Long Term Equity Fund, kreeg ik diepe argwaan. "Ik heb nog nooit van dit fonds gehoord .” "Gaan ze er vandoor met mijn geld? ” “Weet u zeker dat we ons geld in dit fonds moeten beleggen? ” “Wat is hun staat van dienst? “

Het fonds was toen net zo uniek als nu. Het begon als het enige aandelenfonds van een fondshuis. In feite was het jarenlang de enige regeling van het fondshuis. Het was en is een multi-cap fonds met een mandaat om overal ter wereld te beleggen en toch het belastingvoordeel van een aandelenfonds te behouden.

Ook al belegt het in internationale aandelen, het is niet bedoeld om te profiteren van de waardevermindering van USD-INR. Al zijn blootstellingen zijn afgedekt. Internationale belangen zijn dus pure investeringsbeslissingen.

Geduld blijft zijn sterkste punt met een minimaal verloop in de portefeuille en het is niet bang om contant geld aan te houden (arbitrage, geldmarkt, enz.) wanneer marktprijzen te ver weg bewegen van de realiteit van kasstromen.

Het fonds heeft zijn kostenratio in de loop van de tijd verlaagd - momenteel staat de verhouding op 1,1% voor het directe plan.

De unieke smaak van het fonds heeft het geholpen om tegen de trend in te gaan. Het bereikte onlangs zijn hoogste punt ooit.

Nu krijg ik berichten en telefoontjes van dezelfde investeerders om hun waardering te delen.

Nou, dit is niet om mijn eigen toeters en bellen te toveren. Mijn werk is om simpelweg verschillende beleggingsopties te begrijpen, erachter te komen of ze iets unieks bieden en te bepalen hoe ze zinvol kunnen zijn in een beleggingsportefeuille.

Het is een voortdurende inspanning.

Vandaag maken we een snelle herwaardering van het Parag Parikh Long Term Equity-fonds.

Ik nam contact op met Rajeev Thakkar, CIO van PPFAS AMC en stelde 5 vragen die u en ik als investeerders in gedachten hebben.

Laten we het uitzoeken.

VK:In de tijd dat ik het fonds volg, is dit de eerste keer dat ik zag dat het fonds volledig belegd was. Hoe ben je erin geslaagd om kansen te zien toen overleven het enige was waar iedereen aan dacht?

RT :De sleutel is om te focussen op waarderingen in verhouding tot duurzame winstkracht in plaats van te focussen op gebeurtenissen of kortetermijnnieuws. In 2017, toen alles er goed uitzag, waren de waarderingen in de war en dus hadden we contant geld. In maart en april 2020 waren de waarderingen erg aantrekkelijk geworden en daarom hebben we ervoor gekozen om fondsen in te zetten.

Er is beweerd dat men niet weet wat de inkomsten zullen zijn en daarom zijn de waarderingen onzeker. Dit is waar als men kijkt naar de inkomsten van een enkel jaar, laten we zeggen 2020-21. Bij het beleggen in aandelen moet men echter kijken naar het winstvooruitzicht op lange termijn van een bedrijf in plaats van naar een kwartaal of een jaar.

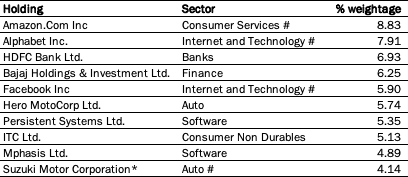

VK :De huidige portefeuille (vanaf juni 2020) ziet er zeer gediversifieerd uit over sectoren en meerdere bedrijven binnen sectoren. Er was een tijd dat Alphabet 11% van de portefeuille vertegenwoordigde. Nu is het maximum voor een aandeel ongeveer 9%. Is dat een reactie op de onzekerheid van de tijd?

RT :Individuele voorraadgewichten variëren in de loop van de tijd als gevolg van vele factoren. Een factor is de aandelenkoers van een bedrijf in vergelijking met andere bedrijven in de portefeuille. Een andere factor die tot gewichtsverandering leidt, is de extra in- of uitstroom van fondsen. Het is ook mogelijk dat we de bestaande voorraden niet aanvullen als we nieuwe instroom krijgen als de waarderingen van de aandelen niet erg aantrekkelijk zijn. Daarom moet er niet te veel worden gelezen in het veranderen van het gewicht.

VK:Ik ga akkoord. Nu, een paar jaar geleden, spraken we over Amazon en waarom maakt het geen deel uit van de portefeuille van het fonds. Destijds zei u dat Amazon een bedrijf is met te veel bewegende delen en dat het moeilijk te waarderen is. Het maakte dus geen deel uit van de portefeuille.

Vanaf vandaag is Amazon de grootste participatie in de portefeuille van het Parag Parikh Long Term Equity-fonds. Wat is er veranderd tussen toen en nu?

RT: Er is niet veel veranderd in Amazon, het is alleen dat we de aantrekkelijkheid van hun cloud computing-bedrijf beter waardeerden na gesprekken met een paar mensen in de sector.

VK:OK. Ik weet dat je niet graag individuele aandelen bespreekt. Maar dit volgt uit de Amazon-zaak. Ik zie iets soortgelijks spelen met Microsoft. Is het niet te laat een blootstelling of heeft de huidige omgeving het aantrekkelijker gemaakt?

RT :Het is een terechte vraag om te stellen, aangezien deze bedrijven een marktkapitalisatie van ongeveer USD 1,5 biljoen verhandelen. Amazon en Microsoft samen zouden, voor perspectief, meer waard zijn dan alle beursgenoteerde bedrijven in India. Een vraag die natuurlijk bij me opkomt, is hoeveel groter deze bedrijven kunnen worden.

Aan de andere kant bevinden de trends van verschuiving in consumentengedrag en corporate IT-gedrag zich nog in de beginfase. E-commerce kan bijvoorbeeld als opkomend worden beschouwd in India en zelfs in ontwikkelde landen zoals de VS is e-commerce veel kleiner dan offline retail en is er marktaandeel te winnen. De verschuiving naar cloud computing bevindt zich in een vroeg stadium op basis van de beschikbare gegevens. We zijn ons bewust van de grote omvang van deze bedrijven, maar we zijn van mening dat de kansenset ook groot is.

VK: Er zijn geruchten bij beleggers dat de huidige markten alleen worden aangedreven door liquiditeit zonder enige fundamentele achtergrond. Ze willen wat winst boeken en het geld gebruiken om later opnieuw te investeren.

Zoals ik het begrijp, houdt uw fonds contante/boekwinsten aan wanneer de markten schuimig worden. Als beleggers hetzelfde proberen te doen, wordt het een verdubbeling van de inspanning, waardoor ze achter kunnen blijven. Voor mij zal het fonds optreden wanneer dat nodig is. Wat heb je erop te zeggen?

RT: Natuurlijk, er is voldoende liquiditeit en het helpt enorm bij het opdrijven van de aandelenkoersen. Er zijn ook duidelijk razernijen waar stuiveraandelen of aandelen van failliete bedrijven of ingebeelde namen omhoog worden gedreven zonder enige fundamentele steun.

Het zou naar mijn mening echter een vergissing zijn om contant geld aan te houden of te proberen de markt hierdoor te timen. Afgezien van de liquiditeit, is wat er is gebeurd dat de wereldwijde rentetarieven op recordlage niveaus staan en zoals elke financiële professional weet, drijft het verlagen van de disconteringsvoet (rentevoet / kapitaalkosten) de netto contante waarde of de contante waarde van de kasstroom op.

Laten we, in niet-technische termen, een gedachte-experiment doen. Stel dat u een pensioenfondsbeheerder bent of een beheerder van een universitair kapitaalfonds in de VS/Europa. Zou u staatsobligaties kopen tegen 0,6% per jaar? voor 10 jaar in de VS of met een opbrengst van - 0,45% (ja dat is MINUS 0,45%) per jaar in Duitsland voor een 10-jarige obligatie of een aandeel zoals Microsoft kopen dat tegen ongeveer 30 keer de winst wordt verhandeld en die inkomsten in de loop van de jaren kan laten groeien?

VK: Interessante vraag. Ik laat het aan de lezers over om hun antwoorden te delen in het opmerkingengedeelte. Bedankt Rajeev voor deze interactie.

Lees eerder bericht over Ken uw fonds – Parag Parikh Long Term Equity Fund

Disclaimer :Deze notitie is alleen voor educatieve doeleinden. Dit is geen beleggingsadvies. Openbaarmaking:ik ben een belegger in dit fonds.

5 Warren Buffett-aandelen waar hij waarschijnlijk voor de lange termijn in zit

Quantum Long Term Equity Value Fund – Ken uw fonds

Parag Parikh Long Term Equity Fund – Ken uw fonds

Parag Parikh Long Term Equity-fonds – Verandering in fundamentele kenmerken

Parag Parikh Flexi Cap Fund – Nieuwe naam en andere wijzigingen

Is het karnen van beleggingsfondsen goed voor langetermijnvoordelen

Wat is een "gedekte call-strategie" die door Parag Parikh Long Term Equity Fund moet worden gebruikt?