De aankondigingen in Budget 2021 hebben de obligatiemarkten een beetje nerveus gemaakt. Ze reageerden door de opbrengst van G-sec iets hoger te zetten. Welke invloed heeft dat op de keuze van schuldfondsen na Budget?

Verschillende waarnemers menen dat de eerste stap in de richting van een rentestijging kan zijn gezet. Maar wanneer zal het echt gebeuren, blijft een vraag.

Voor een belegger roept dit scenario een vraag op. Wat voor soort schuldfondsen om nu te kiezen voor investeringen?

Jaar 2020 heeft ons al een paar goede lessen gegeven. Dat kredietkwaliteit belangrijk is, weet u inmiddels al. Dat het najagen van opbrengsten/opbrengsten niet het juiste is om te doen.

Investeer niet op basis van recente prestaties.

Dat geeft je een basiskader over welke schuldfondsen je NIET moet kiezen.

Lezen :Een opfriscursus over schuldfondsen - Veiligheid, belastingen en rendement

Laten we er wat meer aan toevoegen.

Zoals we ook in eerdere notities hebben vermeld, zijn alle schuldfondsen gewaardeerd tegen marktwaarde. Met andere woorden, ze krijgen een dagprijs die omgekeerd wordt beïnvloed door veranderingen in de rentetarieven. Dus als de rente stijgt, daalt hun waarde/prijs en vice versa.

In het spraakgebruik van schuldfondsen lopen de fondsen met een hogere looptijd een groter risico om waarde te verliezen, niet vanwege de kredietkwaliteit, maar vanwege de marktconforme boekhoudnormen. We verwijzen naar de fondsen met een middellange en lange looptijd. Het is duidelijk dat je ze kunt vermijden.

Als u dit nu omkeert, heeft u de keuze uit fondsen die weinig worden beïnvloed door veranderingen in rentebewegingen. Ze kunnen zelfs een positieve verandering zien.

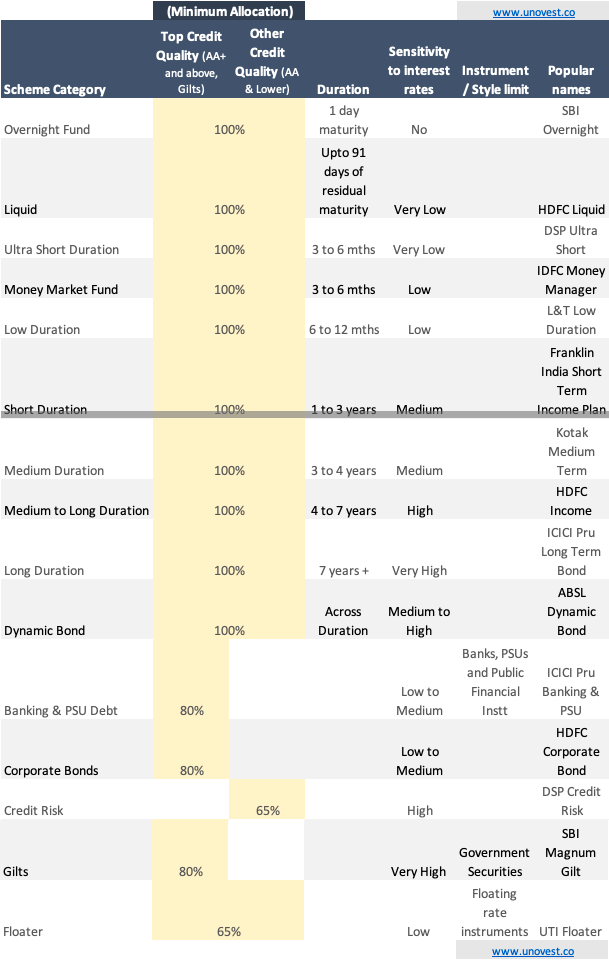

Welnu, er zijn 16 categorieën schuldfondsen gespecificeerd door SEBI. Laten we ze eerst proberen te begrijpen. Zie de afbeelding hieronder.

Opmerking :Alle bovengenoemde fondsnamen zijn voorbeelden en geen aanbevelingen.

Is deze richtlijn nuttig om schuldfondsen te kiezen die voor u werken?

Deel uw gedachten en vragen.

Hoe variabele kosten uw budget beïnvloeden

Hoe koppelt u uw Aadhar-nummer aan uw beleggingsfondsen?

Hoe u uw vermogenswinstbelasting op beleggingsfondsen in 2019 kunt berekenen

Hoe presteerden aandelenfondsen in 2021?

Hoe u uw budget kunt starten of corrigeren?

Hoe u uw vakantiebudget kunt verhogen

Hoe u uw uitgaven kunt volgen