Op 27 juni 2019 keurde het bestuur van SEBI verschillende voorstellen goed om risico en liquiditeit in liquide beleggingsfondsen te beheren. Na verloop van tijd zal het risico en daarom keert terug in deze ruimte. Hier volgt een eenvoudige uitleg van wat deze regels voor de belegger betekenen.

De voorstellen zijn gedaan door het Adviescomité van de Mutual Fund om de toename van het liquiditeitsrisico als gevolg van kredietgebeurtenissen aan te pakken en goedgekeurd door het bestuur van SEBI. Laten we elk van deze eens doornemen.

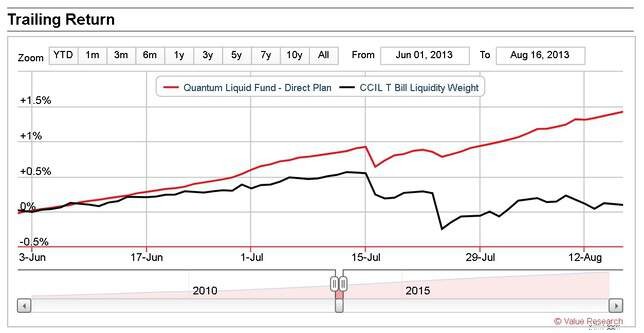

Pro: Dit is een uitstekende zet om voor voldoende liquiditeit te zorgen wanneer er een aflossingscrisis is zoals in 2008 of 2013. De AMC's kunnen institutionele aflossingen iets beter aan.Pro: Kredietrisicoprofiel van de portefeuille zal lager zijnCon: Het rendement zal iets lager zijn. In de bond-ruimte kun je je cake niet opeten en ook hebben. U kunt geen hoger rendement behalen als u het kredietrisico vermindert. Door constructie moet een risicovolle obligatie een hogere rente opleveren. Pro: Zal het concentratierisico verminderen, dit is alleen met betrekking tot de dagelijkse volatiliteit. Als er een kredietgebeurtenis plaatsvindt, zal de impact vrijwel hetzelfde zijn. Gesecuritiseerde schuld is een samengestelde obligatie die wordt gecreëerd door verschillende soorten obligaties samen te voegen. Het verbetert de liquiditeit van de onderliggende obligaties, maar is gevoelig voor kredietrisico (denk aan de Jenga-blokken uit de film, de grote short?) Natuurlijk is het kredietrisico in dit geval een stuk lager (omdat de looptijd korter is), maar 25% cap of 10% cap maakt niet uit als de fondsbeheerder niet in staat is om gedegradeerde obligaties te verkopen. Zie bijvoorbeeld DHFL Crisis:Handelde UTI Mutual Fund in het belang van beleggers? Als er een kredietgebeurtenis is, voelt een blootstelling van 10% hetzelfde aan als een blootstelling van 20%. Wanneer we een obligatie kopen, ontvangen we periodiek rentebetalingen en de hoofdsom terug wanneer de looptijd afloopt. Deze kasstroomgebeurtenissen over een bepaalde periode kunnen worden weergegeven door een "soepele" stijging van de waarde van onze belegging. Dit wordt een obligatie-afschrijving genoemd die een waarde aanneemt voor de gekochte obligatie. In de afgelopen jaren heeft SEBI verplicht gesteld dat de afschrijving van obligaties alleen van toepassing is op obligaties van 91 dagen, en deze vervolgens verder teruggebracht tot 60 dagen en vervolgens tot 30 dagen. Nu is het zo goed als nul. Dit betekent dat de afschrijving van obligaties is afgeschaft.Pro: De waarde van de obligatie zal dus gelijk zijn aan de marktwaarde. Dit betekent dat de NAV van het liquide fonds niet meer soepel zal stijgen. Hoewel dit misschien een slechte ontwikkeling lijkt, is het eigenlijk gezond omdat het de echte marktontwikkelingen weerspiegelt. Een obligatie die is gedegradeerd, zal verschijnen als een kleine dip in de intrinsieke waarde. Dit betekent natuurlijk niet dat de fondsbeheerders het zullen verkopen (ervan uitgaande dat ze dat kunnen!), maar beleggers zullen in ieder geval gevoeliger worden voor veranderingen in kredietwaardigheid. De toegenomen volatiliteit is niets om je zorgen over te maken. Quantum Liquid Fund [een van de veiligste fondsen die er zijn, zie:My Handpicked Mutual Funds April 2019 (PlumbLine)] is altijd gebaseerd geweest op MTM. Aangezien het belegt in veilige activa, verschijnt het niet (behalve tijdens ernstige gebeurtenissen zoals juli 2013 (zie de schermafbeelding van Value Research)

Pro: Zal het concentratierisico verminderen, dit is alleen met betrekking tot de dagelijkse volatiliteit. Als er een kredietgebeurtenis plaatsvindt, zal de impact vrijwel hetzelfde zijn. Gesecuritiseerde schuld is een samengestelde obligatie die wordt gecreëerd door verschillende soorten obligaties samen te voegen. Het verbetert de liquiditeit van de onderliggende obligaties, maar is gevoelig voor kredietrisico (denk aan de Jenga-blokken uit de film, de grote short?) Natuurlijk is het kredietrisico in dit geval een stuk lager (omdat de looptijd korter is), maar 25% cap of 10% cap maakt niet uit als de fondsbeheerder niet in staat is om gedegradeerde obligaties te verkopen. Zie bijvoorbeeld DHFL Crisis:Handelde UTI Mutual Fund in het belang van beleggers? Als er een kredietgebeurtenis is, voelt een blootstelling van 10% hetzelfde aan als een blootstelling van 20%. Wanneer we een obligatie kopen, ontvangen we periodiek rentebetalingen en de hoofdsom terug wanneer de looptijd afloopt. Deze kasstroomgebeurtenissen over een bepaalde periode kunnen worden weergegeven door een "soepele" stijging van de waarde van onze belegging. Dit wordt een obligatie-afschrijving genoemd die een waarde aanneemt voor de gekochte obligatie. In de afgelopen jaren heeft SEBI verplicht gesteld dat de afschrijving van obligaties alleen van toepassing is op obligaties van 91 dagen, en deze vervolgens verder teruggebracht tot 60 dagen en vervolgens tot 30 dagen. Nu is het zo goed als nul. Dit betekent dat de afschrijving van obligaties is afgeschaft.Pro: De waarde van de obligatie zal dus gelijk zijn aan de marktwaarde. Dit betekent dat de NAV van het liquide fonds niet meer soepel zal stijgen. Hoewel dit misschien een slechte ontwikkeling lijkt, is het eigenlijk gezond omdat het de echte marktontwikkelingen weerspiegelt. Een obligatie die is gedegradeerd, zal verschijnen als een kleine dip in de intrinsieke waarde. Dit betekent natuurlijk niet dat de fondsbeheerders het zullen verkopen (ervan uitgaande dat ze dat kunnen!), maar beleggers zullen in ieder geval gevoeliger worden voor veranderingen in kredietwaardigheid. De toegenomen volatiliteit is niets om je zorgen over te maken. Quantum Liquid Fund [een van de veiligste fondsen die er zijn, zie:My Handpicked Mutual Funds April 2019 (PlumbLine)] is altijd gebaseerd geweest op MTM. Aangezien het belegt in veilige activa, verschijnt het niet (behalve tijdens ernstige gebeurtenissen zoals juli 2013 (zie de schermafbeelding van Value Research) Pro: Dit zijn obligaties waarbij een derde partij de lener helpt bij het aflossen van schulden, wat lastig kan zijn, aangezien de werkelijke kredietwaardigheid van de lener onder de kredietwaardigheid van de overeenkomst ligt. Door deze uit liquide middelen en schuldfondsen te verwijderen, wordt hun kredietprofiel verbeterd. Voor andere regelingen is de algemene limiet in dergelijke instrumenten 10% en niet meer dan 5% van een bepaalde emittent. Dit moet worden gedekt door een veiligheidsdekking van ten minste vier keer de belegging die direct of indirect door aandelen wordt gedekt. Dit vermindert het concentratierisico en het kredietrisico tot op zekere hoogte.Pro: Dit zal de liquiditeit van liquide middelen marginaal ten goede komen. Con: (voor het AMC, niet voor belegger) Grote spelers geven de voorkeur aan liquide fondsen. Dit (van toepassing op alle regelingen, niet alleen liquide) zal niet veel invloed hebben op het kredietrisico en zal liquide fondsen echt MTM maken.

Pro: Dit zijn obligaties waarbij een derde partij de lener helpt bij het aflossen van schulden, wat lastig kan zijn, aangezien de werkelijke kredietwaardigheid van de lener onder de kredietwaardigheid van de overeenkomst ligt. Door deze uit liquide middelen en schuldfondsen te verwijderen, wordt hun kredietprofiel verbeterd. Voor andere regelingen is de algemene limiet in dergelijke instrumenten 10% en niet meer dan 5% van een bepaalde emittent. Dit moet worden gedekt door een veiligheidsdekking van ten minste vier keer de belegging die direct of indirect door aandelen wordt gedekt. Dit vermindert het concentratierisico en het kredietrisico tot op zekere hoogte.Pro: Dit zal de liquiditeit van liquide middelen marginaal ten goede komen. Con: (voor het AMC, niet voor belegger) Grote spelers geven de voorkeur aan liquide fondsen. Dit (van toepassing op alle regelingen, niet alleen liquide) zal niet veel invloed hebben op het kredietrisico en zal liquide fondsen echt MTM maken. Al met al is dit een stap in de goede richting. Liquide fondsportefeuilles zullen nu gezonder zijn. De NAV zal volatieler zijn, maar zal in ieder geval sneller veranderingen in kredietwaardigheid weerspiegelen en beleggers voorzichtig maken. Liquide middelen zijn voor parkeergeld en niet voor het genereren van rendement. Zolang beleggers dit in gedachten houden, zou het goed moeten komen.

rendementen van beleggingsfondsen – Ik wil u herinneren aan inflatie en uw vooroordeel

Parag Parikh Flexi Cap Fund – Nieuwe naam en andere wijzigingen

Wat is een kredietrisicofonds?

SEBI's nieuwe piekmargeregels:gevolgen voor beleggers en handelaren

Hebben de categorisatieregels voor beleggingsfondsen van SEBI beleggers geholpen?

Moeten beleggers multicap beleggingsfondsen verlaten na de nieuwe SEBI-regel?

Nieuwe creditcards aanvragen en uw score