SEBI was begonnen met het categoriseren en rationaliseren van beleggingsfondsen, zie haar circulaire van 6 oktober 2017. SEBI specificeerde een aantal fondscategorieën en verplichtte elk fondshuis slechts één fonds in elke categorie te hebben .

Het doel was om het aantal fondsen te verminderen en het leven van beleggers gemakkelijker te maken door verwarring over de namen van de regelingen te verminderen. Ga door dit bericht voor meer informatie over SEBI-categorisatieregels.

Laten we in dit bericht eens kijken naar verschillende soorten/soorten/categorieën van gemeenschappelijke schuldfondsen volgens SEBI-categorisatie en rationalisatie van beleggingsfondsen.

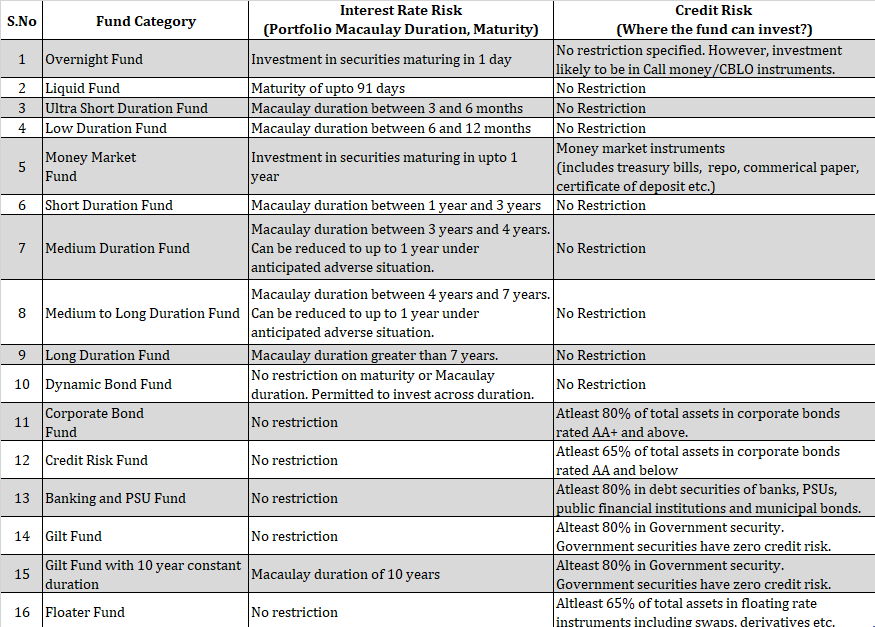

SEBI heeft schuldfondsregelingen onderverdeeld in 16 categorieën. De indeling is op basis van het type schuldpapier waarin de fondsen mogen beleggen.

De classificatie is op basis van de looptijd van de onderliggende effecten, de looptijd van de portefeuille of de kredietrating van het effect.

Ik geef de informatie weer in termen van renterisico of kredietrisico dat een bepaalde fondscategorie zou moeten nemen.

*fondsen met gemiddelde looptijd, fondsen met middellange tot lange looptijd : Voor deze twee categorieën mag de fondsbeheerder, op basis van rentevooruitzichten, de duration van de portefeuille verkorten tot maximaal 1 jaar. Het is duidelijk dat u van de beheerder kunt verwachten dat hij de duration verkort als de fondsbeheerder het gevoel heeft dat de rente omhoog gaat.

*Floater-fondsen (vanwege hun aard) minder gevoelig zijn voor renterisico.

Beleggingsfondsen met schulden zijn niet zonder risico . U mag ook de risico's van beleggingsfondsen met schulden niet negeren. U moet begrijpen dat, in tegenstelling tot aandelenfondsen, het voordeel beperkt is in beleggingsfondsen met schulden. Daarom is het naar mijn mening dubbel belangrijk om het risico te begrijpen dat u neemt in uw schuldbeleggingen.

In dit bericht heb ik de verschillende soorten risico's die verbonden zijn aan een beleggingsfonds voor schulden in detail besproken. Zal in het kort in dit bericht bespreken.

Renterisico:obligatiekoersen en rentetarieven zijn omgekeerd evenredig. Als de rente stijgt, dalen de obligatiekoersen. Als de rente daalt, stijgen de obligatiekoersen. Aangezien een gemeenschappelijk schuldfonds een portefeuille van schuldbewijzen is, heeft de NIW van gemeenschappelijke schuldfondsen ook een vergelijkbare relatie met de rentebewegingen.

Het is niet zo dat elk beleggingsfonds voor schulden even gevoelig zal zijn voor renteschommelingen. Sommige fondsen kunnen stijgen (of dalen) dan andere fondsen wanneer de rente daalt (of stijgt). Deze gevoeligheid wordt gemeten/weergegeven in de vorm van duur (later besproken).

Kredietrisico :Het bedrijf, in wiens obligatie het fonds heeft belegd, kan in gebreke blijven bij de betaling van rente of hoofdsom, d.w.z. het belegde geld komt mogelijk niet terug. De kredietwaardigheid van het bedrijf/de uitgifte kan worden verlaagd, wat kan leiden tot een lagere obligatiekoers. Dit is het kredietrisico voor u.

De overheid zal niet in gebreke blijven bij haar betalingen. Daarom hebben (vergulde) overheidseffecten geen kredietrisico. Obligaties met een hogere kredietwaardigheid hebben een lagere kans op wanbetaling in vergelijking met obligaties met een lagere rating.

Duur is de maatstaf voor de rentegevoeligheid van een obligatie-/obligatieportefeuille/beleggingsfondsportefeuille.

Normaal gesproken heeft een obligatie met een langere looptijd waarschijnlijk een hogere looptijd. De duration van een obligatieportefeuille (MF-portefeuille) is het gewogen gemiddelde van de duration van de onderliggende obligaties.

Een hogere looptijd impliceert een hogere rentegevoeligheid.

De duur van Macaulay is een van de manieren om de duur te berekenen. Gewijzigde duur is een andere.

De Macaulay-duur is een maatstaf voor hoe lang het duurt om uw oorspronkelijke investering in de obligatie terug te verdienen. Modified duration is in feite een maatstaf voor hoe de prijs van een obligatie/obligatieportefeuille zal veranderen als reactie op beweging in rentetarieven.

Als je dieper in de wiskunde duikt, zul je zien dat de duur van Macaulay en de gewijzigde duur gerelateerd zijn. Voor het verschil tussen Macaulay en Gewijzigde duur, raad je aan om via deze link op Investopedia te gaan.

Zal niet ingaan op de berekening in dit bericht.

Als het gaat om renterisico, zijn er twee soorten specificaties in SEBI-circulaires:

Overal waar Macaulay Duration wordt genoemd, verwijst dit naar Portfolio Macaulay Duration (en niet naar individuele effecten in de portefeuille) . In een fonds met een lage looptijd is het bijvoorbeeld mogelijk dat een onderliggende waarde een looptijd heeft van minder dan 6 maanden of langer dan 12 maanden. Op portefeuilleniveau zal de duration echter tussen 6 en 12 maanden liggen.

Waar ook de looptijd (van de onderliggende beveiliging), het heeft betrekking op de looptijd van effecten van de onderliggende portefeuille. In een liquide fonds zal de looptijd van elk van de effecten bijvoorbeeld minder dan of gelijk zijn aan 91 jaar.

Trouwens, een obligatie met een langere looptijd heeft ook een hogere looptijd.

SEBI-categorisering van MF-schema's heeft de zaken duidelijk veel eenvoudiger gemaakt. Eerder waren er geen duidelijke beleggingsrichtlijnen, behalve voor liquide fondsen. En dit maakte het leven van zowel investeerders als adviseurs moeilijk.

Maar zelfs na deze indeling kunt u niet zomaar naar de fondscategorie kijken en een regeling kiezen.

Waarom?

Zoals u in de tabel kunt zien, heeft u beperkingen op de specificaties van het renterisico (duur, looptijd) of de specificaties van het kredietrisico (bedrijfsobligaties, staatsobligaties). Niet beide.

Slechts enkele categorieën (zoals geldmarktfondsen, Gilt-fondsen met een constante looptijd van 10 jaar) hebben specificaties met betrekking tot zowel het renterisico als het kredietrisico.

Laten we proberen het probleem te begrijpen aan de hand van een voorbeeld.

Stel dat u wilt beleggen in een schuldfonds met een lager rente- en kredietrisico.

We weten dat liquide fondsen, fondsen met een ultrakorte looptijd en fondsen met een lage looptijd een lager renterisico hebben (omdat de looptijd lager is). Voor dezelfde categorieën is er echter geen beperking op hoeveel kredietrisico ze kunnen nemen.

Daarom zal een fonds met een lage looptijd (A) dat alleen in obligaties met een AAA-rating belegt, een lager kredietrisico hebben dan een ander fonds met een lage looptijd (B) dat tot 30% belegt in A-rating obligaties. Het is goed mogelijk dat Fonds B u een beter rendement geeft dan Fonds A. U mag echter niet negeren dat dit extra rendement is ontstaan door het nemen van extra kredietrisico.

Daarom moet u nog steeds het informatiedocument van het schema doornemen om te kijken naar het soort obligaties (wat de kredietkwaliteit betreft) waarin het schema kan beleggen. Het grotere probleem is dat de meeste schema's mandaten zullen deze informatie niet hebben. Het kan zijn dat u in dat geval naar de regelingportefeuilles moet kijken om een afweging te kunnen maken. Niet erg betrouwbaar, maar daar moet je mee leven.

Dus je werk is verminderd maar niet geëlimineerd.

Prestaties uit het verleden van veel schema's kunnen irrelevant worden

Als de aard van het schema is veranderd en andere schema's in het schema zijn opgenomen, kunnen eerdere prestaties van het schema zijn relevantie verliezen.

Als een voormalig kortlopend Gilt-fonds nu een Gilt-fonds is met een constante looptijd van 10 jaar, moet u uw redenen om in het programma te beleggen opnieuw bekijken. Het fonds is nu een heel ander fonds. Prestaties uit het verleden zijn in dergelijke gevallen gewoon nutteloos.

Als andere schema's zijn samengevoegd in het X (zeg maar) schema, zal de eerdere prestatie van schema X nu een gewogen gemiddelde zijn van de samengevoegde schema's.

Trouwens, dit is een probleem met zowel aandelen- als schuldfondsen.

Als u zelf geen fondsen kunt selecteren, kunt u praten met een SEBI-geregistreerd beleggingsadviseur (SEBI RIA) of een financiële planner die alleen een vergoeding betaalt. Zo'n adviseur kan u helpen bij het selecteren van de juiste schuldfondsen voor u.

Ik beleg bij voorkeur in schuldfondsen met een lager rente- en kredietrisico.

Afhankelijk van de behoefte, blijf ik bij liquide beleggingsfondsen met een ultrakorte looptijd en een lage looptijd. Natuurlijk zal ik dieper moeten graven om fondsen op de shortlist te zetten die ook beleggen in effecten van hoge kredietkwaliteit.

Kosten (kostenratio) zijn uiterst belangrijk. Hoe lager, hoe beter.

Dat is mijn keuze.

U kunt uw schuldbeleggingen misschien anders bekijken en andere soorten fondsen kiezen.

Er zijn veel manieren. U moet e-mails hebben ontvangen van AMC's (mutual fund houses) over de wijziging in de naam of aard van uw regeling.

Je kunt ook door de AMC-websites bladeren. Ik moet echter zeggen dat AMC's dit erg pijnlijk hebben gemaakt.

Bovendien zijn er een paar websites die de lijst met schema's (en wijzigingen) op één webpagina hebben verzameld. Hier zijn een paar links:Link 1 Link 2

Regels voor beleggingslimieten voor beleggingsfondsen

De RA-RE-gebeurtenis treft beleggingsfondsen voor schulden

Het dilemma van de beleggingsfondsen gaat door

Beleggingsfondsrisico:5 soorten risico's verbonden aan beleggingsfondsen

Hebben de categorisatieregels voor beleggingsfondsen van SEBI beleggers geholpen?

Veel voorkomende soorten beleggingsfondsen

7 soorten beleggingsfondsen