Er is een relatief nieuwe jongen in de beleggingswereld die de afgelopen jaren populair is geworden onder beleggers, en het wordt een exchange-traded fund (ETF) genoemd.

Je zou de term ETF kunnen zien en denken:"Waar hebben we het in vredesnaam over?" Daarom willen we een uitsplitsing maken van ETF's versus beleggingsfondsen, zodat u zelf kunt beslissen welke optie voor u het beste is en de juiste beslissing kunt nemen.

Je moet nooit investeer in alles wat je niet begrijpt. U kunt uw financiële toekomst niet delegeren! Laten we dit debat tot op de bodem uitzoeken.

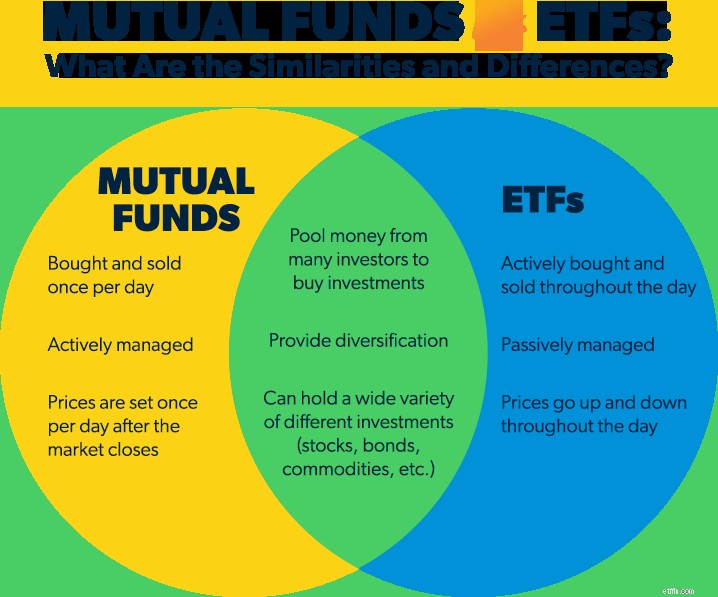

Wanneer een belegger een beleggingsfonds koopt, draagt hij bij aan een geldpool die wordt beheerd door een team van beleggingsprofessionals. Dat team selecteert de mix van aandelen, obligaties, geldmarktrekeningen en andere opties in het beleggingsfonds. Dus als een beleggingsfonds vol aandelen is, wordt het een aandelenfonds genoemd. Wat als het uit obligaties bestaat? Dan heet het een obligatiefonds. Je snapt het idee!

Onze aanbevolen persoonlijke beleggingsaanpak omvat het gelijkmatig verdelen van pensioeninvesteringen over vier soorten beleggingsfondsen voor groeiaandelen:

Door uw geld over deze vier soorten fondsen te spreiden, kunt u diversifiëren (mooi woord voor "leg niet al uw eieren in één mand"). Diversificatie helpt u de risico's te vermijden die gepaard gaan met beleggen in afzonderlijke aandelen, terwijl u de kracht van de aandelenmarkt gebruikt om uw pensioenfonds te laten groeien. De laatste wat je wilt, is dat je al je eieren in één mand hebt!

Wanneer u beleggingsfondsen kiest, zorg er dan voor dat u fondsen zoekt en investeert met een goede staat van dienst, wat betekent dat u bewezen kunt zien langetermijngroei op de aandelenmarkt.

Zoals hun naam al doet vermoeden, zijn ETF's fondsen die worden verhandeld op een beurs. Ze zijn in feite een kruising tussen beleggingsfondsen en aandelen.

ETF's weerspiegelen over het algemeen een marktindex, zoals de Dow Jones Industrial Average of de S&P 500, door te beleggen in de meeste of alle bedrijven die op die index zijn opgenomen. Als u bijvoorbeeld belegt in de S&P 500 ETF, bezit u aandelen van alle 500 aandelen die deel uitmaken van de S&P 500-index.

Er zijn ook ETF's waarmee beleggers aandelen van andere soorten beleggingen kunnen kopen:staats- en bedrijfsobligaties, grondstoffen zoals goud en olie, of aandelen uit specifieke sectoren zoals technologie of gezondheidszorg.

Net als beleggingsfondsen bieden beursgenoteerde fondsen beleggers de kans om hun geld samen te voegen, zodat ze in verschillende bedrijven kunnen beleggen.

Daarom zijn zowel beleggingsfondsen als ETF's minder risicovol dan beleggen in afzonderlijke aandelen, omdat ze een natuurlijk ingebouwde diversificatielaag hebben. Maar het doel van de meeste ETF's en beleggingsfondsen is een beetje anders (daar komen we zo op terug).

Een ander ding dat beleggingsfondsen en ETF's gemeen hebben, is dat ze allebei professioneel worden beheerd. Iemand moet tenslotte kiezen welke investeringen in het fonds gaan!

Net als uw favoriete ijssalon, zijn beleggingsfondsen en ETF's beide verkrijgbaar in een breed scala aan smaken. Wilt u een fonds gevuld met aandelen of obligaties? Wilt u een fonds dat de aandelenmarkt weerspiegelt? Of misschien een die investeert in bedrijven in een bepaalde sector van de economie, zoals technologie of gezondheidszorg? Daar is waarschijnlijk een beleggingsfonds of ETF voor.

Dit is een van de belangrijkste verschillen tussen ETF's en beleggingsfondsen:ETF's worden passief beheerd (het fonds volgt gewoon de marktindex), terwijl beleggingsfondsen actief worden beheerd door beleggingsprofessionals. Dit houdt de ETF-kosten laag, aangezien er geen team van managers is dat bedrijven selecteert.

Het doel van iemand die het fonds actief beheert, is om te profiteren van hun expertise en om het gemiddelde marktrendement te verslaan. Dat maakt ze iets duurder om te bezitten dan ETF's, maar het idee is dat u profiteert van sterkere rendementen en van het werken met een financieel adviseur om uw portefeuille te helpen beheren. Bovendien zijn beleggingsfondsen de beste manier om uw beleggingsrisico te spreiden, ook wel diversificatie genoemd.

ETF's zijn ook ontworpen om tijdens de handelsdag te worden gekocht en verkocht op effectenbeurzen (zoals de New York Stock Exchange of de NASDAQ) , zodat ETF-beleggers kunnen kopen of verkopen in reactie op dagelijkse schommelingen op de aandelenmarkt. Dus eigenlijk zijn het beleggingsfondsen die als aandelen kunnen worden verhandeld. Daarom kunt u geen automatische betalingen voor ETF's instellen - u moet ze gedurende de dag op een bepaald tijdstip voor een bepaalde prijs handmatig kopen.

Transacties in beleggingsfondsen daarentegen worden na sluiting van de markten . Dat komt omdat beleggingsfondsen hun prijs eenmaal per dag bepalen. U kunt beleggingsfondsen kopen bij een makelaar, een financieel adviseur of rechtstreeks bij het fonds zelf. Bovendien kunt u ook elke maand automatische betalingen instellen, wat het gemakkelijker maakt om op lange termijn consistent te beleggen.

Omdat de meeste ETF's indexfondsen zijn, wat betekent dat ze zijn ontworpen om de prestaties van de aandelenmarkt of een specifiek deel van de aandelenmarkt na te bootsen, krijgt u alleen rendementen die overeenkomen met de index die de ETF probeert te evenaren.

De meeste beleggingsfondsen proberen de markt niet te kopiëren. In plaats daarvan hebben ze een team van mensen die aandelen uitkiezen die hopelijk beter presteren dan de beurs. En er zijn fondsen die precies dat doen! U hoeft alleen maar te werken met een adviseur die u kan helpen ze te vinden.

Aangezien ETF's en beleggingsfondsen vergelijkbaar lijken, is het gemakkelijk om te denken dat een van beide, of beide, goed zouden werken in uw pensioenplan. Maar we raden beleggingsfondsen aan boven ETF's voor pensioenbeleggingen. Dit is waarom:

Om vermogen op te bouwen voor uw pensioen, moet u uw beleggingen voor de lange termijn selecteren. Beleggingsfondsen zijn een geweldige manier om dit te doen. Als u eenmaal uw fondsen heeft gekozen, wilt u ze 10, 15, 20 of langer met rust laten, zolang ze maar goed blijven presteren.

Aan de andere kant worden ETF's als aandelen verhandeld (overdag, niet nadat de markten sluiten). Dat betekent dat beleggers kunnen proberen de markt te timen door ETF's te kopen en verkopen voor kortetermijnwinsten en snel geld.

Laten we naar de cijfers kijken. Een Fidelity-onderzoek toonde de impact aan van verkopen wanneer de markt wankel wordt, versus belegd blijven voor de lange termijn. Na de financiële crisis van 2008 eindigden degenen die tegen de paniek vochten, bleven zitten en geld opzij zetten voor hun pensioen verdrievoudigd hun vermogen in de komende 10 jaar. Maar degenen die besloten hun beleggingen te verkopen of helemaal te stoppen met beleggen, misten die groei en liepen achter. 1

ETF's kunnen op meerdere manieren worden betaald:ze kunnen bedrijfskosten hebben - soms met daarbovenop nog transactiekosten - of ze kunnen op een vergoedingenrekening staan. Aangezien de meeste pensioenbeleggingen worden gedaan door middel van maandelijkse bijdragen, kunnen die bewerkings- en transactiekosten snel ten koste gaan van uw rendement als u elke maand in rekening wordt gebracht dat u aan uw belegging toevoegt.

Hoewel ETF's meestal lagere kosten hebben dan veel beleggingsfondsen, verliest u het persoonlijke tintje dat u krijgt door met een professional samen te werken. Geloof ons, het helpt om een beleggingsprofessional in uw hoek te hebben die u helpt bij het kiezen en kiezen van uw beleggingen!

Het gebruik van een ETF om een marktindex na te bootsen (zoals NASDAQ of de Dow Jones Industrial Average) klinkt als een geweldig idee. Op de lange termijn - 30 jaar of langer - groeit de S&P 500-index gemiddeld 10-12%. 2 Dus het is een goed plan, toch? Vertraging! In werkelijkheid zijn er betere opties. We willen niet dat je genoegen neemt met het gemiddelde. We willen dat je streeft naar wat het beste is .

Als u het idee van passief beleggen leuk vindt - een belegging voor een lange tijd met rust laten - dan is een indexfonds (een fonds dat bestaat uit aandelen binnen een bepaalde marktindex) stelt u in staat om te "beleggen" in een index (of de bedrijven binnen een index) zonder de gebruikelijke makelaarskosten van een ETF te betalen. En u vermijdt de verleiding om te daytraden of uit de markt te springen wanneer deze daalt.

Nog beter dan een indexfonds voor beleggingsfondsen is een beleggingsfonds voor groeiaandelen - het kan zelfs verslaan het beursgemiddelde. Dat is de taak van beleggingsexperts die de beleggingen van een beleggingsfonds beheren. En ze weten wat ze doen.

U kunt een deskundige financieel adviseur vinden via het landelijke netwerk van beleggingsprofessionals van het SmartVestor-programma. Ze doen er alles aan om u op te leiden en u in staat te stellen de best mogelijke beslissingen te nemen voor uw pensioentoekomst.

Vind vandaag nog uw SmartVestor Pro!