Een multi-asset beleggingsfonds is een nieuwe fondscategorie geïntroduceerd door SEBI. Het heeft het mandaat om te allen tijde ten minste 10% te beleggen in aandelen, schulden en goud of toegestane grondstoffen. We bespreken de aard van beschikbare multi-assetfondsen, wanneer beleggers ze moeten overwegen en wat ze kunnen verwachten. We bekijken ook of deze fondsen kunnen worden beschouwd als een alternatief voor largecap- of andere gediversifieerde fondsen in plaats van indexfondsen.

Het eerste probleem met deze fondsen is de limiet op slechts 10% van de activa in elke activaklasse. Dit betekent dat er binnen dezelfde categorie fondsen met meerdere activa te vinden zijn met strategische activaspreiding en tactische activaspreiding.

Dat zijn fondsen die het aandeel van aandelen, schulden en grondstoffen bepalen en vervolgens de portefeuille elke maand opnieuw in evenwicht brengen volgens die strategie of de activaspreiding tactisch variëren met een combinatie van gedefinieerde regels of kwalitatief volgens "heersende of dreigende markt- of economische omstandigheden".

Dus binnen dezelfde categorie van negen bestaande fondsen plus drie nieuwe kinderen - Motilal Oswal Multi-Asset Fund, Tata en Nippon India Multi-Asset Funds -, kunnen we schuldgerichte fondsen hebben (Nippon, Motilal Oswal) of aandelen- georiënteerde fondsen (ICICI, HDFC, Axis) of fondsen met variabele belastingstatus (Quant, SBI).

Hiermee worden drie aspecten duidelijk. Eén, sterrenbeoordeling* als het geen zin heeft – voor alle fondscategorieën, maar het is gemakkelijk te begrijpen waarom hier. Dat zou een vergelijking zijn van appels met tomaten die vanwege hun kleur bij elkaar zijn gegroepeerd. * Deze categorie is slechts ongeveer twee jaar en twee maanden oud. Daarom hebben de meeste algoritmen voor het beoordelen van sterren ze nog niet beoordeeld.

Twee:tenzij een belegger duidelijk weet waarom hij belegt en welke rol een multi-assetfonds moet vervullen, moet hij uit deze categorie wegblijven. Drie, met slechts twee jaar prestaties om te overwegen, zijn prestaties uit het verleden van geen belang.

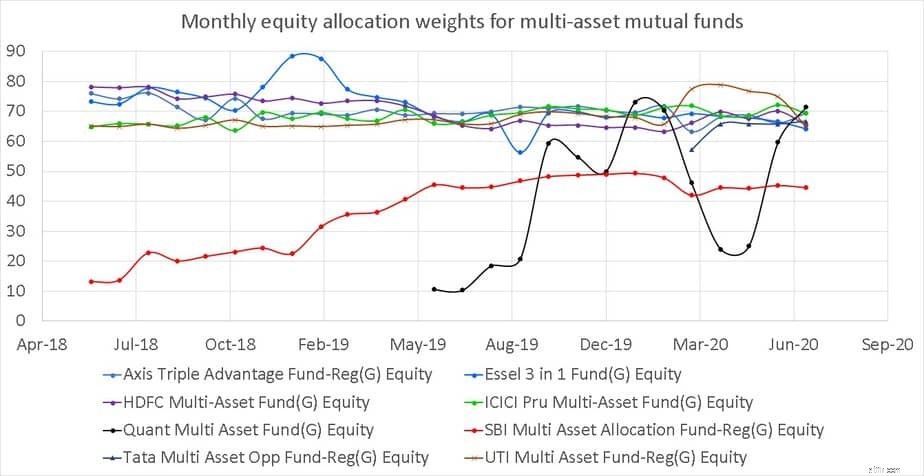

De geschiedenis van de maandelijkse aandelenallocatie van beleggingsfondsen met meerdere activa wordt hieronder weergegeven. Quant Multi-asset fund (zwart) heeft de aandelenallocatie enorm veranderd. Technisch gezien is het een dynamische activaspreiding die belegt in drie activaklassen.

Essel Multi-asset (blauwe stip die oploopt tot 90%) heeft de aandelenallocatie vanaf mei 2018 ook een keer verlaagd tot onder 65%. SBI Multi-asset (rood) is een "niet-aandelenfonds" gebleven, maar de aandelenallocatie kan tot maximaal 80% volgens haar KIM (memorandum kerninformatie). Aandelenniveaus voor de andere fondsen - Axis, HDFC en ICICI varieerden niet zo veel.

Wanneer zijn fondsen met meerdere activa zinvol? De eerste overweging is de investeringsduur. AMC's zoals HDFC bevelen ze aan voor "drie jaar en langer". Hun fonds kan 65-80% in aandelen beleggen! Vermijd ze dus voor kortetermijndoelen, bijvoorbeeld minder dan vijf jaar (dit is een willekeurige definitie).

Gedurende 5-10 jaar kunt u ze slechts in een kleine hoeveelheid gebruiken (zeg 20-30%) en het moet het enige op aandelen gerichte fonds in de portefeuille zijn. Voor lange doelen zou het op zijn minst de kernparticipatie moeten zijn. Anders zou het voordeel van de drie activaklassen en de periodieke herbalancering daartussen verloren gaan.

Natuurlijk kan een multi-assetfonds het enige fonds van een langetermijnportefeuille zijn, maar het aandelenallocatiemandaat van de portefeuille moet beperkt zijn. De 65-80% limiet voor HDFC multi-asset fund, Axis Triple Advantage Fund en ICICI Multi-asset fund zijn hiervoor geschikt.

Je zou echter kunnen stellen dat een agressief hybride fonds zich ook op dezelfde manier zou gedragen en eenvoudiger te begrijpen is met weinig kans op verandering in de belastingstatus.

Wat te verwachten: De standaarddeviatie (een maatstaf voor de dagelijkse volatiliteit) voor verschillende ICICI-fondsen wordt hieronder weergegeven. Merk op dat het Multi-assetfonds slechts iets minder volatiel is dan een gediversifieerd large-capfonds. Daarom moet een multi-assetfonds dat overwegend in aandelen belegt, worden overwogen met betrekking tot het risico dat de allocatie naar schulden en goud (of andere grondstoffen) wordt genegeerd.

SBI Multi-asset met zijn lagere aandelenallocatie (naar keuze, niet mandaat) registreerde standaarddeviaties van respectievelijk 4,3% en 3,2% over de laatste 1 en 2 jaar. Tijdens een crash- en bearmarkt lijkt dit misschien uitnodigend, maar voldoende volwassenheid is nodig om dergelijke fondsen aan te houden tijdens een bull run.

Hetzelfde geldt ook als u wilt kiezen voor multi-assetfondsen met een lager aandelenplafond – 50% in het geval van Motilal Oswal- en Nippon-fondsen. In dit geval zou een lagere rendementsverwachting op zijn plaats zijn, samen met een geschikte investeringsallocatie.

Mijn beleggingen in ICICI Multi-asset fund: Ongeveer 1/3e van de toekomstige portefeuille van mijn zoon is belegd in ICICI Multi-Asset Fund vanaf januari 2011, toen het ICICI Dynamic was. Door een combinatie van mijn traagheid en vertrouwen dat een fonds met 10.000 plus Crores AUM de belastingstatus zal veranderen van eigen vermogen in schuld, ben ik blijven zitten. Ik heb geen waarneembaar voordeel in termen van risico of opbrengst opgemerkt nadat het fonds van mandaat veranderde.

Samenvattend:het voordeel van de multi-asset zal alleen duidelijk zijn als de aandelenblootstelling niet te hoog is. Dit zou de volatiliteit en het potentiële rendement verminderen en de belastingstatus veranderen in schulden. Als u wilt beleggen in een 'aandelengericht' multi-assetfonds, moet een agressief hybride fonds minstens zo'n goede keuze zijn. We hebben meer tijd (gegevens) nodig om een patroon van risico versus beloning voor deze categorie te definiëren.

Beleggen in een beleggingsfonds

Kunnen NRI's beleggen in Indiase beleggingsfondsen? Ja en Nee!

Het dilemma van de beleggingsfondsen gaat door

Welk beleggingsfonds kan ik gebruiken als vervanging voor een vast deposito?

Ik investeer 50K per maand in deze beleggingsfondsen:Kunt u mijn portefeuille bekijken?

Hoeveel rendement kan ik verwachten van Arbitrage beleggingsfondsen?

Kunnen we beleggen in Quantitative Mutual Funds (Quant Mutual Funds)?