Veel SIP-kopers en verkopers van beleggingsfondsen zijn ten onrechte van mening dat SIP een gedisciplineerde vorm van beleggen is die het marktrisico vermindert omdat het de aankoopkosten gemiddeld. Laten we in deel 2 van "Dit is hoe een echte marktcrash "voelt"", laten we reizen met een SIP die tien jaar na elkaar is begonnen en zelf zien hoe goed ze erin slagen om risico's te verminderen.

Laten we even stilstaan en nadenken over hoe de SIP werkt. Vergelijk je lichaam met het water in een emmer. In eerste instantie heb je geen rijkdom om van te spreken en is de emmer leeg. Elke maand ontvang je een salaris - zeg maar een hoeveelheid water in de salarisemmer.

Elke maand, nadat het salaris is binnengekomen, neem je een mok, duik je in de salarisemmer en breng je deze over in de corpus-emmer. Geleidelijk aan groeit de corpus-emmer in omvang. Door marktwerking kan de corpus-emmer wat meer water winnen of verliezen dan wat er elke maand wordt gevuld.

In een eerdere post hebben we besproken waarom de aandelenmarkten crashen? Wanneer zowel langetermijn- als kortetermijnbeleggers hetzelfde denken en zich terugtrekken uit de markt, stort het in. Als dit morgen gebeurt, wat gebeurt er dan met je corpusbucket?

Je kunt de corpus-emmer handmatig of automatisch vullen met water, maar dat verhindert niet dat de emmer zelf een lek of een enorme scheur krijgt.

Hoe grof het ook is, dit gebeurt ook in een niet-gecontroleerde SIP. Soms kan de SIP resulteren in meer fondseenheden (wanneer de NAV laag is) en soms in mindere eenheden. Dit is waar het "gemiddelde" naar verwijst. Hoe zal dit het corpus beschermen wanneer de markten crashen? Een paar maanden geleden liet ik zien hoe een Rs. 500 per maand SIP die ongeveer 7-8 jaar geleden begon, zou nu meer waard kunnen zijn dan een lakh. Ik vind het grappig als beleggers zich zorgen maken over wanneer ze de volgende 500 moeten investeren (in naam van het timen van de markt) in plaats van te proberen de verzamelde ene lakh te beschermen.

Dat is genoeg gezeur. Laat me de geschiedenis van het Franklin Prima Fund NAV gebruiken in combinatie met de Mutual Fund SIP XIRR Tracker om drie SIP-reizen te genereren:

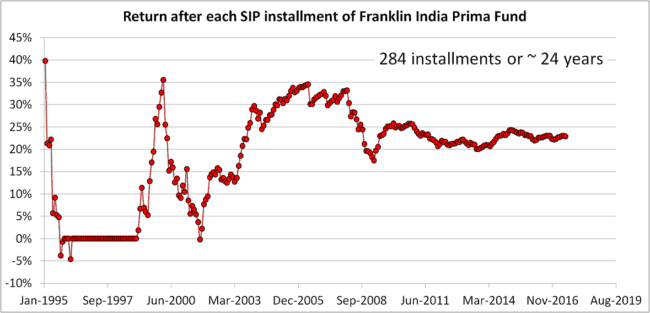

A:24-jarige SIP begon in december 1993

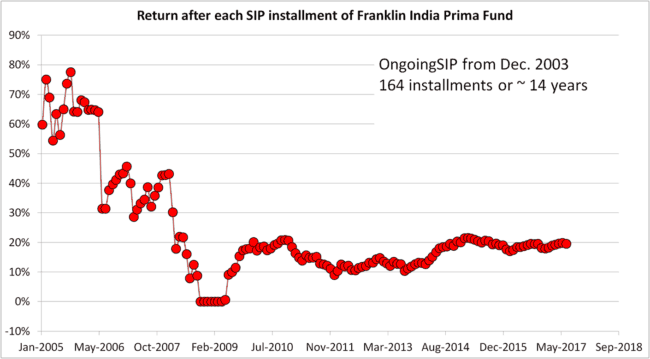

B:14-jarige SIP begon in december 2003 (tien jaar later)

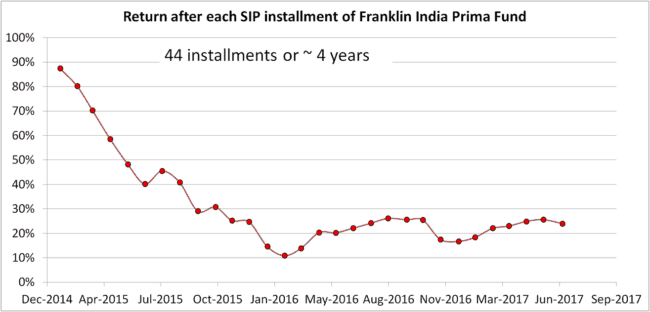

C:4-jarige SIP begon in december 2013 (nog eens tien jaar later)

De analyse werd gedaan op 5 juli 2017, maar is evenzeer van toepassing als de markt nu crasht

Wat u hierboven ziet, is het rendement (XIRR) na elke SIP-termijn vanaf de 13e termijn (wanneer SIP één jaar oud is). De scherpe heuvel rond 2000 is de dotcom-bubbel en barstte. Net als in deel één zullen we kijken naar de impact als zich vandaag een soortgelijke val voordoet.

Maar laten we eerst eens kijken naar de werkelijke geschiedenis. Let op de enorme schommelingen in XIRR, die geleidelijk stabiliseren met de tijd.

De crash in 2000 vond 'slechts' 7 jaar na de start van de SIP plaats. (De definitie van de mf-industrie van "lange termijn" hangt af van de marktomstandigheden. In een bull-run zou het 1 jaar zijn, in een bearmarkt zal het snel 10+ jaar worden)

De crash van 2008 was "slechts" 15 jaar nadat de SIP begon, maar je kunt het duidelijk zien. Dit is wat ik hierboven een lekkende emmer noemde. Houd uzelf alstublieft niet voor de gek door te zeggen:"zelfs na 2008 daalde het rendement slechts tot ~16%". Alle vallen doen pijn en we weten niet hoe de komende 24-25 jaar zullen verlopen.

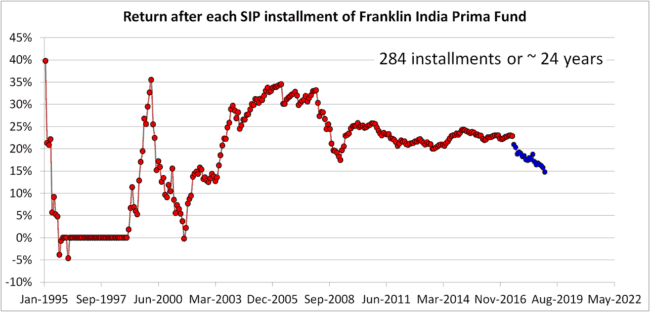

Laten we nu een 2000-achtige crash simuleren, 24 jaar nadat de SIP begon. Er was een opmerking in het vorige bericht dat vallen van zo'n omvang "vandaag niet zullen plaatsvinden". Neem me niet kwalijk dat ik het er niet mee eens ben - als we marktgedrag kunnen gaan verwachten en voorspellen, zal het ophouden een "markt" te zijn en dat geldt ook voor onze beloning.

De blauwe stippen vertegenwoordigen de gesimuleerde rendementen. De conclusie is simpel:of je nu een gerecht kookt of een SIP uitvoert, je kunt het je niet veroorloven om het ongecontroleerd te laten.

Een 24-jarige SIP is een beetje te extreem (ook onrealistisch - SIP's zoals we die nu kennen bestonden niet in de jaren 90 - veel minder ruis). Dus laten we de klok 10 jaar verschuiven van 1993 naar 2003.

Een SIP van 14 jaar, nog lang genoeg. Begonnen net aan het begin van de bull run, daalden de dramatische rendementen snel en toen kwam de crash. Vijf jaar nadat de SIP was gestart, werd de XIRR 0%. Dit betekent alleen dat het XIRR-benaderingsalgoritme (Newton-Raphson) geen rendement kan schatten.

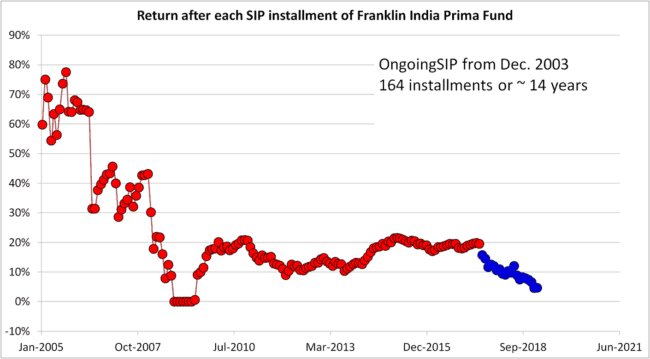

Laten we nu de 2000-achtige crash toevoegen.

Als de markten naar het zuiden gingen, was het rendement zelfs na 14-15 jaar "gedisciplineerd beleggen", "vasthouden door ups en downs". het uiteindelijke rendement is gelijk aan dat van een SB-rekening. Misschien een goed moment om te bidden:"Dank u God dat u me financieel geletterd hebt gemaakt en me heeft laten zien dat SIP met aandelen de beste manier is om de inflatie op de lange termijn te verslaan".

Deze SIP-reis is nu niet zo relevant, maar voor wat het waard is, zijn dit de gegevens.

Het lot van deze SIP wanneer er vandaag een "2000" plaatsvindt, laat ik aan uw verbeelding over.

Oplossing =risicobeheer. Heb dit al vaker behandeld:

Eenvoudige stappen om het risico van uw beleggingsportefeuille te verminderen

Hoe het risico van een SIP systematisch te verminderen

Risico's beheren zonder SIP's van beleggingsfondsen te stoppen

Daarnaast zou men een PE-gebaseerde of dagelijkse voortschrijdende middelingsstrategie kunnen toepassen om het risico te verminderen. Het probleem begint wanneer mensen beginnen te beweren dat dergelijke methoden een hoger rendement kunnen opleveren. Dat is onzin - soms doen ze dat en soms niet, zo'n beetje een toss - Is het mogelijk om de markt te timen?

Het idee om belegd te blijven door ups en downs van de markt is een gezond idee, maar beleggers moeten weten wanneer ze moeten blijven investeren en wanneer ze dekking moeten zoeken. Doelgericht beleggen is een eenvoudige manier om dit te verduidelijken.

SIP's voor beleggingsfondsen verminderen het risico niet!

Nou, dat is niet waar. Ze verminderen het risico op onregelmatige inkomsten voor beleggingsfondsen en hun verkopers. In feite garandeert een SIP dit vrijwel!

Hoe bouw je een SIP-portefeuille van beleggingsfondsen op?

Mutual Fund v/s SIP

Hoe risico's in beleggingsfondsen te meten?

Hoe kies je een beleggingsfonds? Een handleiding voor beginners.

Mythe ontkracht:SIP's verminderen het risico niet en verhogen het rendement niet!

Kan ik in plaats van een SIP voor een beleggingsfonds elke maand zelf beleggen?

Bent u zich bewust van deze onzichtbare beleggingsfondsrisico's?