De meeste beleggers geloven, dankzij de prachtige propaganda van de AMC's, dat beleggingsfondsen hen fantastische rendementen zouden opleveren en investeren met verkeerde verwachtingen. Ze worden ook gemaakt om te denken dat "blijven investeren" risico's wegneemt, hoewel dat nooit zal gebeuren*. Hier is een voorbeeld van een ICICI-advertentie voor beleggingsfondsen die helpt om de verkeerde boodschap over te brengen. Met "beleggingsfonds" verwijs ik natuurlijk naar "aandelenfondsen", zoals door velen wordt geloofd.

* Zie :Het beleggingsrisico op de beurs zal "op de lange termijn" niet verminderen! Zoals lezers wellicht weten, heb ik onlangs de factsheets van ICICI Mutual Fund doorzocht om te laten zien dat distributeurs werden verleid om ICICI Prudential Asset Allocator Fund te pushen. De voorpagina van de voorpagina van de factsheet van januari 2016 trok mijn aandacht. Er zijn zoveel dingen mis en misleidend aan dat het een volledig artikel verdient

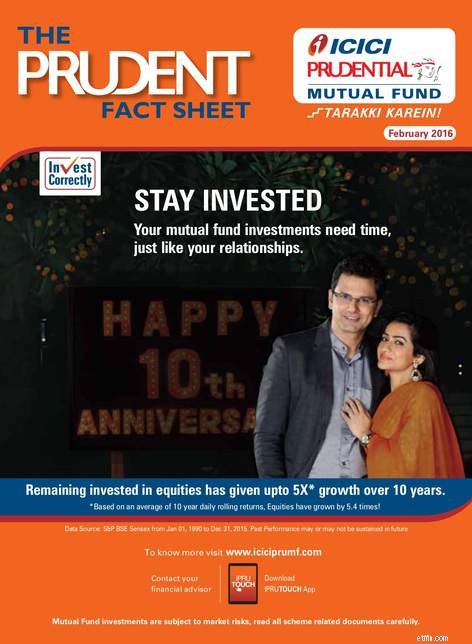

De advertentie spoort aan:BLIJF GENVESTEERD Uw investeringen in beleggingsfondsen hebben tijd nodig, net als uw relaties. Om deze bewering te staven, zegt het: De resterende beleggingen in aandelen hebben in tien jaar tot 5x* groei opgeleverd.

Er staat altijd een * bij dergelijke uitspraken en in dit geval is dat:*Gebaseerd op een gemiddelde van 10-jaars dagelijkse voortschrijdende rendementen, zijn aandelen 5,4 keer gegroeid! Er is een aanvullende opmerking:Gegevensbron:S&P BSE Sensex van 01 januari 1990 tot 31 december 2015, plus de verplichte Prestaties uit het verleden kunnen al dan niet worden volgehouden in de toekomst

* Ik weet niet of het een man of een olifant is.

Zowat alles over dit en dergelijke advertenties is verkeerd. Eerste is de bewering dat beleggingsfondsen tijd nodig hebben. Tijd voor wat? Groeien? De onuitgesproken claim is dat als u uw investering voldoende tijd geeft, ze u niet in de steek zullen laten. Dit kan natuurlijk niet expliciet worden gezegd, aangezien dit in strijd zou zijn met het tweede verplichte deuntje:Beleggingen in beleggingsfondsen zijn onderhevig aan marktrisico's, lees alle documenten met betrekking tot de regeling zorgvuldig door.

Ten tweede, om dit te ondersteunen, zijn de gegevens "tot" 5X groei over 10 jaar. Een naïeve belegger zou het 'tot' missen en focussen op 5x groei over 10 jaar.

Derde de claim van 'tot' 5X groei is gebaseerd op 'gemiddelde van 10 jaar dagelijks voortschrijdend rendement' en de 5X is eigenlijk 5,4 (wauw 0,4 meer!). Hoeveel beleggers zouden eerst begrijpen waar rollend rendement voor staat (ervan uitgaande dat ze zelfs de kleine lettertjes zien)?!

Vierde hoeveel beleggers zouden erkennen dat 'gemiddeld' impliceert dat er een aantal rendementen onder het gemiddelde en een aantal boven het gemiddelde ligt. Je kunt dus niet het gemiddelde rendement gebruiken en claimen "tot 5X groei". Dat kan alleen als u het maximale rendement gebruikt.

Vijfde hoeveel beleggers zouden de moeite nemen om te controleren hoe het dagelijkse voortschrijdende rendement over 10 jaar van de S&P BSE Sensex van 1 januari 1990 tot 31 december 2015 eruit zou zien? Ze zouden kunnen overgeven als ze dit zien.

Er zijn 3754 10-jarige retourgegevens in de groene lijn op basis van Sensex-prijsgegevens. Om rekening te houden met dividenden, heb ik 2% toegevoegd om de while-regel (Sensex TRI) te creëren. Ook de Nifty 50 TRI (actual data) uit 1998 wordt getoond (roze lijn). Het is duidelijk dat een dividend van 2% een beetje een overschatting is, maar dat is de minste van de zonden hier.

Zesde Het rendement varieert van 25% tot 0% (ja, over 10 jaar) als dividenden (ongeveer) worden overwogen. Voor een dergelijke spreiding in rendement is het idee van een gemiddelde nutteloos. In het boek, Investing with the Trend:A Rules-based Approach to Money Management , Gregory L. Morris geeft dit voorbeeld:

Zesde Het rendement varieert van 25% tot 0% (ja, over 10 jaar) als dividenden (ongeveer) worden overwogen. Voor een dergelijke spreiding in rendement is het idee van een gemiddelde nutteloos. In het boek, Investing with the Trend:A Rules-based Approach to Money Management , Gregory L. Morris geeft dit voorbeeld:

Dit is precies de situatie hier. Beleggers zouden vasthouden aan door kers geplukte gegevens uit het verleden en onjuiste verwachtingen scheppen. Ze zullen er gegarandeerd in verdrinken en ik denk dat het al begonnen is.

Zevende “5X* groei over 10 jaar”, 5,4 om precies te zijn, komt overeen met een geannualiseerd rendement van 18,4%. Zelfs voor 2016 is 18% toekomstige geannualiseerde rendementsverwachting een beetje te veel. Het gemiddelde dat ik krijg voor de bovenstaande gegevens is 14,7% (inclusief 2% dividenden). Zelfs als iemand beweert dat mijn cijfers niet kloppen, is het duidelijk dat het 18%-getal dat door ICICI MF wordt gebruikt, niet kan worden 'gebaseerd op het gemiddelde', zoals wordt beweerd.

Bedenk nu, hoeveel 5x groei kunnen omzetten in een jaarlijks rendement, begrijp dat dit niet is jaarlijks rendement, hoevelen kunnen begrijpen hoe vluchtig de reis kan zijn zonder garanties op succes.

Voor de goede orde, dit zijn de 10-jarige voortschrijdende retourgegevens tot augustus 2019 (vanaf jan. 1990). Dat helpt het "gemiddelde" op geen enkele manier!

Natuurlijk heeft ICIC MF de gegevens verfraaid om een boodschap over te brengen - geef me je geld - maar zo werkt een bedrijf. Beleggers nemen niet de moeite om feiten te verifiëren, de kleine lettertjes te lezen (laat staan te begrijpen), of disclaimers serieus te nemen. Ze zien wat ze willen zien en gaan ervan uit dat ze genoeg hebben gezien.

Ik probeer niet te zeggen, vermijd beleggingsfondsen! Alleen maar zeggen dat investeer niet om de verkeerde redenen, investeer niet met de verkeerde verwachtingen. Er zijn nul garanties dat beleggen in aandelen zal werken. Toch is het nodig. Dus de enige uitweg is, beter leren omgaan met risico's.

Hoe doe je dat? Investeer met een doelcorpus in gedachten in plaats van een doelrendement. Sterker nog:verwacht geen rendement van SIP's voor beleggingsfondsen! Doe dit in plaats daarvan! Beleg met een geschikte assetallocatie (aandelen- en vastrentende beleggingsratio), plan een verandering in deze ratio vanaf dag één en verminder het eigen vermogen stapsgewijs. Het is aangetoond dat dit het risico in een beleggingsportefeuille effectief vermindert. Al deze worden automatisch meegewogen met de Freefincal Robo Advisory Software Template

Hoe selecteert u geen beleggingsfondsen?

Hoe bouw je een SIP-portefeuille van beleggingsfondsen op?

Hoe koppelt u uw Aadhar-nummer aan uw beleggingsfondsen?

Beleggingsfondsen voor beginners – Oude lessen voor nieuwe investeerders

Hoe presteerden aandelenfondsen in 2021?

Hoe alleen winsten van beleggingsfondsen inwisselen?

Aan welke beleggingsfondsen gaven beleggers de voorkeur in 2020?