In dit artikel bespreken we een vraag van Suresh:"Meneer, de markt is langzaam aan het dalen na budget 2021. Is het tijd om wat winst te boeken uit beleggingsfondsen?" Zelfs een toevallige waarnemer zou het met Suresh eens zijn. Laten we dit eerst proberen te visualiseren.

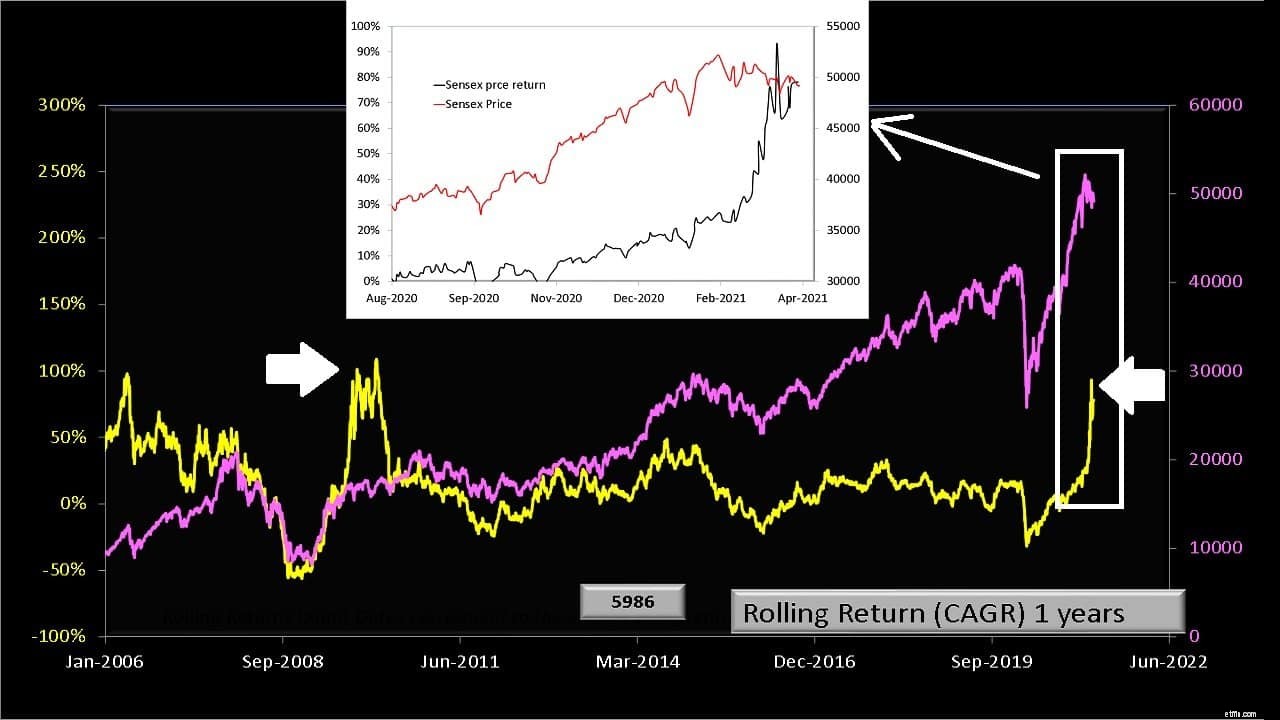

De Sensex-prijsbeweging in roze en de bijbehorende eenjarige voortschrijdende rendementen in geel om het marktmomentum te meten, worden hieronder weergegeven. Met prijsrendement verwijzen we naar rendementen berekend met Sensex-slotkoers exclusief dividenden. Voor onze doeleinden zou dit voldoende zijn.

Let eerst op de twee horizontale witte pijlen. Hoewel de markt in 2020 niet zo sterk daalde als in 2008, herstelde hij zich zeker wel! Het rendement een jaar na de crash is voor beide jaren ongeveer hetzelfde.

Natuurlijk zou het feest niet eeuwig duren, zoals te zien is in de inzet. Zowel de Sensex als zijn voortschrijdende terugkeer van een jaar zijn begonnen aan hun afdaling. Niemand kan voorspellen wat er in de toekomst zal gebeuren, maar we moeten toegeven dat Suresh' vraag natuurlijk is, en we moeten het beter doen dan het af te wijzen met smakeloze scheldwoorden zoals "probeer de markt niet te timen", "blijf geïnvesteerd voor de lange termijn ” enz.

Beleggers met dezelfde mentaliteit als Suresh zullen enkele vragen moeten beantwoorden. Stel dat u nu wat winst wilt boeken omdat uw portefeuille mooi diepgroen is,

Kortom, is er een ander plan dan elke willekeurige gedachte te volgen die tussen je oren doorgaat? Natuurlijk, als ik de bovenstaande grafiek zie, zie ik mijn winst geleidelijk wegsmelten.

De onderwijsportefeuille en pensioenportefeuille van mijn zoon hebben nu een aandelenallocatie van ongeveer 3-5% meer dan hun beoogde aandelenallocatie van respectievelijk 55% en 60% eigen vermogen (sommige transacties zijn nog niet verantwoord).

Ik overweeg dus geen herbalancering van de portefeuille:verschuif ongeveer 5% aandelen van beide portefeuilles naar vastrentende waarden. Ik zou het misschien doen als ik mijn traagheid overwin om nieuwe investeringen van de afgelopen paar maanden bij te werken.

Ja, dit is een “winstboeking”. Laten we het op doelen gebaseerde winstboeking noemen . Dat klinkt zeker aantrekkelijker en vriendelijker dan herbalancering van de portefeuille! Het is dus prima om door te gaan en "wat winst te boeken" zolang er een plan is.

En met een plan verwijzen we naar een plan dat is/werd gemaakt zonder te kijken naar marktbewegingen of door kwantitatief naar marktbewegingen te kijken . Bijvoorbeeld via 6-maands + 12-maands voortschrijdende gemiddelden.

Als u zich zorgen maakt over het verlies van uw winst en winst wilt boeken omdat de markt niet zo sterk is bewogen als een paar maanden geleden, zou het voor uw vermogen vrij moeilijk zijn om te groeien.

Het is als een aflevering in Curious George . George wordt gevraagd om wortels in zijn tuin te planten. Dus plant de zaden en geef ze regelmatig water. Na een tijdje ziet hij kleine blaadjes. Ze worden elke dag groter.

Nu wil hij weten of de wortel eronder groeit of niet. Dus trekt hij elke dag elk plukje blad eruit en controleert de wortel eronder. In het begin verandert er niet veel aan de onderkant, maar na een tijdje zijn de wortelen die hij elke dag had uitgetrokken niet veel gegroeid in vergelijking met de wortels die hij alleen had gelaten.

U kunt uw beleggingen niet voor altijd alleen laten, en u kunt ook niet op het eerste gezicht “groen” blijven uitstappen. Een balans tussen beide uitersten is noodzakelijk. Ofwel nemen we beslissingen alleen op basis van onze doelen, ofwel gebruiken we een kwantitatieve risicobeheermaatregel. Hier zijn enkele algemene aanbevelingen.

Samengevat is asset allocatie de sleutel. Niets geeft zoveel betekenis aan investeringsbeslissingen als een asset-allocatie, op voorwaarde dat deze met enig nadenken is genomen. Beslissingen op basis van willekeurige gedachten zullen willekeurige gevolgen hebben. Ons geld verdient beter respect dan speculatie.

Definitie van boekwaarde van eigen vermogen

Verschil tussen eigen vermogen en winst

Moet u wachten met investeren, nu de markt op zijn hoogtepunt is?

Moet u winst boeken in uw beleggingsfondsen?

Boekwaarde versus marktwaarde:hun verschillen

Moeten we nu stoppen met aandelenfondsen om verder verlies te voorkomen?

Is het tijd om winst te boeken uit beleggingsfondsen?