In een eerdere post heb ik besproken hoe NRI's kunnen investeren in beleggingsfondsen en de uitdagingen waarmee ze worden geconfronteerd wanneer ze in India beleggen. Laten we in dit bericht eens kijken naar de belasting van beleggingsfondsen voor NRI's (niet-ingezetenen).

Er zijn een paar kleine verschillen.

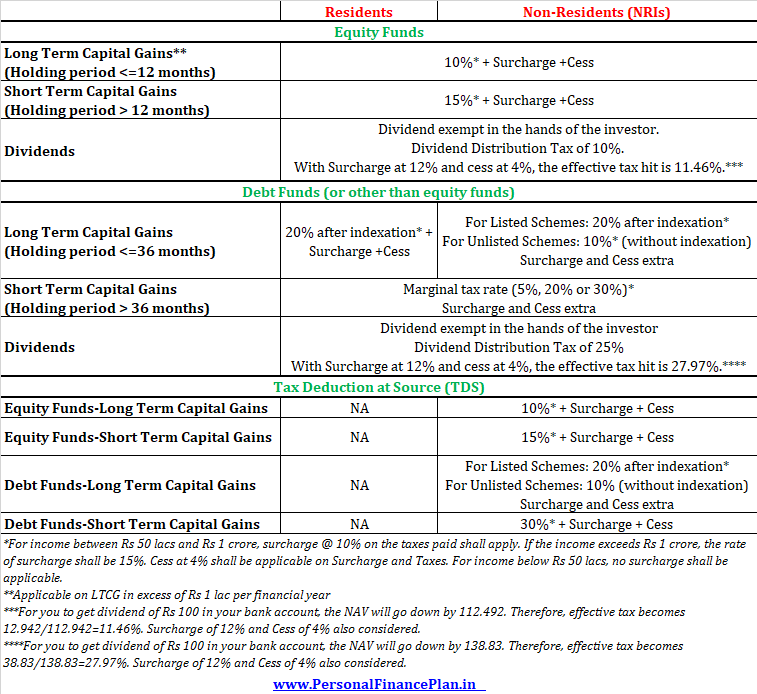

Voor ingezetenen wordt LTCG (bezitperiode> 3 jaar) na indexatie belast tegen 20%.

In het geval van niet-ingezetenen hangt de fiscale behandeling af van het feit of de participaties in beleggingsfondsen al dan niet genoteerd zijn.

Voor de participaties die in de lijst staan (close-end funds, FMP's enz.), wordt LTCG belast tegen 20% na indexatie. Voor niet-beursgenoteerde eenheden wordt de LTCG belast tegen vast 10% (zonder indexatie toe te staan) . Nu zijn de meeste fondsen waarin we beleggen open-end fondsen en deze fondsen worden niet vermeld. Daarom geen voordeel van indexatie voor NRI's in het geval van open-end schuldfondsen.

Als een ingezetene eenheden van HDFC Liquid Fund verkoopt en een LTCG van Rs 40.000 verdient, moet hij na indexering 20% LTCG betalen. Aan de andere kant zal een NRI over een dergelijke winst LTCG-belasting van 10% (Rs 4.000) moeten betalen.

Raadpleeg voor meer duidelijkheid hierover sectie 112 van de wet op de inkomstenbelasting.

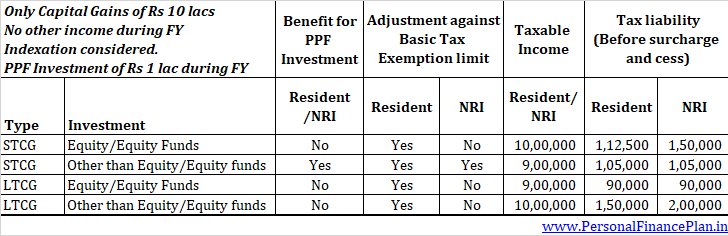

Voor een ingezetene, als het totale inkomen (vóór met inbegrip van vermogenswinst) onder de minimale belastingvrijstellingslimiet daalt, kan de vermogenswinst op lange/korte termijn worden verminderd met het bedrag van een dergelijk tekort .

In het geval van niet-ingezetenen kan het bovenstaande alleen worden gedaan voor kortetermijnwinsten op niet-aandelenfondsen (schuldfondsen, goudfondsen, enz.). Kapitaalwinsten op lange termijn op de verkoop van aandelen-/schuldfondsen of STCG op de verkoop van aandelenfondsen kunnen niet naar beneden worden herzien, zelfs niet als uw totale inkomen lager is dan de minimale belastingvrijstellingslimiet.

Trouwens, de minimale belastingvrijstellingslimiet voor niet-ingezetenen is Rs 2,5 lacs, ongeacht de leeftijd.

Het is makkelijker om dit uit te leggen aan de hand van een voorbeeld.

Dit aspect wordt in dit bericht in detail besproken.

In het geval van ingezetenen houden AMC's (mutual fund houses) geen bronbelasting in. Geen TDS op vermogenswinsten voor ingezetenen.

In het geval van NRI's zijn de aflossingen (en de resulterende meerwaarden) onderhevig aan TDS.

Voor STCG op aandelenfondsen (houdperiode <=1 jaar) , TDS op dergelijke winsten wordt afgetrokken met 15%.

Voor LTCG op aandelenfondsen (houdperiode> 1 jaar) , TDS op dergelijke winsten worden afgetrokken tegen 10%. Hoewel dergelijke LTCG is vrijgesteld voor een bedrag van Rs 1 lac per jaar, zal de TDS op deze winsten nog steeds 10% zijn. De reden is dat AMC niets weet van uw andere LTCG.

Voor STCG op schuldfondsen (anders dan aandelenfondsen, houdperiode <=3 jaar) , TDS op dergelijke winsten wordt afgetrokken met 30%. Hoewel dergelijke winsten worden belast tegen uw marginale tarief en uw marginale tarief lager kan zijn dan 30%, wordt TDS nog steeds afgetrokken tegen 30%. AMC is niet op de hoogte van uw marginale inkomstenbelastingtarief.

Voor LTCG op schuldfondsen (anders dan aandelenfondsen, houdperiode> 3 jaar) , TDS op dergelijke winsten wordt in mindering gebracht op 10% of 20% na indexering.

Als er teveel belasting is afgetrokken via TDS, kunt u dit terugvorderen tijdens het indienen van de aangifte inkomstenbelasting.

Raadpleeg dit bericht voor meer informatie over TDS over vermogenswinsten voor NRI's.

De fiscale behandeling van dividenden is precies hetzelfde voor ingezetenen en niet-ingezetenen.

Dividend betaald uit onderlinge fondsen is vrijgesteld van belasting voor zowel ingezetenen als niet-ingezetenen.

Alleen dat het AMC dividenduitkeringsbelasting (DDT) inhoudt voordat dividenden aan beleggers worden uitgekeerd.

DDT is 10% in het geval van aandelenfondsen en 25% in het geval van schuldfondsen. Toeslag van 12% en Cess van 4% (FY2019) is van toepassing op de DDT.

Aangezien de DDT op brutobasis wordt berekend, is de effectieve belastingdruk iets hoger dan de bovengenoemde tarieven.

Voor meer informatie over hoe DDT wordt berekend en of het zinvol is om te investeren in dividendopties van MF-regelingen, raadpleegt u dit bericht.

In dit bericht heb ik het gehad over belastingheffing in India. Afhankelijk van de belastingwetgeving in het land waar u woont, kunnen vermogenswinsten en dividenden van MF-beleggingen in India daar ook worden belast. Als India DTAA heeft met uw land van verblijf, kunt u krediet krijgen voor de in India betaalde belastingen.

Disclaimer :Ik ben geen belastingdeskundige. U wordt geadviseerd om een registeraccountant te raadplegen voordat u handelt op basis van de informatie die in de post wordt verstrekt.

Hoe worden dividenden berekend op beleggingsfondsen?

Hoe u uw vermogenswinstbelasting op beleggingsfondsen in 2019 kunt berekenen

Hoe wordt het rendement van beleggingsfondsen berekend

Wat zijn de oudste beleggingsfondsen

Belasting op onderlinge fondsen:hoe worden rendementen op beleggingsfondsen in India belast?

Hoe risico's in beleggingsfondsen te meten?

Hoeveel beleggingsfondsen moet ik kopen?