Bij het maken van een budget weten veel consumenten niet waar ze moeten beginnen met het verdelen van hun inkomen in bestedingscategorieën. Budgetratio's kunnen bestaan uit kosten van levensonderhoud, huisvesting en transport en besparingen. Er zijn specifieke persoonsgebonden budgetratio's die zowel door financieel adviseurs als financiële instellingen worden aanbevolen. Deze ratio's kunnen ook een rol gaan spelen bij het aanvragen van een kredietproduct zoals een hypotheek of persoonlijke lening.

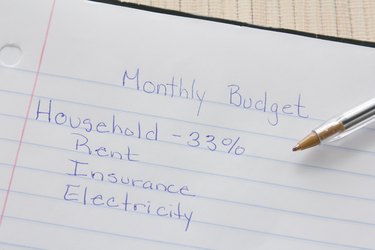

Bij het bepalen van een budget is meestal een van de grootste factoren de verhouding die wordt besteed aan de huisvestingskosten. Huisvestingskosten omvatten hypotheek- of huurbetalingen, belastingen en verzekeringskosten, evenals fondsen die nodig zijn voor noodzakelijke reparaties of verbeteringen aan het huis. In de huisvestingsratio worden ook nutsvoorzieningen als elektriciteit, gas, water en riolering en telefoondiensten meegerekend. Kabel en internet kunnen ook worden opgenomen, maar velen beschouwen dit als een luxe in plaats van een noodzaak. Het wordt aanbevolen dat het behuizingsgedeelte van de verhouding 35 procent of minder is.

Na huisvesting kan transport het duurste deel van het budget van een consument zijn. Transportkosten omvatten alle betalingen voor een autolening of lease, geld voor gas, autoverzekeringen, routineonderhoud en besparingen voor reparaties. Transportkosten kunnen ook gelden omvatten die worden gebruikt voor parkeergelden en openbaar vervoer. Sommige consumenten kiezen er ook voor om besparingen op te nemen voor de aankoop van een toekomstige auto als er geen maandelijkse betaling aan verbonden is. Het wordt aanbevolen dat de transportkosten 20 procent van het budget bedragen.

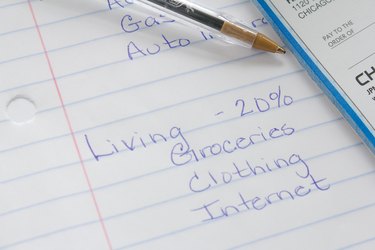

Consumenten besteden doorgaans een groot deel van hun inkomen aan reguliere kosten van levensonderhoud. Deze categorie omvat een budget voor boodschappen, uit eten gaan, entertainment zoals films of vakanties, medische rekeningen en kosten voor voorgeschreven medicijnen. Kosten van levensonderhoud kunnen ook kleding en persoonlijke spullen omvatten, evenals geschenken of abonnementsdiensten zoals filmverhuur of tijdschriften. Sommige consumenten zullen ook kabeltelevisie of internet als kosten van levensonderhoud opnemen in plaats van huishoudelijke uitgaven. De kosten van levensonderhoud moeten 20 procent van het budget zijn.

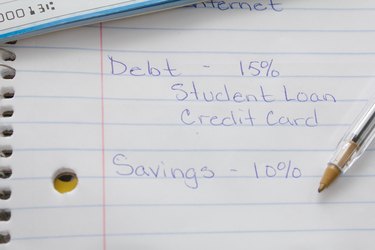

Na het overwegen van huisvesting, transport en kosten van levensonderhoud, zullen schuldaflossing en sparen een rol gaan spelen. Schuldaflossing omvat uitgaven zoals creditcardrekeningen, persoonlijke ongedekte leningen, studieleningen en andere schuldverplichtingen die niet zijn gekoppeld aan een beveiligde lening, zoals een hypotheek of autolening. De terugbetaling van de schuld zou 15 procent van een budget moeten bedragen.

Hoewel besparingen het kleinste percentage van een budgetratio zijn, kan het consumenten helpen zich voor te bereiden op de toekomst. Het spaargeld zal bestaan uit een noodfonds, maar ook uit pensioensparen en eventuele beleggingen zoals aandelen, obligaties en vastgoedbeleggingen. Besparingen zouden de resterende 10 procent van een budget moeten beslaan.