Er zijn drie belangrijke kredietinformatiebureaus:TransUnion, Equifax en Experian. Deze bureaus gebruiken twee basistypen rapportagecodes --- rekeningcodes en commentaarcodes. Elk kredietbureau heeft een set responscodes die naar First American CREDCO worden gestuurd met een reactie op de kredietscore. Vervolgens worden één of meerdere factoren uitgestuurd die de factoren verklaren die zijn gebruikt om de score te bepalen. Een foutcode betekent dat CREDCO de score niet kon bepalen.

Een kredietrapport is onderverdeeld in vier basissecties:identificatiegegevens, kredietgeschiedenis, openbare registers en onderzoeken. Andere soorten informatie kunnen uw huidige en eerdere adressen, geboortedatum, telefoonnummers, uw rijbewijsnummer, de naam van uw huidige werkgever en de naam van uw echtgenoot zijn. De rekeninginformatie omvat de naam van de schuldeiser, het rekeningnummer van de handelslijn en andere informatie, zoals wanneer de rekening werd geopend en eventuele andere naam of namen op de rekening, evenals wat de limieten en saldi zijn.

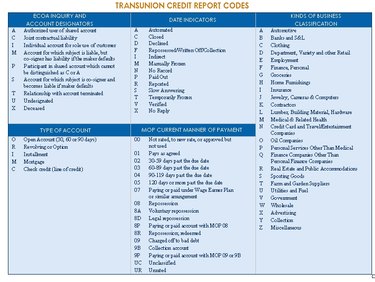

Betaalcodes variëren van 1 tot 9 en gebruiken de letters "R" voor doordraaien en "I" voor afbetaling. Een R1 of I1 is een indicatie van een goed betalingsverleden. Een kredietrapportcode van nul betekent dat er niets te beoordelen valt of dat de rekening te nieuw is; 1 betekent betaald zoals overeengekomen; 2 betekent tot 59 dagen achterstallig; 3 betekent meer dan 60 dagen, maar minder dan 90 dagen achterstallig; en 5 betekent dat de rekening meer dan 120 dagen achterstallig is.

Naast doorlopende of termijnrekeningen zijn er drie andere soorten rekeningen:Open (O), Hypotheek (M) of Kredietlijn (C). Letters worden ook gebruikt om andere soorten rekeningdefinities aan te duiden, zoals die onder Vragen (wie heeft uw rekening bekeken, hoewel het doel niet wordt vermeld), datumindicatoren (of deze al dan niet is uitbetaald, gesloten, geweigerd, enz.). ) en soort zaken (verschuldigd) - ongeacht of de schuld was of is verschuldigd aan een autobedrijf, een bank of een kledingwinkel; of als het medisch was, voor verzekeringsdoeleinden, enz.

"Afgeboekt" betekent dat de schuldeiser geen betaling heeft ontvangen en ook niet verwacht in de nabije toekomst. Incasso-inspanningen hebben geresulteerd in een no-pay en hebben deze afgeschreven. Een afschrijving betekent niet dat u deze niet meer verschuldigd bent, maar gewoon dat het bedrijf of de schuldeiser het niet langer in hun debiteurenwachtrij houdt. Tegen de tijd dat dit gebeurt, is het meestal met een incassobureau dat zich zal blijven inspannen om op de een of andere manier betaling te krijgen, tenzij de debiteur faillissement aanvraagt.

Fair, Isaac en Co. (Fico) is de maker van de FICO-score, een veelgebruikt kredietscoremodel dat iemands kredietwaardigheid of aansprakelijkheid (risico) bepaalt. U zult drie FICO-scores hebben, één van elk van de hierboven genoemde Big Three-bureaus. De drie scores worden berekend als een gemiddelde van minimaal één account dat minimaal zes maanden open of bijgewerkt is. Dit verzekert de persoon die uw rapport bekijkt dat er voldoende recente informatie is om een FICO-score op te baseren.

Wat betekenen doorlopende handelslijnen voor een kredietbureau?

Hoe u uw account op Freescore annuleert

Wat is een open account op een kredietrapport?

Wat betekent een R9-kredietscore?

Contact opnemen met een consumentenrapportagebureau

Een Paypal-account krijgen zonder creditcard

Vereffende rekeningen op uw kredietrapport