U kunt uw 401(k)-portfolio opdelen naar uw smaak.

Assetallocatie is een beleggingsstrategie om uw geld te spreiden over activaklassen of de onderlinge fondsen die erin beleggen. De marktgeschiedenis laat zien dat wanneer een categorie beleggingen slecht presteert, andere het vaak beter doen. Dus door in een aantal verschillende klassen te beleggen, kunt u uw risico beperken en uw kansen op een hoger langetermijnrendement vergroten.

Inhoud 1. Beheer van 401k 2. Bijhouden 3. Er is geen juiste toewijzingAssetallocatie is een proces in drie stappen:

Als u bijvoorbeeld 60% van uw bijdrage aan aandelenfondsen toewijst en u $ 400 van elk salaris in uw 401(k) stopt, gaat $ 240 van elke bijdrage naar de aandelenfondsen ($ 400 x 60% =$ 240).

Lieve acties

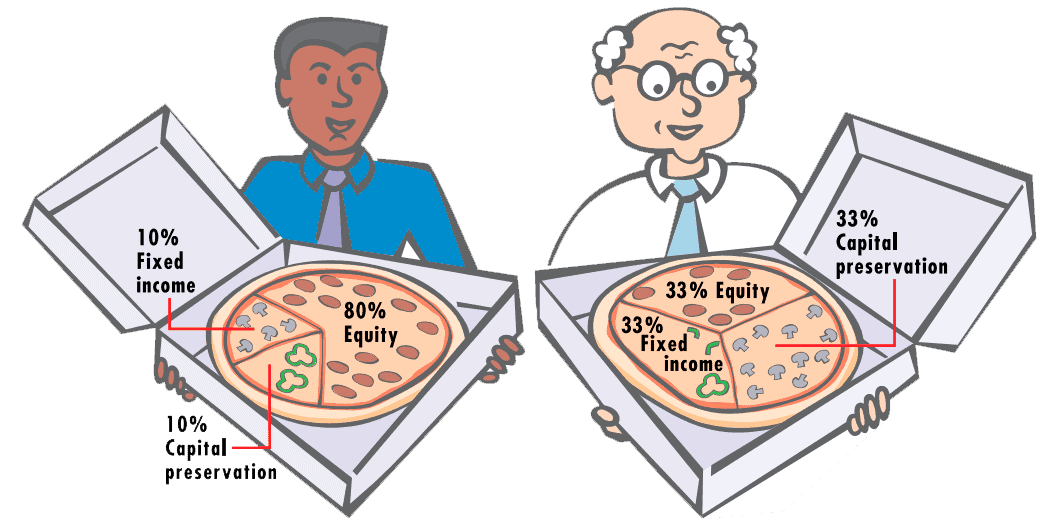

Als u geld in een 401(k) steekt, houdt u zich in wezen bezig met drie primaire activaklassen:

U kunt 401(k) asset allocatie volgen. Uw rekeningafschrift vermeldt het percentage van uw totale bijdrage dat in elk fonds gaat. En u kunt inschatten of de werkelijke waarde van de verschillende activaklassen in overeenstemming is met de allocatie die u heeft gekozen door de huidige waarde van elke activaklasse te delen door de totale waarde van uw account.

Welke activaspreiding moet u kiezen? Eerst en vooral moet u rekening houden met uw beleggingsdoelen. Als uw doel maximale groei op lange termijn is, zoals het grootste deel van de tijd dat u geld op een 401 (k) -rekening zet, wilt u misschien de grootste nadruk leggen op groei-investeringen, met name aandelen en aandelenfondsen. Als u dichter bij uw pensioen komt, wilt u misschien het aandeel van aandelen en obligaties of andere vastrentende waarden geleidelijk verschuiven, zodat meer van uw vermogen stabieler is in waarde en een regelmatig inkomen oplevert.

Vervolgens kunt u kijken naar de asset allocatiemodellen die financiële instellingen aanbevelen. Ze kunnen u een idee geven van wat de professionals denken. Werk vervolgens samen met uw pensioenadviseur om een allocatiemodel te ontwerpen dat past bij uw leeftijd, pensioenplannen en risicotolerantie.

U kunt ook een toewijzingsmodel maken met behulp van software voor pensioenplanning die verkrijgbaar is bij beleggingsfondsen en beursvennootschappen. Of u kunt de hulpprogramma's voor pensioenplanning proberen die beschikbaar zijn op een aantal financiële websites.

Geen enkel toewijzingsmodel levert sterke resultaten op in alle economische klimaten, dus bedrijven stellen verschillende modellen voor op verschillende tijdstippen. Zelfs modellen die tegelijkertijd worden voorgesteld, kunnen van elkaar verschillen, soms subtiel en soms aanzienlijk. Evenzo kan uw strategie drastisch verschillen van wat andere mensen doen.

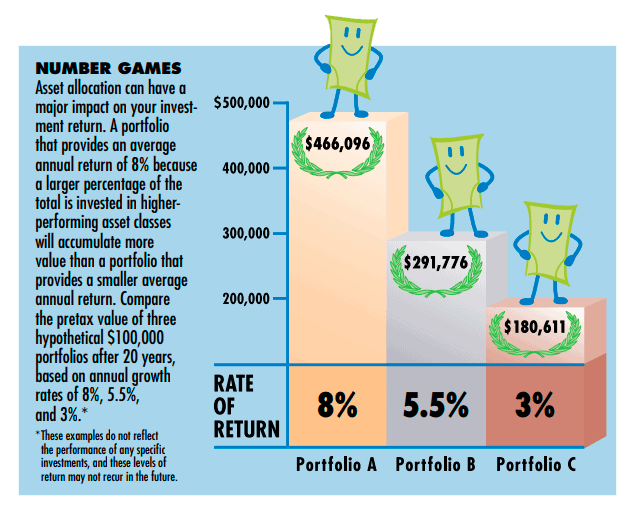

De conventionele wijsheid suggereert bijvoorbeeld dat hoe verder u van uw pensioen af bent, hoe groter het investeringsrisico $ 600.000 $ 295.500 $ 435.500 $ 572.000 $ 290.681 $ 419.206 $ 534.083 $ 180.611 $ 291.776 $ 466.096 8% 500.000 400.000 300.000 200.000 10 % RENDEMENT 60% 30% 30% 60% 30% 10% 5,5% 3% kunt u aannemen. Deze aanpak is echter niet voor iedereen geschikt.

Stel dat je begin dertig bent. Als u de richtlijnen zou volgen voor mensen die 30 jaar of langer verwijderd zijn van pensionering, zou u 80% of meer van uw 401(k)-account kunnen beleggen in aandelen en beleggingsfondsen. Maar als het effect van een berenmarkt - een aanhoudende daling van de waarde van aandelen - u erg ongemakkelijk maakt, kunt u ervoor kiezen uw voorraadtoewijzing te beperken tot 60% of minder van uw account.

Aan de andere kant, stel dat je in je jaren 60. Volgens conventionele richtlijnen zou u bijna 50% van uw account in aandelen moeten hebben belegd. Maar als de sociale zekerheid, uw pensioenuitkeringen en het deeltijdwerk dat u van plan bent te doen de meeste van uw uitgaven direct na uw pensionering zullen dekken, wilt u misschien agressiever omgaan met uw 401(k)-geld.

Je zou dus een groter deel — misschien 60% — in voorraad kunnen investeren, met de gedachte dat je later altijd opnieuw kunt toewijzen. Tenzij uw 401 (k) nog steeds in het abonnement van een voormalige werkgever zit en u geen wijzigingen in het account kunt aanbrengen, kunt u uw toewijzing zelfs aanpassen wanneer u denkt dat het belangrijk is. Onthoud dat u een langetermijnverplichting aangaat om te sparen voor uw pensioen, niet voor specifieke beleggingen of activaklassen.

De beste assetallocatie vinden voor uw 401k door Inna Rosputnia

De beste futures-handelsgrafieken selecteren voor uw strategie

De top 5 internetproviders voor uw bedrijf

Krijg de beste huisdierenverzekering voor uw dier

De beste betaalrekeningen voor uw bedrijf

Dit zijn de beste opties voor het hosten van uw website

Beleggen:de beste gratis tool voor assetallocatie

Monese review:is het de beste bank voor je geld?