Vandaag laat ik je zien hoe ik 153% winst heb gemaakt (zowel kapitaal als dividenden) op een ernstig ondergewaardeerd horlogebedrijf dat genoteerd staat op de Hong Kong Exchange.

Eerst het bewijs.

Deze

Dit zijn echte casestudy's die zijn gemaakt over onze eerdere transacties - we geloven in 'Skin in the Game' en delen alleen wat we doen in plaats van alleen theorie en verhalen te hebben.

Ik zal ook de grondgedachte achter mijn beslissingen uitleggen:

Bovenal zijn de bovenstaande 3 acties van kopen, vasthouden en verkopen de enige acties die beleggers kunnen ondernemen - dus het is cruciaal om als belegger te weten wanneer je moet de 3 acties ondernemen VOOR je koopt zelfs de aandelen.

We moeten in dit scenario op dezelfde manier werken als piloten van gevechtsvliegtuigen. Waar ze besluiten om niet in de straaljager uit te werpen, maar jaren en jaren geleden in hun training - "Voer X acties uit, als Y gebeurt."

Als investeerders moeten we een soortgelijk kader en een regel hebben om te volgen:we gaan alleen naar binnen als we weten wat onze richtprijzen zijn , waarom we kochten , en waarom/wanneer we zouden verkopen .

Dit is om onze eigen cognitieve vooringenomenheid als mens te verwijderen uit de investeringsomgeving die tot veel pijn en ellende heeft geleid.

Een Rolex-horloge kost al snel 10.000 dollar. Een Patek Philippe van S$100.000 is geen verrassing.

Wat als ik je zou vertellen dat je beide kunt hebben voor slechts 20% van de oorspronkelijke prijs ?

Ik kwam toevallig een bedrijf tegen dat zulke luxe horloges verkoopt voor 20% van hun waarde. Het was zo belachelijk goedkoop dat het investeerders afschrikte.

Het was 2016 en Oriental Watch kwam naar voren in mijn aandelenscreening voor ondergewaardeerde aandelen in Hong Kong.

We hebben vergelijkbare bedrijven zoals Hour Glass en Cortina in de SGX, maar ze waren lang niet zo goedkoop als Oriental Watch.

Dat komt omdat de meeste van hun klanten Chinees waren op het vasteland.

De snelle en massale stijging van de rijkdom van de Chinezen leidde ertoe dat ze een smaak ontwikkelden voor de fijnere dingen in het leven. Boetiekwinkels die luxegoederen zoals Oriental Watch aan de man brachten, genoten daardoor het beschermheerschap van deze golf van nieuwe klanten.

Het leven was goed totdat president Xi Jinping de corruptie in China wilde beteugelen.

De regering heeft talloze mensen gearresteerd, waaronder vooraanstaande functionarissen zoals Zhou Yongkang.

Dit ontmoedigde opzichtige uitingen van rijkdom in het openbaar. Ik veronderstel dat het kopen van luxe horloges een van die handelingen is die je in de problemen kunnen brengen.

Bij de Chinezen op het vasteland werd de boodschap goed ontvangen:het is het beste om aan de veilige kant te blijven en niet je hoofd op het spel te zetten voor een mooi horloge om je pols.

De activiteiten van Oriental Watch werden vertraagd door de corruptiecampagne in China. Het gebrek aan bestedingen dreef de omzet en winst lager. Het was geen verrassing dat de aandelenkoers met hen daalde.

Het aandeel verscheen op dat moment als een flitsende koop. Laat me je door mijn berekeningen leiden en je uitleggen waarom.

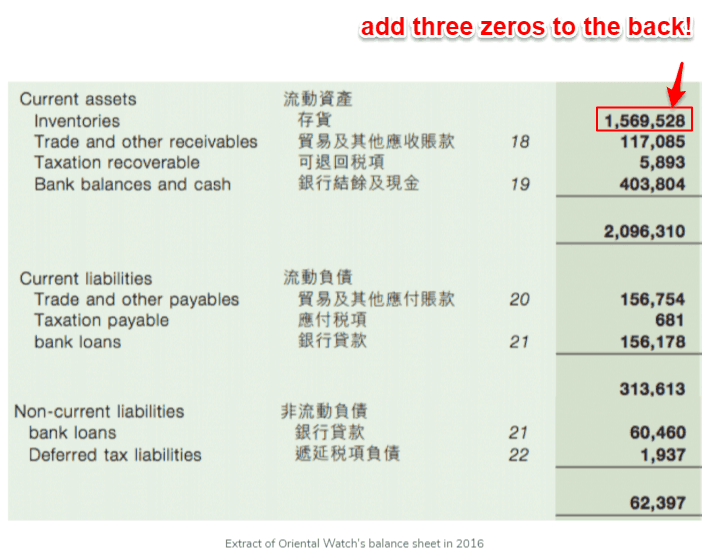

Er was maar liefst HK$1,5 miljard aan luxe horloges (zie voorraden in de afbeelding hierboven). De totale verplichtingen waren minder dan het geld dat ze op de bank hadden!

Dus we weten nu twee dingen:ze kunnen schulden afbetalen met contant geld. En hun goederen bij de hand waren eigenlijk een bonus bovenop al het andere!

De cruciale vraag die overbleef was:

Mijn hypothese was dat het niet zo erg zou zijn omdat luxe horloges vrij goed waarde behouden zolang ze niet gedragen zijn en nog in goede staat zijn.

Dat wetende, ging ik door met het korting geven op de huidige voorraad horloges met 50% . Ik wilde een grote veiligheidsmarge bij het berekenen van de waardering van Oriental Watch.

Het geld van $403.804.000 in staat zou zijn om de totale verplichtingen van $ 376.010.000 te salderen . De helft van de voorraden zou $ 784.764.000 waard zijn .

Dergelijke waarden zijn te groot, dus we kunnen gewoon delen door het aantal aandelen van 570.610 om de waarde per aandeel te krijgen.

Als Oriental Watch de waarde van hun luxe horloges halveert, zou het bedrijf nog steeds HK$ 1,38 waard zijn. Maar de koers van het aandeel was HK$ 0,93 !

Ze boekten verlies in 2016, maar hun operationele cashflow was nog steeds positief. Dus hun bedrijf zou doorgaan zolang ze in staat waren om het geld te genereren. Ze zouden kunnen ademen terwijl ze verliezen lijden en volhouden tot de ommekeer in het bedrijf.

De omzet verbeterde licht met 3,6% in 2017 en Oriental Watch maakte winst. Het management kreeg meer vertrouwen en keerde dat jaar zelfs een speciaal dividend uit!

Natuurlijk volgde de aandelenkoers en kreeg binnen een jaar 100% naarmate meer beleggers zich realiseerden dat de aandelenkoers onterecht was.

Het was echter nog geen tijd om te verkopen omdat het aandeel nog steeds ondergewaardeerd was, dus ik hield vol. Het voldeed nog niet aan mijn richtprijsverwachtingen.

De omzet in 2018 daalde met 8% vergeleken met 2017, maar de nettowinst steeg bijna 10 keer ! Dit was te wijten aan lagere verkoopkosten, waarvan ik vermoed dat ze het gevolg waren van de waardevermindering van hun horloges toen ze ze in de voorgaande jaren niet konden verkopen.

Het management keerde opnieuw een bijzonder dividend uit. Deze keer was het zelfs 5 keer meer.

De koers van het aandeel schoot daardoor verder omhoog.

Ik heb twee exit-regels:

Waarom?

De beslissing wordt genomen op basis van gegevens uit academische studies en back-geteste informatie, maar de korte en zoete verklaring is dat we willen voorkomen dat we vast komen te zitten in een waardeval. U kunt meer lezen over de waardeval en waarom we hebben gekozen voor de

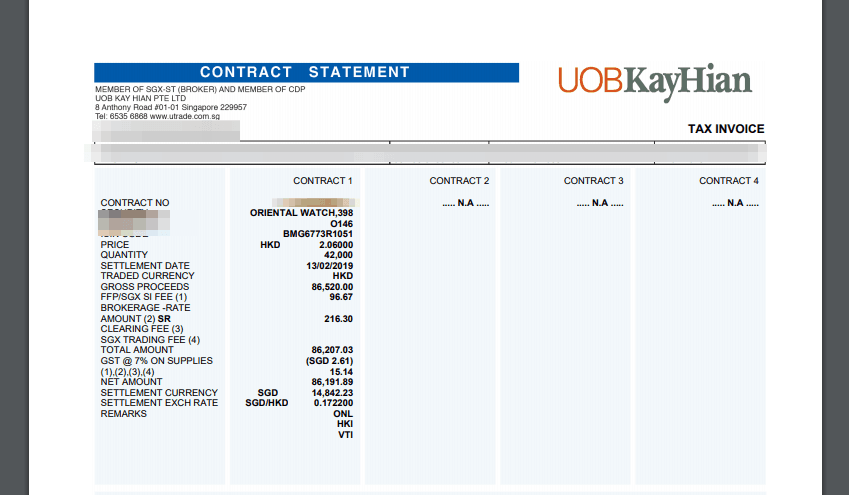

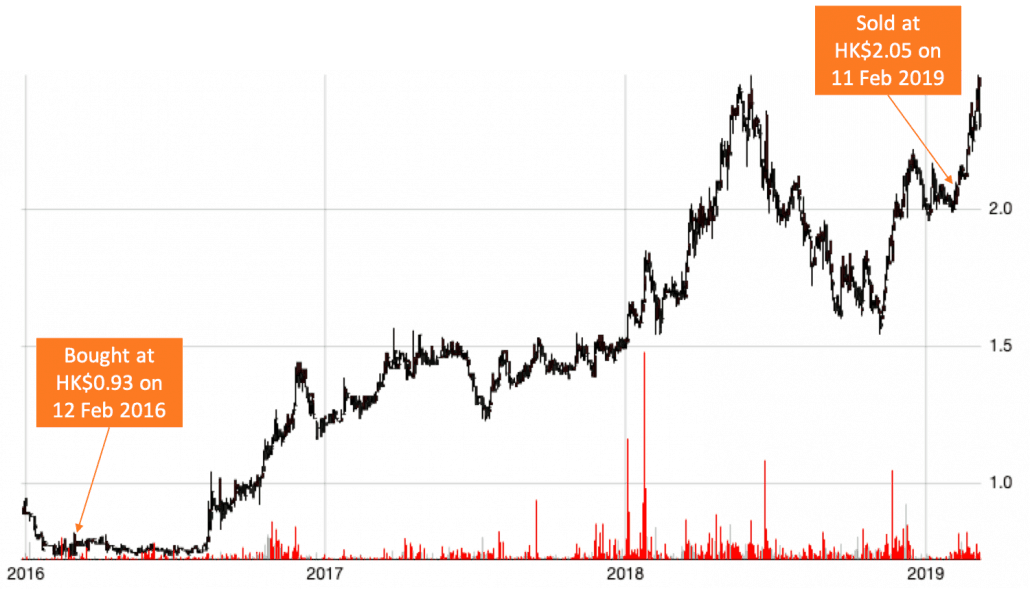

Ik moest het in februari 2019 verkopen en dat deed ik voor HK $ 2,05. Het was een winst van 153% inclusief zowel kapitaal- als dividendwinsten.

Enkele van onze andere casestudies vindt u hier. Inclusief hoe we hier 73% korting op PEC Ltd-aandelen verdienden.

De strategie die ik heb gebruikt om dit aandeel te identificeren, maakt deel uit van mijn algemene strategie genaamd Factor-Based Investing. Je kunt hier gratis deelnemen aan mijn introductiecursus. Beperkte plaatsen beschikbaar.

Hoe het 401(k)-IRA Rollover-denkproces werkt

Een loonadministratiebedrijf kiezen

[Casestudy] Hoe we 48% rendement behaalden op Hisense huishoudelijke apparaten [en onze groeistrategie uitgelegd]

Ondergewaardeerd bouwbedrijf met enorm potentieel rendement

Oudere ouders adequaat ondersteunen in het Singapore van de 21e eeuw?

Hoe vindt u uw kernmotivatie om financieel vrij te zijn?

Met pensioen gaan met $ 2 miljoen [casestudy]