Je bent universitair afgestudeerd. Je bent een professionele werknemer 15 jaar in je carrière.

Je bent een gepensioneerde.

Het maakt niet echt uit. Waar het om gaat, is dat je contant geld hebt - bootladingen ervan.

En als je dat niet doet, ga je het halen. U plant voor het gezin dat u wilt hebben, het huis dat u wilt kopen, de vakanties die u wilt opnemen, het pensioen dat u wilt hebben.

En deze dingen zijn niet goedkoop. Dus je begint te proberen je geld te laten groeien.

De zaken zijn uit. Te veel weet je niet en je hebt te veel geld nodig dat je niet hebt.

Hoe zit het met beleggen? Investeren lijkt oneindig haalbaar.

Je hebt alleen wat elleboogvet en studietijd nodig. Zoals de goede oude schooltijd. Je gaat naar Kinokuniya en je begint met de klassiekers. De intelligente belegger, door Benjamin Graham, en veiligheidsanalyse.

En dan ga je zelf zitten om te studeren. Maanden gaan voorbij.

Naarmate uw kennis groeit, gaat u op zoek naar bedrijven om uw geld te laten groeien. U meldt zich aan voor een Centrale Bewaarrekening. U heeft het bericht naar uw bankmakelaars gestuurd.

Zoals de meeste boeken, blijven de boeken die je hebt gekocht op je bureau liggen, half af. Het is een "constant werk in uitvoering". Je begint blogs te bladeren en artikelen te lezen.

Investopedia wordt toegevoegd aan uw favorieten op de startpagina. Een lijst met opsommingstekens van de beroemde citaten van Warren Buffet hangt aan je muur.

Je gaat slapen terwijl je naar die poster staart en wordt wakker terwijl je ernaar kijkt. Je leert meer. Lees verder.

Je gaat slapen terwijl je naar die poster staart en wordt wakker terwijl je ernaar kijkt. Je leert meer. Lees verder. Uw vertrouwen groeit met elk hoofdstuk van verbruikte kennis.

Beleggen lijkt simpel. Het begint er zwart-wit uit te zien:waar moet in worden geïnvesteerd en wat moet niet worden geïnvesteerd. Het voelt als verlichting. Het voelt alsof je een nieuw niveau hebt bereikt.

Het volgende niveau . En je voelt je op de hoogte. Klaar om te rommelen. Klaar om uw geld te vermenigvuldigen.

En op een dag gebeurt er iets. Je ogen vallen op dit kleine water- en energiebedrijf... in land schaars, waterarm Singapore, Singapore arm aan natuurlijke hulpbronnen.

Meerdere dingen trekken uw aandacht.

De CEO verkocht haar huis en haar auto om het bedrijf te starten. De aandelenwaarde van het bedrijf verdrievoudigde van 2008-2010, van S $ 0,70 naar S $ 2,1 in een tijdsbestek van twee jaar. Diezelfde CEO won in 2011 de Ernst and Young Entrepreneur of the Year Award.

Premier Lee Hsien Loong samen met PUB Head en twee ministers opende TuasSpring en noemde het "de nieuwste mijlpaal in de waterreis van Singapore".

Sterker nog:Temasek Holdings, eigendom van Singapore, werd gerekend tot de aandeelhouders en partners van Hyflux.

Sterker nog:Temasek Holdings, eigendom van Singapore, werd gerekend tot de aandeelhouders en partners van Hyflux. De ultieme deal? Hyflux tekende in 2011 een deal met de PUB, 70 miljoen gallons ontzilt water per dag gedurende vijfentwintig jaar.

Dit was het moment. Onthoud het.

Op het moment dat je tegen jezelf zei dat als Hyflux zelfs $ 0,10 winst zou maken op elke verkochte gallon water, ze $ 7 miljoen dollar per dag zouden verdienen. $ 210 miljoen dollar per maand.

Dit was het moment waarop je besloot dat Hyflux alles waard was wat je erin kon dumpen. Het was de Singapore Facebook, Apple, Amazon, Netflix en Google samen.

Het was allemaal met een gouden zegel van goedkeuring van de regering.

Dus je ging all-in.

Je pakte alles wat je te pakken kon krijgen en kocht zoveel mogelijk Hyflux als je kon. U heeft gewone aandelen gekocht.

U heeft preferente aandelen gekocht.

Je hebt obligaties gekocht.

Later kocht u ook hun eeuwigdurende effecten.

Waarom niet?

6% rendement halen... voor altijd? Het was zo eenvoudig dat zelfs een idioot zou hebben genomen.

Dus toen uw makelaar u belde en vroeg of u die eeuwigdurende obligaties wilde?

Uw antwoord was:"Hoeveel kan ik krijgen?"

Enige tijd later stort Hyflux in.

De schok ervan stuurt je naar het toilet en braakt je maaltijd uit.

Koortsachtig belt u de makelaars. Google nog koortsiger. Je belt familie en vrienden. Je belt met medewerkers die je kent in de branche. Je belt iedereen die je te pakken kunt krijgen.

Langzaam komen de stukjes bij elkaar.

Oplopende schulden.

Jaren van gebrek aan winstgevendheid.

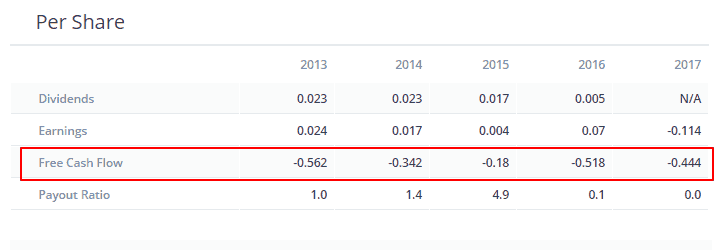

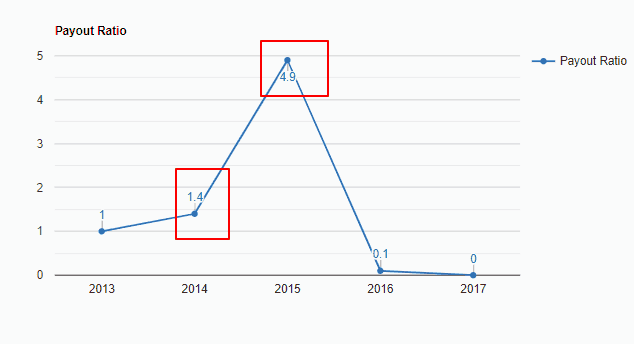

Negatieve vrije kasstroom voor diezelfde jaren.

Eeuwigdurende effecten vermomd als eigen vermogen op de balans van de onderneming dankzij boekhoudnormen.

Een gebrek aan risicobeheer van de raad van bestuur van Hyflux toen ze besloten om gas voor de lange termijn te kopen op basis van alleen kortetermijnprijzen voor elektriciteit.

Je bent geschokt.

Hoe kon de Raad van Bestuur zo... pathetisch onbekwaam zijn geweest?

Hoe kan iemand je zelfs die eeuwigdurende effecten verkopen?

Hoe kon dit alles zelfs door de audit komen?

Moest KPMG dergelijke risico's niet eerder signaleren? Zouden ze niet beter geïnformeerd moeten zijn, beter in staat om dergelijke gebreken te analyseren in vergelijking met het publiek?

Langzaam, misschien zelfs snel, bouwt de woede zich op in je ingewanden. Krakend, schuimend, kokend als lava naar de oppervlakte.

Dan begint het je leven over te nemen. Jouw baan. Jouw relaties. Je woede begint zich te manifesteren in het gezin.

In de tussentijd? Er komen schuldeisers achter je aan. Een lange rij van hen. Sommigen van hen zijn zelfs familieleden.

Ze willen wat ze je hebben geleend en wat ze verloren.

“Maar het was jouw keuze om te investeren! Zou je de winst met mij hebben gedeeld als het goed was geweest?!”

Je vraag, geschreeuwd door de deur terwijl ze erop bonzen, krijgt geen antwoord. Het enige wat ze weten is dat je ze veel verschuldigd bent, en het kan ze niet schelen hoe, maar ze willen het terug.

Ondertussen valt de enige reddende genade die een reddingslijn is die wordt verlengd door Indonesische witte ridders van tafel.

Je leven brokkelt om je heen af totdat het enige lichtpuntje de mogelijkheid lijkt te zijn om slechts 10% van wat verloren was terug te krijgen. En slechts 3% daarvan is in contanten.

Alles is vernietigd.

Je bent ellendig.

En je besteedt de volgende twintig jaar van je leven aan het proberen af te betalen van die schuld.

Wacht. Dit verhaal is onzin. Als je de kans zou krijgen om je verhaal als Hyflux-investeerder te herschrijven, wat zou je dan doen?

Dit...?

Dit is de herschrijving die ik voor je zou hopen.

Je bent universitair afgestudeerd. Je bent een gepensioneerde. Je bent een professionele werknemer 15 jaar in je carrière.

Het maakt niet uit. Wat maakt het uit als je contant geld hebt. Bootladingen ervan. En als je dat niet doet, ga je het halen.

U plant voor het gezin dat u wilt hebben, het huis dat u wilt kopen, de vakanties die u wilt opnemen, het pensioen dat u wilt hebben.

Dus je begint te proberen je geld te laten groeien.

Je wilt zijn, nee, je zal wees het soort belegger dat precies weet waarom u koopt, waarom u verkoopt en waarom u vasthoudt.

Je begint dus natuurlijk met de klassiekers van beleggingsboeken. De intelligente belegger door Benjamin Graham en Beveiligingsanalyse door Benjamin Graham en David Dodd.

De boeken zijn moeilijk te lezen.

En het is nog moeilijker om er lessen uit te trekken.

Maar je bent vastbesloten en je bent goed opgeleid door het onderwijssysteem in Singapore.

Je bijt de metaforische kogel door en begint te leren.

Pagina voor pagina. Hoofdstuk voor hoofdstuk.

Wat heeft het onderwijssysteem van Singapore je geleerd om te doen bij het afleggen van examens?

Dat is juist.

Je neemt niet slechts één proefpapier. Je neemt de testpapieren van alle topscholen.

Dus wat doe je als je wilt leren beleggen?

Je gaat kijken naar wat anderen zeggen en doen en experimenteren. U begint te kijken naar wat Temasek Holdings doet om uw aandelenideeën te valideren. Je kijkt of insiders zoals CEO's en bedrijfsleiders de aandelen verkopen.

Je weet dat als insiders aandelen opzuigen, de kans groot is dat ze goed nieuws hebben.

Evenzo weet je dat de kans groot is dat ze slecht nieuws hebben als ze hun eigen aandelen gaan verkopen.

Je volgt blogs van mensen die hun geld steken waar hun mond is. Je begint ze te betrekken. Vragend naar meningen. Misschien hebben ze verschillende meningen. Misschien is hun methode anders.

Misschien zijn hun ideeën anders. Het brede spectrum aan meningen en gedachten die je ontvangt is oneindig veel beter dan je individuele, afgezonderde gedachten.

Die brede basis van verschillende meningen dient om je te informeren als je het verpest hebt. Het laat je blinde vlekken zien. Laat je nieuwe ideeën zien. Nieuwe overwegingen. De nieuwe meningen openen je om te kijken naar plaatsen die je misschien hebt gemist en die een fatale klap voor je investeringen hadden kunnen veroorzaken.

Natuurlijk wordt alles met een korreltje zout genomen. Niet iedereen kent zijn shit.

Jij het allerminst.

En misschien zelfs en vooral jij.

Je blijft bescheiden en begint te leren hoe je kunt diversifiëren. Investopedia wordt nog steeds getagd aan uw favorieten. De poster van Buffet gaat nog steeds op.

Maar nu weet je...er is meer .

Wanneer Hyflux op een dag op je screener verschijnt die je uit verschillende leringen hebt geïmplementeerd, evalueer je het methodisch en je beslist om te kopen .

Wanneer Hyflux op een dag op je screener verschijnt die je uit verschillende leringen hebt geïmplementeerd, evalueer je het methodisch en je beslist om te kopen . U geniet van de rit zolang deze duurt, terwijl u de aandelenkoers van 2008-2010 ziet verdrievoudigen. Je let op de aankondigingen en deals van het bedrijf.

Dan maak je je op een dag zorgen over iets wat Hyflux doet. Ze besluiten om de nadruk te gaan leggen op exploitatie en onderhoud versus inkoop en constructie. Iets wat niet helemaal in lijn was met wat ze in het verleden hadden gedaan.

Dit is het moment.

De dingen beginnen er grimmig uit te zien. U begint elke dag de aandelenkoersen van Hyflux te controleren.

Je vraagt je af hoe ze het komend jaar gaan doen.

En je bent niet erg optimistisch. Maar je houdt. Bidden dat de onderliggende fundamenten van het bedrijf, dat het management dat het bedrijf tot dusver goed had geleid, door zullen gaan om het bedrijf goed te managen.

Wanneer de energiemarktautoriteiten contracten van Liquified Natural Gas voor elektriciteitsproductie beginnen uit te besteden, merkt u dat Hyflux daar niets van krijgt.

Nog beter.

Ze besluiten hun eigen elektriciteitscentrale te bouwen. Hoewel optimistisch, bent u er zeker van dat als ze winst kunnen maken op de verkoop van elektriciteit, het bedrijf goed van pas zal komen.

In plaats daarvan registreert Hyflux een jaar van verliezen omdat de energieprijzen sterk dalen. De groothandelsprijzen voor elektriciteit dalen van $ 215 per megawatt naar $ 63 per megawatt.

Alarmbellen gaan af in je hoofd. En je graaft gretig door documenten en overeenkomsten.

Die verwervingscontracten voor de andere generatiebedrijven:die gaan jaren mee!!

Hyflux had een strop om zijn nek gebonden!!

Als ze geen manier konden vinden om dit in winst om te zetten, zouden ze verliezen - slecht. En hun aandeelhouders zouden de prijs ervoor betalen.

We weten allebei wat er daarna gebeurt.

Het bedrijf begint enorme verliezen te nemen.

Dus nu hebben ze geen buffer. Het is zinken of zwemmen.

En de Hyflux zinkt sneller dan de Titanic ooit heeft gedaan.

De obligaties zijn bij vrijgave overschreven.

En ze geven het drie keer vrij. 2011, 2014, 2016.

Je weet beter.

Obligaties zijn schulden.

Schulden komen altijd opeisbaar.

En een bedrijf dat niet winstgevend is en geld verbrandt om de activiteiten in stand te houden, kan dat niet afbetalen.

Er moet iets worden gegeven. Vroeger of later.

Je schrikt van het opnamepercentage. Bij het bedrag aan schuld dat nu ineens op de balans van Hyflux staat.

Schulden nu plotseling vermomd als contant geld.

Je weet beter.

Het is te veel schulden, te snel, te hard.

Je weet dat het tijd is om eruit te komen. In je hoofd bereiken de oorlogstrommels een koortsachtig staccato.

Zelftwijfel slaat toe.

Weet je het zeker?

Wie zegt dat de energiesector zich niet zou omdraaien?

Natuurlijk niet. Natuurlijk weet je het niet zeker. Niemand doet. We kunnen alleen maar gissen.

Maar je wijdde je aan het leren. Je kent wel een dingetje dat risicobeheer heet. U weet dat uw geld niet in een niet-winstgevend bedrijf hoeft te blijven. U weet dat u uw geld nu kunt verplaatsen en toch een groot deel van de winst kunt behouden.

Dat risico heb je niet nodig. Dat is zeker.

Dus je neemt wat je kunt en je gaat verdomme uit de positie.

Deze keer verspreid je het woord.

Jij zijn degene die uw familieleden ervoor waarschuwen.

Jij zijn degene die je vrienden vertellen om er vanaf te blijven.

Jij zijn degene die er alles aan doet om iedereen die je kent en om wie je geeft eruit te halen.

Met dank aan jij , geen van uw vrienden en familie kan bijna 90% van hun geïnvesteerde geld verliezen. De meeste van je vrienden en familie zullen nog een dag leven om te investeren.

Ja... zo zou ik willen dat het voor jou was.

Het verleden is onveranderlijk. We hebben alleen de macht om onze toekomst te veranderen.

Ik wou dat dat niet het geval was. Ik wou dat de prijs om zo'n les te leren niet zo pijnlijk was. Maar wij weten beter.

Het heeft geen zin om te huilen om wat nu verleden tijd is.

We kunnen alleen vooruit kijken.

Leer van dit . Evolueer van dit . Wees een betere belegger dan dit . Graven dieper.

Vraag moeilijkere vragen.

Weet je ergens het antwoord niet op? Ontdekken! Er is altijd google.

Weet je niet hoe je een financieel overzicht moet lezen? Leren!

We hebben een Facebook-groep die zich toelegt op het beantwoorden van vragen van investeerders over allerlei zaken. Dit is wat we mensen willen helpen voorkomen.

Weet niet waarom schulden en vrije kasstroom belangrijk zijn ?!

Hier is het!

Weet niet of het management van een bedrijf het juiste doet of niet?

Google voor analistenrapporten!

Neem contact op met populaire en deskundige financiële bloggers die hun geld op de juiste plek zetten.

Weet niet of u moet beleggen? Vragen!

Hulp en verduidelijking is altijd maar een Facebook-bericht verwijderd.

Bij Dr. Wealth geloven we in een eenvoudige formule:

We kunnen niet controleren wat er gebeurt.

We kunnen evenmin volledig bepalen hoe ons rendement eruit zal zien.

We hebben tenslotte geen controle over hoeveel klanten de bedrijven waarin we investeren zullen waarderen.

Wat we wel kunnen beheersen, is onze reactie op externe gebeurtenissen.

Vóór Hyflux waren er Ezra Holdings en Swiber Holdings. Gebeurtenissen waarbij aandeelhouders het grootste deel van hun investeringen verloren.

Hoe reageerden deze investeerders?

Ik weet maar één ding zeker. Als je niet leert van fouten uit het verleden, ben je gedoemd ze te herhalen.

Hoe je reageert op situaties en gebeurtenissen bepaalt hoeveel je verbetert. Hoeveel u op zich neemt om het beleggen onder de knie te krijgen, bepaalt uw rendement.

Wie zegt dat je hier niet van kunt leren, beter kunt investeren en je verliezen kunt recupereren?

Dus niet stoppen .

Verlies geen hoop .

Blijf leren . Blijf groeien . Blijf beter worden .

Dat is de enige manier om je verliezen goed te maken en weer een kans te maken om te vechten.

De geschiedenis van de maakindustrie

Als er paniek ontstaat, hoe een financieel adviseur klanten van de richel praat

Het juiste moment om te investeren, of toch niet?

Wat is er met Micromax gebeurd? Het verhaal van opkomst en ondergang!

Satyam Scam – Het verhaal van India's grootste bedrijfsfraude!

NGPF Podcast:Tim praat met investeerder, auteur en student van de markten, Meb Faber

Het zaad planten