Hoevelen van jullie hebben het veelgebruikte cliché gehoord dat je nodig hebt om "je geld voor je te laten werken ” en niet gewoon op de bank laten staan?

Ik heb.

Ik heb de afgelopen jaren talloze seminars en workshops gevolgd waar ik deze zin heb horen rondslingeren.

Ze zullen het voorbeeld geven dat een bord kiprijst dat tien jaar geleden $ 2,50 kostte, nu ongeveer $ 4 kost ... en dit is te wijten aan "inflatie" de waarde van ons geld uithollen.

Maar als je een beetje initiatief neemt en het gerapporteerde inflatiepercentage van SingStat voor 2018 bekijkt, zou je geschokt zijn om te zien dat het slechts 0,4% is?

Hoe kan dit? We weten dat dingen elk jaar duurder worden en dat onze salarissen stagneren...

Zou het kunnen dat 0,4% het inflatiepercentage is voor alleen onze salarissen? Hmm…

Een veelgebruikte indicator die wordt gebruikt om het inflatiepercentage te berekenen, is de Consumentenprijsindex (CPI) . Het laat zien hoeveel een vooraf bepaald mandje met goederen en diensten in de loop van de tijd kost. De procentuele groei op jaarbasis geeft dus de inflatie aan.

De gerapporteerde (headline) inflatie gaf ons 0,4%. Waar we ook naar zouden moeten kijken, is het MAS-kerninflatiecijfer - dat komt op 1,7%. Dit is een groot verschil van 1,3%!

Dit is omdat het MAS-kerngetal exclusief huur- en transportkosten is. De reden is dat de prijzen van deze sectoren op korte termijn kunstmatig kunnen worden bepaald en beïnvloed door verschillende overheidsbeleidsmaatregelen.

Het probleem met inflatiepercentages is dat het tijdsbestek voor het berekenen van een dergelijke groei extreem arbitrair is.

Verschillende tijdsperioden zullen verschillende inflatiepercentages laten zien, ervan uitgaande dat al het andere gelijk is.

In Singapore wordt de huidige inflatie berekend met 2014 als basisjaar.

De basisjaren worden, samen met een nieuwe mand met goederen en diensten zoals gepubliceerd in de Household Expenditure Survey (HES), om de 5 jaar geactualiseerd. Dit wordt gedaan om de verschillende verhoudingen van goederen en diensten waar Singaporezen hun geld aan uitgeven, nauwkeuriger weer te geven.

Om een nauwkeuriger beeld te krijgen van de 'echte' inflatie op basis van de goederen en diensten die tegenwoordig in toenemende mate door huishoudens in Singapore worden geconsumeerd, hebben we hieronder een inflatietabel opgesteld.

Er moeten een paar aannames en verklaringen worden gemaakt:

| Sectorspecifieke CPI-mand | Inflatiepercentage (aangepast voor kerninflatie) | Ruwe inflatie |

| Eten | 1,7% | 3,4% |

| Gezondheidszorg | 1.38% | 3.08% |

| Onderwijs | 3,1% | 4,8% |

We zien dat de ruwe inflatiecijfers voor kritieke goederen en diensten schommelen tussen de 3-5%. Dit is een meer representatief inflatiebereik. Zo zouden huishoudens door de vergrijzing in de toekomst steeds meer zorg nodig hebben.

Het is eng, niet?

Met slechts 1% rente op vaste deposito's, een maximale gemiddelde rente van 2,4% voor Singapore Savings Bonds (SSB's), en met CPF-rekeningen die maximaal 5% geven (nauwelijks gelijk aan inflatie)...

...Veel Singaporezen beginnen zich steeds meer te realiseren dat ze diep in de problemen zitten als ze hun geld passief bewaren op 'traditioneel veilige' plaatsen zoals banken.

Dergelijke 'veilige' plaatsen zijn niet meer zo 'veilig'... als je eenmaal begint te zien dat je zuurverdiende spaargeld met 2-4% per jaar in waarde afneemt.

Uiteindelijk wilt u uw geld parkeren op een plaats waar het rendement de inflatie overtreft. Dit betekent dat waar u uw geld ook in stopt, u 5% of meer per jaar moet verdienen om een waardevolle onderneming te zijn.

Enkele van de meer populaire keuzes:

Wij denken dat Optie 1 u een hoog rendement kan opleveren als u al een hobby of passie heeft waar u zeer bedreven in bent en uzelf goed in de markt heeft gezet. Anders kan het behoorlijk riskant zijn en kunt u uw volledige initiële investering verliezen.

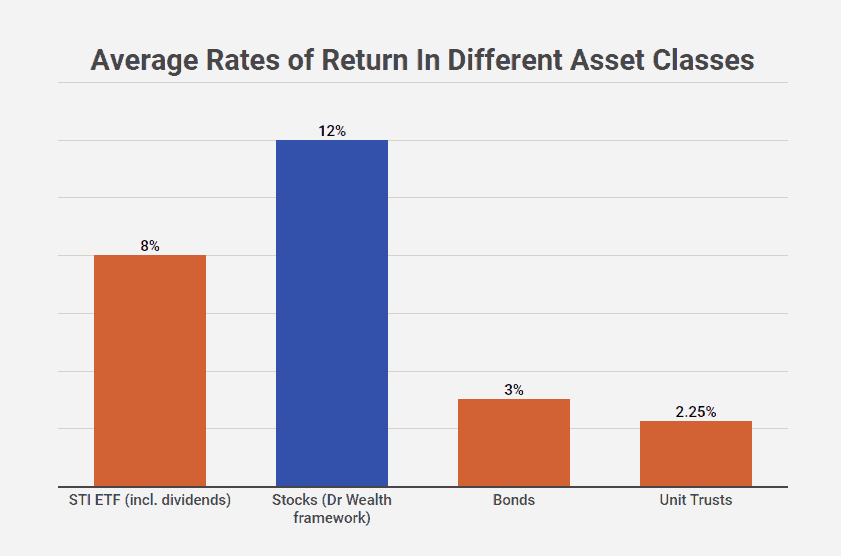

Bij Dr. Wealth zijn we een beetje bevooroordeeld - we zijn grote fans van optie 2... vooral aandelen .

Wij zijn van mening dat beleggen een van de gemakkelijkste manieren is om uw geld veilig te behouden en te laten groeien.

Wij geloven in het idee van “intelligent beleggen”. We zorgen ervoor dat we een kader hebben om onze beleggingen kwantitatief en objectief te beoordelen - en laten onze psychologische vooroordelen niet in de weg zitten.

We hebben een voorkeur voor aandelen omdat dit het gemakkelijkst te begrijpen is (als je een raamwerk hebt) en op de lange termijn stabiele en inflatiebestendige rendementen oplevert.

Een van de medeoprichters van Dr. Wealth, Louis, heeft ook de risico's en opbrengsten van verschillende soorten investeringen gedocumenteerd. U vindt het artikel hier.

Ten slotte denken we dat optie 3 prima is als u het lastig vindt om zelf te beleggen. Het risico is echter dat u geen controle . heeft over waarin het fonds of product is belegd - en u zult het rendement moeten accepteren, zelfs als ze de inflatie niet verslaan... omdat uw geld doorgaans vastzit aan het plan.

Geen erg intelligente zet – als je het mij vraagt.

Ik wil graag weten waar mijn geld in wordt belegd en ik voel me comfortabel in het feit dat ik op elk moment geld in en uit mijn beleggingen kan verplaatsen.

Tot dusver hebben we bij Dr. Wealth ongeveer 10-15% rendement per jaar behaald op aandelen met behulp van een raamwerk dat ons in staat stelt om intelligent te beleggen. Dat is een groei van 5-10% per jaar op ons geld, rekening houdend met inflatie!

Als je het exacte proces wilt leren over hoe we zulke inflatieverhogende rendementen hebben behaald, organiseren we om de paar weken een introductieles. Klik hier om te zien wanneer de volgende introductiecursus is!

Waarom uw inflatiepercentage verschilt van het mijne

Uw hypotheek. Uw portefeuille. Jouw geld. Hier is een overzicht van alle vragen die je moet stellen.

Moet je al je geld in aandelen beleggen?!

Monese review:is het de beste bank voor je geld?

Starling Bank review:De beste plaats om uw geld?

U moet uw betaal- en spaarrekeningen bij verschillende banken houden - dit is waarom:

De beste banken voor uw geld