Een van de twee treinoperators (die vaak kapot gaat), SMRT – Verwijderd.

Het 3-in-1 koffiemerk waar we dol op zijn (niet kieskeurig zijn), Super - Verwijderd.

Het massagestoelbedrijf met het gezicht van Andy Lau op zijn advertenties, OSIM – Verwijderd.

De telco die Circles.Life mogelijk maakte, M1 – Verwijderd.

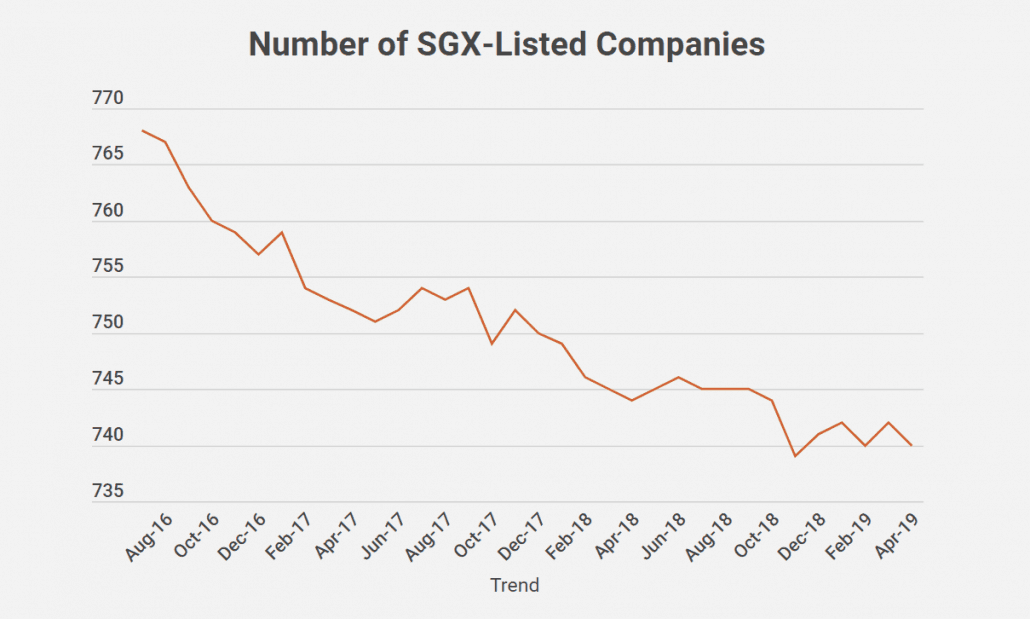

Beleggers hebben de afgelopen jaren een hele reeks aandelentellers van de Singapore Exchange (SGX:S68) zien schrappen... sommige tegen zeer onbevredigende uitstapprijzen.

U kunt de delisting-trend vrij duidelijk zien als ik het aantal SGX-genoteerde bedrijven van medio 2016 tot nu uitzet, hieronder:

Misschien was u zelfs een aandeelhouder die een klap in het gezicht kreeg met een aanbod van schrapping waarvan u denkt dat het niet eerlijk was (gezien de groeivooruitzichten en financiële positie van het bedrijf)...

…maar werd gedwongen verkopen omdat het management 90% van de aandelen van openbare investeerders heeft teruggekocht.

Ik bevond me in die exacte situatie met een van de hierboven genoemde bedrijven.

Ik had de juiste stappen gezet - ik had het bedrijf geanalyseerd, het groeipotentieel berekend en kwam tot een geschatte intrinsieke waarde van het aandeel.

Na het drie jaar vast te hebben gehouden, kondigden ze hun schrappingsplannen aan en sloten het aanbod tegen een prijs die bijna 40% lager was dan wat ik dacht dat de reële waarde was ... in een tijd dat de aandelenkoers bijna het laagste punt in 52 weken was.

Om het nog erger te maken, was het bedrijf al van plan om zichzelf opnieuw te noteren op de Hong Kong Stock Exchange (HKex)!

Minderheidsaandeelhouders zoals ik hadden weinig te zeggen over het besluit tot schrapping van de notering.

De controlerende aandeelhouders (waarvan de meesten deel uitmaakten van het management), hadden al bijna 70% van de 90% in handen om een verplichte overname te doen!

Ja, noem me zout, maar gezien het aantal gevallen dat beleggers de afgelopen jaren is overkomen, denk ik dat beleggers voorbereid moeten zijn op hoe om te gaan met dergelijke "squeeze-outs" van beleggers en hoe deze aandelen in uw portefeuille in de eerste plaats (ik heb dit op de harde manier geleerd).

Ik zal ook enkele opmerkingen toevoegen over het recente voorstel van SGX om minderheidsaandeelhouders te beschermen, en over de toestand van de beursdeelnemers in Singapore.

Laten we eerlijk zijn:minderheidsaandeelhouders hebben niet veel macht als het gaat om belangrijke besluitvorming, zoals het kiezen van leden in een raad van bestuur of stemmen om een falende bedrijfsstrategie te wijzigen.

Dit is vooral het geval in Singapore, waar de meeste particuliere beleggers niet echt de tijd hebben om de bedrijven waarin ze investeren te controleren (vanwege hun baan)... totdat er een groot probleem ontstaat dat hun aandelenwaarde aanzienlijk beïnvloedt.

Maar tegen die tijd zou het kwaad al geschied zijn.

Daarom is het een goed idee voor ons minderheidsaandeelhouders (vooral actieve aandeelhouders) om gezamenlijk samen te komen om het management belangrijke (en soms moeilijke) vragen te stellen over de voortgang van het bedrijf, zo vaak als we kunnen - tijdens AVA's of via e-mailcorrespondentie.

Dit geeft het management aan dat de gemeenschap van collectieve beleggers hen nauwlettend in de gaten houdt, en dit zal hen scherp houden bij het behartigen van de belangen van de kleine belegger.

Ik zou dat idee van actieve betrokkenheid van minderheidsaandeelhouders graag wat verder uitdiepen en suggereren dat er meer activistische aandeelhouders, hedgefondsen en advocatenkantoren zouden moeten komen die zich bezighouden met de bescherming van langetermijn minderheidsbelangen in Singapore.

In de VS is het beleggersactivisme erg sterk.

We zien fondsmanager van Pershing Square, Bill Ackman, met succes een vervanging van de CEO van Procter &Gamble afdwingen toen het bedrijf in 2013 slechter presteerde dan zijn concurrenten.

Andere namen zoals David Einhorn en Carl Icahn komen ook voor de geest. Icahn voerde bijvoorbeeld in 2006 campagne voor een splitsing van Time Warner, maar slaagde er slechts in om de verkiezing van twee onafhankelijke bestuursleden te bewerkstelligen en zich in te zetten voor kostenbesparende maatregelen... wat goed uitpakte voor alle aandeelhouders.

Door meer aandeelhoudersactivisme te introduceren, zou het meer directe checks and balances in deze bedrijven mogelijk maken en zou het voorkomen dat controlerende aandeelhouders überhaupt te veel macht krijgen.

Maar wachten op een dergelijke activismecultuur op onze aandelenmarkten kan even duren.

Dus wat kunnen we nog meer doen?

SGX en markttoezichthouders hebben inderdaad de hitte gevoeld voor veranderingen in de regelgeving van investeerders die zijn verbrand door hun Hyflux-investeringen en de talrijke oneerlijke schrappingen.

SGX is bezig met het herzien van de regels voor schrapping van de notering om het eerlijker te maken voor minderheidsaandeelhouders. Sommige van deze wijzigingen omvatten het al dan niet toestaan van meerderheidsaandeelhouders om te stemmen op BAV's die worden gehouden om te beslissen over vrijwillige schrapping van de notering (net als in Hong Kong), het verlagen van de verwijderingsdrempel voor benodigde stemmen tot 50% en het schrappen van de vereiste van 10% voor degenen die tegen zijn de verwijdering.

Volgens David Gerald, CEO van SIAS, zullen dergelijke veranderingen echter waarschijnlijk niet zo snel komen.

Zijn minderheidsaandeelhouders gedoemd overgeleverd te zijn aan het controleren van het eigenbelang van de aandeelhouder?

Het zou niet zo moeten zijn.

Ik raad kleine beleggers zoals jij en ik aan om halverwege het jaar een grondige evaluatie te maken van je huidige aandelenbezit – en jezelf af te vragen of ze nog steeds de vakjes aanvinken waarom je die aandelen in de eerste plaats hebt gekocht.

Bij Dr. Wealth leren we onze leden een eenvoudige en robuuste manier om bedrijven kwantitatief te evalueren, ook wel Factor Based Investing genoemd.

Een van de criteria waar we op controleren heet 'skin in the game' , waarbij het management een aanzienlijk aantal aandelen bezit (bij voorkeur meer dan 50%), zodat de belangen worden afgestemd op de minderheidsaandeelhouders, maar niet meer dan 70% wanneer ze te veel macht krijgen.

Veel van de tellers die zijn verwijderd, voldoen niet aan een aantal belangrijke criteria zoals deze.

Challenger had bijvoorbeeld 84,4% insider-eigendom tijdens de laatste FY18-jaarrapportage. LTC Corp had 88,4%. Super Group had 73,6%. Zelfs de laatste verwijderingszaak (alleen vandaag) van Boardroom (SGX:B10) had 88,5%!

We hebben ook de neiging om een royale veiligheidsmarge in onze cijfers te gebruiken - zoals het verdisconteren van alle vorderingen met 50%. Dit is zo dat als een uitkoopaanbieding ver onder onze geschatte waarde ligt, we goed gebufferd zijn - en zelfs winst kunnen maken als onze inkoopprijs laag genoeg is.

We kunnen de regelgevers de schuld geven van het niet vroegtijdig beschermen van minderheidsaandeelhouders.

We kunnen het ons kwalijk nemen dat andere aandeelhouders niet opstaan om meer te doen.

We kunnen de bedrijven de schuld geven van winstbejag... en de aandelenmarkt omdat ze ons een nulsomspel laten spelen.

Deze dingen hebben we uiteindelijk echter niet in de hand.

Om onszelf te beschermen, moeten we betere manieren leren om te investeren en leren hoe we vroegtijdige signalen kunnen herkennen.

We moeten leren hoe we onze portefeuilles kunnen structureren en goed kunnen diversifiëren, zodat we niet worden beïnvloed door een drastische verandering in een van onze posities.

Dit is wat we volledig onder controle hebben.

Wat vindt u van de massale delistings van aandelen in Singapore? Wat is je eigen ervaring ermee? Deel het hieronder met ons!

Hoe kunt u profiteren van actieplanning?

Kun je een creditcard gebruiken om geld te krijgen bij een geldautomaat?

Hoe kunt u uw klanten beschermen?

Hoe kleine bedrijven zichzelf kunnen beschermen tegen patenttrollen

Wat is Ponzi-schema? En hoe kun je jezelf ertegen beschermen?

Kan een griepprik u beschermen tegen ernstige COVID-19-ziekte?

Kun je een autolening krijgen om te kopen van een privéfeest?