Als 30-jarige belegger had ik een soort '180 graden'-verandering in mijn manier van denken in vergelijking met mijn jongere 25+ zelf als het gaat om beleggen.

Ten eerste besteedde ik in mijn twintiger jaren aan gamen, uitgaan met mijn vrienden/vrienden en uit eten gaan, vooral als ik geen onmiddellijke verplichtingen heb om me zorgen over te maken. Het is echter een heel nieuw balspel voor mij als ik de 30 jaar oud ben gepasseerd.

Over het algemeen hebben 30-plussers al deze verplichtingen om zich zorgen over te maken, zoals:

Ik kan maar doorgaan, maar ik geloof dat je de boodschap begrijpt. Samenvattend:mensen in de jaren '30 zijn als het pasteitje in hamburgers - in het midden drooggeperst.

Naast het jongleren met al deze belangrijke gebeurtenissen, is er ook één cruciaal ding dat u aan het mandje moet toevoegen:beleggen voor uw toekomstige pensioen. Terwijl je ouders je kunnen ondersteunen tot aan de universiteit, sta je er alleen voor als je eenmaal op de arbeidsmarkt komt. Bovendien is het nu aan jou om ook de opvoeding van je kinderen te plannen - *Mindblown*!

Daarmee heb ik 5 belangrijke regels/concepten waarvan ik denk dat ze voor iedereen nuttig kunnen zijn om financieel vrij te zijn:

Als je maar 1 afhaalmaaltijd van dit artikel zou hebben, is het het concept van uitgestelde bevrediging. In eenvoudige bewoordingen betekent het weerstand bieden aan een onmiddellijke beloning in de hoop in de toekomst een betere beloning te krijgen.

Onderzoek door Stanford Research (duurt 40 jaar) bekend als "The MarshmallowExperiment ” ontdekte dat mensen met deze kwaliteit van “DelayedGratification” meer kans hebben om te slagen in het leven.

Hetzelfde geldt voor zowel de manier waarop u uw geld uitgeeft als de beleggingsfilosofie. Als u ervoor kiest al uw zuurverdiende geld uit te geven aan de nieuwste gadget of aanbetaling voor een nieuwe auto, verspeelt u de kans om ze te investeren en op de lange termijn meer geld te krijgen.

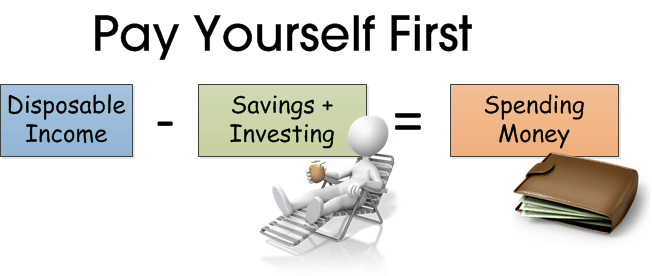

Dichtbij de 1 e . blijven punt is weten dat je eerst jezelf moet betalen. In eenvoudige bewoordingen betekent dit dat u vanaf het begin een deel van uw inkomen spaart voordat u de rest kunt uitgeven. Dit in tegenstelling tot eerst uitgeven en sparen wat er nog over is.

Dit concept is eenvoudig maar ongelooflijk krachtig, dit is waarom:

Acliché manier om het te zeggen is dit:

Als je jezelf nu eerst betaalt, betaal je in feite voor je toekomstige zelf!

Veel mensen stellen hun investeringsplannen uit omdat ze de mentale beroering van het verliezen van hun geld niet kunnen verdragen. Oké, in de beleggingswereld noemen we het risicomijdend zijn.

Ze zijn er ook bang voor omdat ze vinden dat beleggen in het begin te moeilijk is en ze zijn bang om de eerste e te nemen. stap.

Welnu, er is een eenvoudige oplossing:kies voor Dollar Cost Averaging (DCA).

In eenvoudige termen, het gemiddelde van de dollarkosten is een systematisch, disciplinair plan waarbij u belooft om regelmatig (meestal maandelijks) een vast bedrag te investeren. Met deze strategie kunt u meer eenheden van de aandelen of unit trust kopen wanneer de prijs daalt en minder eenheden wanneer de prijs hoger is.

De 3 belangrijkste voordelen van DCA zijn

U kunt hier ook meer lezen over deze strategie.

Quippinga citaat van de legendarische belegger Warren Buffett:

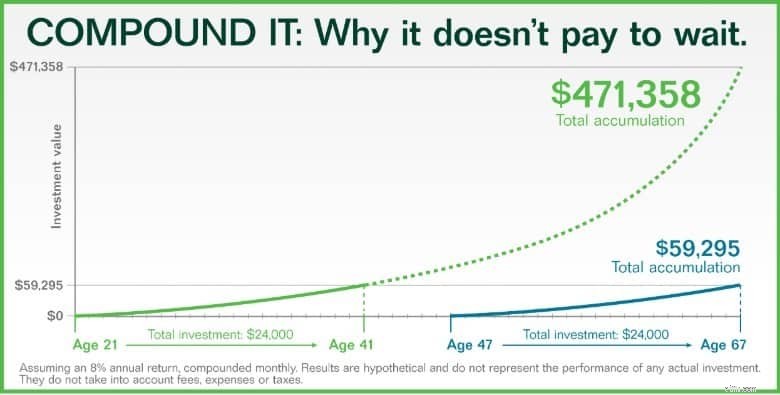

De context van het citaat kan worden gekoppeld aan de onderstaande grafiek.

Gezien een maandelijkse investering van $ 100, komt dit neer op een totale kapitaalinvestering van $ 24.000 in 20 jaar.

Met een maandelijks samengesteld jaarlijks rendement van 8%, zou u op 67-jarige leeftijd $ 59.295 krijgen als u op 47-jarige leeftijd begint te beleggen.

Dat is een rendement van ongeveer 247% van de oorspronkelijke investering van $ 24.000.

Als u echter 26 jaar eerder op 21-jarige leeftijd hetzelfde bedrag zou gaan investeren, zou u op 67-jarige leeftijd $ 471.358 krijgen. Dat vertaalt zich naar 19.640% rendement met dezelfde $ 24.000 kapitaalinvestering!

Kortom, het loont de moeite om vroeg te beginnen met beleggen en uw beleggingen in de loop van de tijd te laten toenemen. En het maakt niet uit op welke leeftijd je begint, want het is beter om laat te beginnen dan nooit.

Dit punt is waarschijnlijk meer exclusief voor mij omdat ik een verhaal had over handel met hefboomwerking.

Omdat ik jong en impulsief was, wilde ik graag snel meer geld verdienen. Verleid door het snelle geld dat men kan verdienen met handelen in forex of CFD's, woonde ik verschillende gratis workshops bij en begon ik te ploeteren in deze hefboominstrumenten.

Voor degenen die nog niet bekend zijn met financiële hefboomwerking, verwijst het naar het gebruik van geleend geld om groot in te zetten met een kleinere kapitaalinvestering, wat hefboomeffect zowel uw winsten als uw verliezen. Je moet ook leenkosten betalen vanaf ongeveer 5%.

Terwijl ik in een rol zat en erin slaagde een hoog bedrag van 5 cijfers te behalen met slechts ongeveer $ 20.000 kapitaal, verloor ik uiteindelijk al mijn inkomsten en zelfs het kapitaal vanwege mijn hoge risico's. Ik kan me nog herinneren dat ik tegen mezelf zei dat de soa zo laag is en ik heb mijn weddenschappen verdubbeld, denkend dat het niet veel lager kan gaan - hoe dom was ik in die tijd.

Pas veel later zag ik dit citaat van John Keynes dat me zo goed aansprak:

"De markt kan langer irrationeel blijven dan u oplosmiddel"

Als ik eraan terugdenk, kreeg ik een dubbele klap:ik verloor kostbare slaap/tijd door deze hefboomweddenschappen te verhandelen en tegelijkertijd ook geld te verliezen. Het drong ook tot me door wat de favoriete beleggingsles van Warren Buffett was:

Regel #1 – Verlies geen geld.

Regel #2 – Ga terug naar Regel nummer 1.

Er zijn talloze dingen te doen als 30-jarige belegger en je hebt meestal geen tijd om gewoon te proberen de dagelijkse taken uit te voeren.

Als ik een beginnende belegger was, zou ik zeker mijn vaste inkomen gebruiken en betalen voor geloofwaardige cursussen/workshops die mijn leercurve voor investeringen kunnen versnellen. Met nog een lange weg te gaan voordat ik met pensioen ga, wil ik geld voor me laten werken!

Als ik mijn financiële plannen eenmaal goed heb, kan ik me echt concentreren op de essentiële dingen in het leven, zoals tijd doorbrengen met mijn kinderen of het inrichten van mijn nieuwe huis – blij dat ik een bedrag opzij kan zetten voor mijn levensgebeurtenissen en toch comfortabel met pensioen kan gaan als de tijd komt.

PS; Ben je benieuwd hoe je aan de slag kunt met beleggen, meld je dan hier aan voor een kennismakingsworkshop! Het is gratis.