In de afgelopen jaren heeft de snelle opkomst van Hai Di Lao het tot de "Starbucks" van koffie of de "Breadtalk" van brood gemaakt.

Voordat we dieper ingaan op het onderzoeken of het in Hongkong genoteerde bedrijf de moeite waard is om in te investeren, volgen hier enkele leuke weetjes!

De hotpotketen, Hai Di Lao, is vernoemd naar een beroemde zet in Mahjong waarbij men het spel wint met de allerlaatste tegel. De letterlijke vertaling betekent ook "visschatten van de bodem van de zee". Dit lijkt erg op het concept van hotpots waar men naar ingrediënten uit de soep vist.

Wist je ook dat als je alleen dineerde in Hai Di Lao, ze een teddybeer zouden plaatsen om je te vergezellen?

Tijdens zijn debuut op de beurs van Hong Kong op 26 september klom de teller maar liefst 10,3% na het ophalen van ongeveer S $ 1,37 miljard in zijn eerste openbare aanbieding.

Sindsdien zit het aandeel in de lift...

Dit heeft geleid tot het opduiken van veel artikelen die beweren dat Hai Di Lao ernstig overgewaardeerd/te duur is, allemaal gebaseerd op hun PE-ratio van 78 (berekend op het moment van schrijven ). Met andere woorden, tegen de huidige prijzen betalen beleggers HK $ 78 voor elke HK $ 1 winst in het voorgaande jaar.

We zijn het ermee eens dat de K/W-ratio torenhoog is (vergeleken met een sectorgemiddelde van 37) en ongerechtvaardigd omdat de omzet en winst van het boekjaar slechts met respectievelijk slechts 60% en 59% groeien.

Anders gezegd, ALS De inkomsten van Haidilao groeien niet, het zou het bedrijf 78 jaar kosten om het geld van de investeerder volledig terugverdiend te zien in de winst- en verliesrekening.

Deze statistiek mag echter nooit het enige zijn waar naar wordt gekeken bij het bepalen of een aandeel het waard is om in te investeren.

Verdient Hai Di Lao (HDL) nog steeds een plaats in de portefeuilles van beleggers?

We zouden onze uiterst kwantitatieve strategie gebruiken om te bepalen of het kopen of niet kopen is. Op deze manier zouden we tot een veel definitiefer en overtuigender antwoord komen waar we achter konden staan.

Dit vormt een veel overtuigender en overtuigender antwoord in plaats van simpelweg onze vrienden en familie te vertellen dat we Haidilao niet hebben gekocht, omdat het volgens zijn PE-ratio overgewaardeerd is.

We hebben de financiële gegevens van Hai Di Lao geanalyseerd met behulp van onze strategie voor dividendgroei in het artikel van vandaag om erachter te komen of de nee-zeggers van Haidilao een legitiem punt hebben.

In dit artikel zullen we de dividendgroeistrategie van Dr. Wealth gebruiken om Haidilao International te evalueren (HKEX:6862).

We gebruiken veel meer dan één simpele metriek om een teller te onderzoeken.

Bovendien, aangezien Haidilao een huishoudmerk aan het worden is, maakt dit iemand vatbaar voor 'Brand Anchoring', waarbij men verliefd wordt op de naam van het bedrijf en de financiële gegevens volledig negeert. Lees hier meer over hoe u enkele van de vooroordelen van beleggers kunt vermijden.

Deze kwantitatieve benadering elimineert dergelijke vooroordelen omdat we de cijfers het woord laten doen.

In een notendop, deze strategie kan in slechts 3 eenvoudige stappen worden uitgevoerd:

U kunt meer over de strategie lezen in onze Factor-Based Investing Guide.

Laten we erin duiken (bedoelde woordspeling)!

Wat is brutowinstgevendheid?

Robert Novy-Marx heeft bewezen dat deze statistiek marktconforme rendementen oplevert.

Een winstgevend en goed bedrijf is in staat om heel weinig activa te gebruiken (zeer schaalbaar, efficiënt en er zijn minder kapitaaluitgaven nodig om het bedrijf draaiende te houden) om veel brutowinst te produceren (winst na aftrek van variabele kosten is de schoonste boekhoudkundige winst in de resultatenrekening).

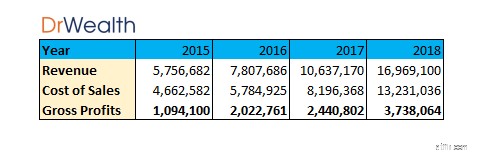

Stap 1A:brutowinst bepalen

Brutowinsten kunnen handmatig worden berekend door Omzet – Verkoopkosten =Brutowinst . te nemen

We hebben de relevante cijfers gehaald uit het jaarverslag van Haidilao en het prospectus met 520 pagina's, dat u hier kunt vinden.

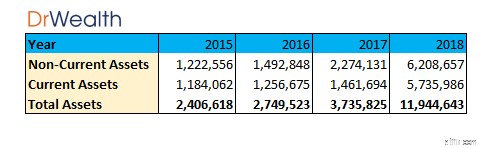

Stap 1B:totale activa bepalen

Het totale vermogen kan worden afgeleid uit de balans van het jaarverslag of, in dit geval, het prospectus.

Totale activa kunnen ook handmatig worden berekend door Niet-courante activa + vlottende activa =Totale activa te nemen

Het totale vermogen kan worden afgeleid uit de balans van het jaarverslag of, in dit geval, het prospectus.

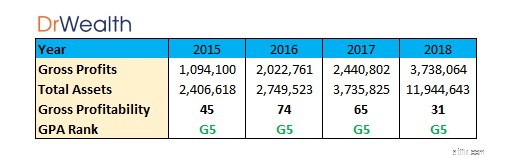

Stap 1C:brutowinstgevendheid bepalen

Brutowinstgevendheid berekenen:

Brutowinst / totale activa =brutowinstgevendheid

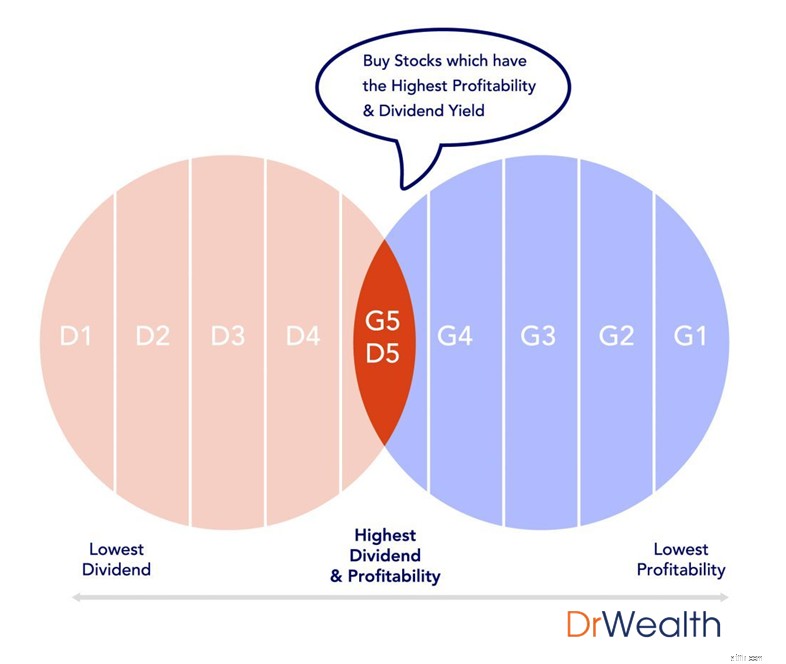

G1 vertegenwoordigt de onderste 20% van de bedrijven met de laagste winstgevendheid. G5 vertegenwoordigt de top 20% van bedrijven met de hoogste winstgevendheid.

We hebben alle op de HKEX genoteerde aandelen gerangschikt op basis van hun GPA (zoals hierboven berekend ) en Haidilao International valt in:

Volgens de regels van onze strategie beleggen we alleen als het aandeel binnen het G5-bereik valt.

Dit betekent dat Haidilao International voldoet aan onze criteria voor brutowinstgevendheid.

Er moet echter worden opgemerkt dat de GPA van Haidilao sinds 2016 is gedaald en dat dit ertoe kan leiden dat de GPA-rangschikking verder in het G4-bereik valt als de neerwaartse trend aanhoudt.

U kunt het historisch dividendrendement bepalen door te nemen:

Dividend uitgekeerd in vorig jaar [$0.076] / Huidige handelsprijs [$32,65] =Historisch dividendrendement [0,23%]

D1 vertegenwoordigt de 20% van de bedrijven met de laagste dividenden. D5 vertegenwoordigt de 20% van de bedrijven met de hoogste dividenden.

We hebben alle aandelen in SGX gerangschikt op hun dividendrendement en het rendement van Haidilao bevindt zich in de D3 bereik.

Onze regels stellen dat men idealiter aandelen moet kopen die in de top 20% (D5) vallen.

Met een rendement van 0,23% is het niet zo aantrekkelijk aangezien er betere tellers zijn die in de top 20% vallen wat zorgt voor een hoger dividendrendement.

Zelfs als beleggers kijken naar de groeivooruitzichten van het bedrijf en mogelijk investeren voor vermogenswinst, willen we erop wijzen dat er veel betere keuzes op de markt zijn die dergelijke groeivooruitzichten hebben en toch in het G5D5-bereik vallen, zoals:

GPA:114,6 (G5), Div-rendement:4,5% (D5)

GPA:31,2 (G5), Div-rendement:3,7% (D5)

Handig is dat we ook een casestudy hebben over Hisense!

De bovengenoemde aandelen zijn vermeld voor vergelijkingsdoeleinden en zijn geen aanbevelingen, doe altijd uw eigen due diligence.

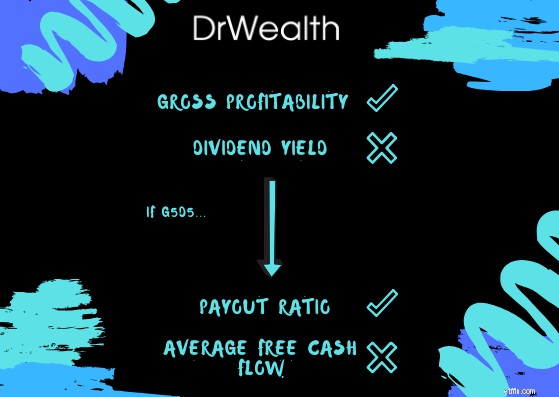

Stap 2A:Is het G5D5?

We onderzoeken alleen verder als de voorraad daalt in deze categorie voor zowel winstgevendheid als betaalde dividendopbrengsten.

Als het niet aan dit criterium voldoet, doen we niet de moeite om het verder te onderzoeken.

Aangezien Haidilao International deze test niet heeft doorstaan, zouden we natuurlijk niet verder gaan met het onderzoeken, maar laten we de oefening doornemen om het proces te illustreren.

Om te bepalen of de dividenduitkering van een aandeel duurzaam is, kan het worden geanalyseerd met twee eenvoudige statistieken:

De uitbetalingsratio geeft aan welk deel of percentage van de winst wordt uitgekeerd als dividend. Men moet altijd controleren op de Uitbetalingsratio om ervoor te zorgen dat het schijnbaar hoge rendement niet te wijten is aan een eenmalig speciaal dividend dat dat jaar wordt gegeven.

We kunnen niet alleen vertrouwen op inkomsten en het analyseren van de cashflow is van cruciaal belang voor elk bedrijf. Een bedrijf met verliezen maar een goede cashflow gaat langer mee. Een bedrijf met grote winsten maar een slechte cashflow loopt het risico failliet te gaan.

Aangezien dividenden in contanten worden uitgekeerd, controleren we de Gemiddelde vrije kasstroomopbrengst om ervoor te zorgen dat er genoeg geld wordt gegenereerd om de uitkeringen elk jaar te financieren.

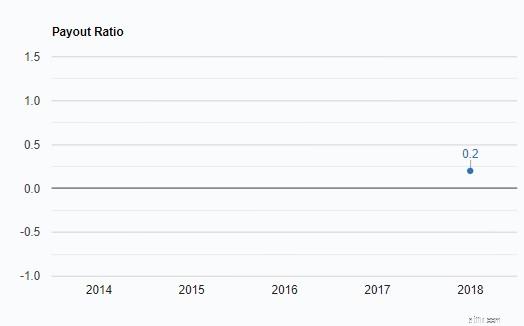

Stap 3A:Uitbetalingsratio bepalen

Wij achten de dividenduitkering van een aandeel houdbaar als de uitbetalingsratio kleiner is dan 1.

Vanwege het feit dat Haidilao International onlangs eind vorig jaar naar de beurs ging, zouden we echter alleen de ratio van 2018 hebben. Een lage uitbetalingsratio geeft aan dat het grootste deel van de winst door het bedrijf wordt ingehouden, vooral als het geld nodig is om groeimogelijkheden te financieren.

Wanneer de uitbetalingsratio meer dan 1 is, is dit meestal te wijten aan het feit dat een speciaal dividend wordt aangekondigd en het dividend waarschijnlijk het volgende jaar zal dalen. Daarom is het belangrijk om deze voorwaarde te controleren en vertrouw niet alleen op het dividendrendement alleen. Je kunt misleid worden door een eenmalig evenement.

Met een uitbetalingsratio van 0,2 is het dus geslaagd de criteria.

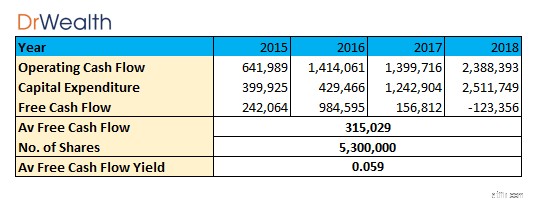

Stap 3B:gemiddelde vrije cashflow bepalen

De vrije kasstroom wordt berekend door de kapitaaluitgaven af te trekken van de operationele kasstroom.

De vrije kasstroom heeft de neiging om klonterig te zijn, aangezien kapitaaluitgaven niet elk jaar plaatsvinden. Haidilao hoeft misschien maar om de 4-5 jaar nieuwe potten, fornuizen en keukengerei te kopen.

Het is dus nuttiger om de FCF over vijf jaar te middelen voordat deze wordt vergeleken met de laatste dividenduitkering.

Wij achten de dividenduitkering houdbaar als:

Uitgekeerd dividend is lager dan vrije kasstroom

Omdat we alleen gegevens uit het Prospectus en het Jaarverslag 2018 hebben kunnen halen, hebben we slechts 4 jaar aan gegevens kunnen verzamelen.

Het gemiddelde vrije kasstroomrendement van Haidilao International is 0,059%, wat lager is dan het dividendrendement van 0,23%. Een laag aanhoudend vrije kasstroomrendement zou ook betekenen dat toekomstige dividenden kunnen worden verlaagd.

Daarom mislukt de criteria voor de gemiddelde vrije kasstroom, waardoor de dividenduitkering onhoudbaar wordt geacht.

Vanwege het feit dat Haidilao de kwantitatieve kant jammerlijk heeft gefaald, moet men niet doorgaan met het analyseren van de kwalitatieve. Voor leerdoeleinden zouden we echter een beetje uitbreiden naar de kwalitatieve kant.

Vandaag zouden we het hebben over twee kwalitatieve punten:

Om eerlijk te zijn, ben ik geen grote fan van de plaats, omdat ik maar twee keer in het restaurant heb gegeten. Dit belemmerde mijn marktonderzoek echter niet, aangezien ik verschillende vragen op mijn sociale media plaatste, wat leidde tot de reactie van Haidilao die-hards.

Tot mijn verbazing was er een overweldigende respons met een aantal veelvoorkomende antwoorden...

Haidilao heeft zijn bedrijfsmodel gericht op het leveren van hoogwaardige ingrediënten, een sterke klantenservice in combinatie met interessante en unieke ervaringen. Dit omvat de "Noodle Man Performance" en de "Happy Birthday Fruit Cart"

Ze hebben ook veel gratis services waarmee ze opvallen. Van manicureservices terwijl gasten op een tafel wachten tot het verwisselen van schermbeschermers en het uitdelen van ritssluitingszakken om te voorkomen dat de soep op je telefoon morst. Het is deze zorg en aandacht voor de hele klantreis die het volgens mij zo succesvol heeft gemaakt.

Het is ook door deze verwennerij dat het bedrijf naam heeft gemaakt.

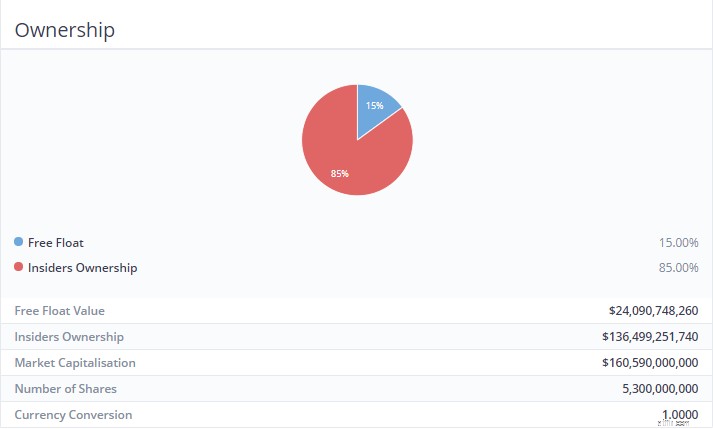

Als de voorzitter of de CEO van een bedrijf meer dan 50% van de aandelen in het bedrijf bezit, maar niet meer dan 70%, is de kans groter dat hun belangen meer op één lijn liggen met de aandeelhouders.

Dat komt omdat het onwaarschijnlijk is dat ze acties ondernemen om hun eigen rijkdom te schaden en zouden proberen de vooruitzichten van het bedrijf te verbeteren

In het geval van Haidilao ziet het eigendom dat door het jaarverslag wordt onthuld er als volgt uit:

Er zijn gevallen geweest waarbij de eigenaar annex management de minderheidsaandeelhouders tekort deed door een zeer lage prijs aan te bieden om de resterende aandelen op te kopen en het bedrijf van de beurs te halen. Om dit risico te minimaliseren, kunnen we overwegen te beleggen in aandelen waarvan een controlerende aandeelhouder niet meer dan 70% van het bedrijf bezit. Vanwege het feit dat het aandeel onlangs naar de beurs is gebracht, zou een dergelijk vooruitzicht echter relatief laag zijn.

Dus, is Haidilao International nog steeds de moeite waard om te investeren?

De belangrijkste reden waarom we niet geïnteresseerd zijn in het kopen van Haidilao International, is dat het dividendrendement van het bedrijf niet aantrekkelijk genoeg is (D3 niet D5) en onhoudbaar (de gemiddelde vrije kasstroom is lager dan de dividenduitkering). We hebben verschillende andere groeidividendtellers vermeld die beschikbaar zijn in HKEX en die veel veelbelovendere statistieken hebben in vergelijking met HDL.

We zouden dus voorlopig niet investeren in Haidilao International.

De uitbreiding van Haidilao

Niet alle hoop is verloren voor de hotpot-ster, aangezien de groeivooruitzichten en uitbreidingsplannen er veelbelovend uitzien. Dit kan de brutowinstgevendheid, dividenduitkering en duurzaamheid van het bedrijf mogelijk opdrijven door een grotere vrije kasstroom.

Automatisering en kunstmatige intelligentie

In oktober 2018 begon een van Haidilao's restaurants met de introductie van robots om bestellingen op te nemen en rauw vlees en groenten aan klanten te leveren om te koken in de sudderende potten met soep die aan hun tafels werden geplaatst.

Volgens GoGo News heeft Haidilao gezegd dat na het implementeren van automatisering en analyse van de toeleveringsketen, het nieuwe intelligente restaurant de arbeidskosten met 37% heeft verlaagd. . Mochten intelligente robots beginnen uit te breiden en meer Haidilao-restaurants over te nemen, dan zou de winst mogelijk kunnen stijgen met de besparingen op arbeid.

Dit geldt met name zoals te zien is bij de opkomst van de Koreaanse golf die internationaal een waanzinnige invloed veroorzaakte in de mode- en voedingskeuzes van mensen.

In 2018 openden ze 200 nieuwe restaurants en het wereldwijde restaurantnetwerk steeg van 273 naar 466.

Voor de internationale markt heeft Singapore het grootste aantal verkooppunten, gevolgd door Taiwan, Zuid-Korea, de Verenigde Staten, Japan, Hong Kong en Londen.

Ze verklaarden dat ze ons restaurantnetwerk strategisch zouden blijven uitbreiden door hun restaurantdichtheid verder te vergroten en de geografische dekking verder uit te breiden.

Deze uitbreiding zou Haidilao in staat stellen te profiteren van de internationale markten, waardoor zowel hun top- als bottom-line aanzienlijk kunnen verbeteren.

Het doel van dit artikel is om onze investeringsbenadering te delen om de Winstgevendheidsfactor . vast te leggen op dividenduitkerende aandelen. Het is niet bedoeld als een aanbeveling om dit aandeel te kopen of te verkopen.

Laat ons weten wat je van Haidilao International (SEHK:6862) vindt in de reacties hieronder!

Informatie correct op het moment van schrijven

Waarom ik nog steeds van Apple hou

Aandelenmarkt vandaag:Nasdaq Rolls, S&P kunnen de stier nog steeds niet vangen

Aandelenmarkt vandaag:crash? Niet vandaag. Maar aandelen voelen nog steeds pijn.

Aandelenmarkt vandaag:aandelen glijden over NYE, nog steeds een geweldig 2021

Indiase versus internationale aandelenmarkt:dingen die u moet overwegen voordat u buiten India gaat beleggen

Internationale overboekingen:de Big Four staan nog steeds achter de curve

Soorten aandelenmarktanalyse