Het lijkt een goed idee om te investeren in onroerend goed in Singapore, vooral omdat er altijd verhalen waren over hoe onze voorouders het rijk hebben gemaakt door de stijging van de onroerendgoedwaarden in de afgelopen decennia.

Dat gezegd hebbende, moeten we erkennen dat de stijging van de vastgoedprijzen verweven was met de fenomenale economische bloei van Singapore vanaf een 3 de wereldland naar een 1 e wereld slimme natie door de decennia heen.

Een dergelijk groeitempo zal zich waarschijnlijk nooit meer herhalen.

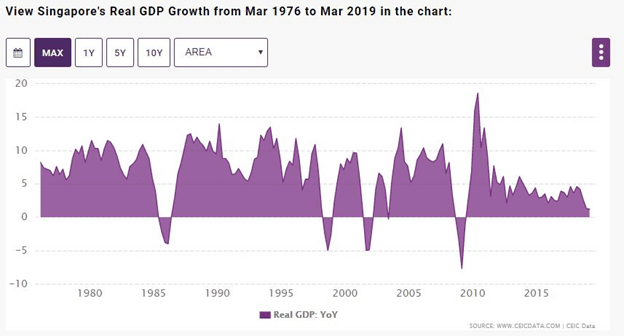

Kijk eens.

Terwijl de reële BBP-groei van Singapore altijd schommelde tussen 5 tot 10% in het verleden lijkt 1 tot 5% de laatste jaren de norm te zijn.

Verder heeft de regering van Singapore een reeks maatregelen genomen om de vastgoedmarkt af te koelen en de prijsstijgingen in lijn te houden met de economische fundamentals.

Gezien het vertragende groeitempo van onroerend goed, zou ik veel liever op de aandelenmarkten beleggen.

Hier zijn 5 belangrijke redenen waarom aandelen op dit moment een superieure investering zijn.

Iets kunnen verkopen als je geld nodig hebt voor een onverwachte gebeurtenis is cruciaal.

En dat is het probleem met onroerend goed:verkopen is geen kwestie van klikken en even wachten zoals bij aandelen.

Het verkopen van een woning kan maanden duren!

In feite hoorde ik tijdens sommige gesprekken van mijn vrienden dat ze de appartementen op het verkeerde moment hebben gekocht en nu geld verliezen.

Om de zaken nog erger te maken, is er de afgelopen jaren een toename van het aanbod die de opgehoopte vraag naar onroerend goed opslokte.

Met een groter aanbod en een lagere vraag, zal elke poging om de eigendommen te verkopen, worden gedaan tegen spotprijzen. Omdat ze niet bereid waren 'de onoverkomelijke verliezen te beseffen' en geen door de overheid gesubsidieerde HDB-flat konden krijgen, gingen ze in plaats daarvan zelf in de appartementen met 1 of 2 slaapkamers wonen.

Aan de andere kant, terwijl u verliezen kunt maken met handelen in aandelen, kunt u ze onmiddellijk verkopen zonder dat u hoeft te wachten op een koper. En u kunt snel dingen omdraaien voor aandeleninvesteringen in vergelijking met het kopen van een groot ticketitem zoals een onroerend goed van een miljoen dollar.

Singaporezen kopen meestal 1 of 2 privé-appartementen voor investeringen vanwege de torenhoge vastgoedprijzen. Hoewel er geld te verdienen valt, moet de vastgoedbelegger alles zelf doen, zoals het repareren van de gloeilampen, het vinden van een huurder, het kopen van het meubilair.

Dit is tenzij hij een vastgoedbeheerder kan inhuren zodra hij een volledige aandelenportefeuille heeft - iets wat maar weinig beleggers ooit hebben.

Aandelenbeleggers hebben het daarentegen veel gemakkelijker en kunnen veel minder tijdrovend zijn omdat men het vanuit het comfort van thuis kan doen. U hoeft niet van pand naar pand te rijden om onderhoud te doen, de staat van het huis te controleren, enz.

Dit is ook een belangrijke reden waarom beleggers massaal naar REIT's stromen, omdat u relatief hoge redenen kunt verdienen zonder al het gedoe en de vereisten voor diepgaande kennis van vastgoedbeheer.

Elke goede belegger weet dat diversificatie de sleutel is tot elke vorm van beleggingssucces. Door deze logica te volgen, kunnen we meteen begrijpen waarom beleggen in aandelen een betere beslissing is dan beleggen in onroerend goed.

De reden is simpel:het minimumbedrag om in aandelen te beleggen is veel lager dan in onroerend goed .

U kunt beginnen met beleggen in aandelen met slechts $ 100 per maand via een regulier spaarplan of u kunt ook een behoorlijk gediversifieerde portefeuille samenstellen die bestaat uit aandelen uit verschillende sectoren met waarschijnlijk $ 100.000.

Een aanbetaling van 20% van een onroerend goed van een miljoen dollar levert u echter al $ 200.000 op. En u investeert slechts in een enkele eigendom.

Het gaat heel snel bergafwaarts als je je hele pensioengeld erin stopt en je aan het eind van de dag beseft dat je de verkeerde zet hebt gedaan.

Volgens Vandaag Singapore , betoogde het artikel dat Singapore nog steeds wordt gezien als een veilige havenbestemming voor investeringen in onroerend goed vanwege twee belangrijke redenen:

Daarom zijn er nog steeds veel welgestelde beleggers die geloven in de onroerendgoedmarkt van Singapore.

Dat gezegd hebbende, zal deze populaire opvatting worden ontkracht als je kijkt naar de historische prestaties van aandelen versus eigendommen.

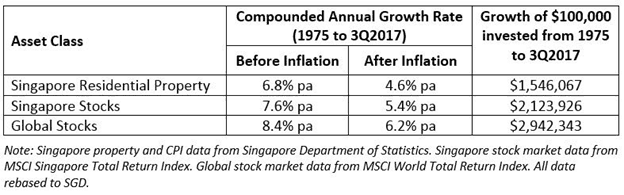

Gesteund door gegevens van het Department of Statistics die teruggaan tot 1975, zou S $ 100.000 geïnvesteerd in woningen gedurende bijna 42 jaar een goed rendement hebben opgeleverd van $ 1.546.067 (1.546%) vóór inflatie.

Het verbleekt echter in vergelijking wanneer u het vergelijkt met beleggen in aandelen. Door dezelfde replicatie van dezelfde periode zou S$ 100.000 geïnvesteerd in Singapore-aandelen in dezelfde periode een ongelooflijk rendement hebben opgeleverd van $ 2.123.926 (2.123%), vóór inflatie. Het verschil wordt nog groter als u voor dezelfde looptijd in wereldwijde aandelen heeft belegd.

Last but not least, het grootste nadeel is waarschijnlijk het bedrag aan belastingen dat men moet betalen tussen aandelen en onroerend goed. In Singapore is er geen vermogenswinst- of dividendbelasting als we in aandelen beleggen.

Aan de andere kant is beleggen in onroerend goed een heel ander verhaal met twee enorme belastingen.

De eerste is het Zegelrecht voor extra kopers (ABSD) waarin staat dat u 7% . moet betalen van de waarde van het onroerend goed als dit uw tweede huis is en 15% voor de derde en volgende aankopen, ongeacht of u een burger van Singapore bent of niet.

De tweede belasting is het Verkoperszegelrecht (SSD) waarvoor u 12% . moet betalen van de woningwaarde als u de woning binnen de eerste drie jaar verkoopt.

Hoewel we begrijpen dat eigenaren van onroerend goed meestal voor de lange termijn investeren, zijn deze twee belastingen een directe rem op de te maken winst.

Als het om beleggen gaat, is het belangrijk om te weten waar uw doelen liggen en om de voor u meest geschikte methode te vinden.

Dus hoewel beleggen in onroerend goed in Singapore er misschien uitziet als een no-brainer en lucratieve optie, kan het voor veel gemiddelde beleggers een rode haring blijken te zijn. Investeren in REIT's is waarschijnlijk een goed alternatief waarbij u kunt participeren in de huuropbrengsten en tegelijkertijd alle nadelen van beleggen in onroerend goed kunt omzeilen.

Wat is een vastgoedoptiecontract?

Hoe te investeren in onroerend goed zonder hoofdpijn

Peerstreet Review:Investeer in vastgoedschulden

Onroerend goed | Hoe een winstgevende opknapper te herkennen

Vastgoedaandelen:de beste manieren om erin te investeren

7 manieren om nu in onroerend goed te investeren zonder onroerend goed te kopen

Beste REIT's om zonder gedoe in onroerend goed te investeren