Net zoals we kunnen voortbouwen op het succes van degenen die ons zijn voorgegaan, zijn de mislukkingen van degenen die het eerst gingen ook waardevolle lessen.

Vandaag is zo'n dag. Ik schrijf dit in de hoop dat u na het lezen van mijn fouten betere investeringsbeslissingen kunt nemen.

Geen enkele belegger kan geld verdienen met elke transactie die hij doet. Verliezen zijn onvermijdelijk vroeg of laat.

Wat belangrijk is, is dat beleggers moeten leren hun verliezen met strikte discipline te beperken en hun fouten moeten gebruiken om hun investeringsbeslissingen in de toekomst te verbeteren.

Op deze manier kunnen zelfs verliezen in de toekomst rendement opleveren in de vorm van een verbeterd besluitvormingskader voor investeringen.

Niet alle verliezen komen echter met lessen.

Je zult tijden ervaren waarin je de juiste beslissingen neemt en toch verlies lijdt.

Niemand is hier immuun voor. Zelfs Warren Buffett niet.

In zo'n geval is het verstandig om te onthouden dat het leven een kansspel is en dat de aandelenmarkt in dat opzicht vergelijkbaar is - we kunnen alleen proberen om zo te investeren dat de kaarten zoveel mogelijk in ons voordeel worden gestapeld.

Ik zou je verder dit willen zeggen:stel je geen fout voor als die er niet was. Het is begrijpelijk dat de meeste mensen de bron van hun mislukkingen willen vinden.

We willen weten waarom de kip verkeerd uitkwam, waarom we 90 kregen in plaats van 100, waarom ons voorstel werd afgewezen en waarom we faalden.

En toch valt er soms geen les te leren. Soms ga je gewoon terug naar de checklist voor beleggen die je hebt, zie je dat je alles hebt afgevinkt wat je moest doen en realiseer je je dat er echt niets aan te doen is.

Als investeerders moet u vooral de mentale mentaliteit ontwikkelen om te gedijen in tijden van onzekerheid, angst en problemen.

Op die manier kunt u de verliezen van het leven van u afschudden en doorgaan met het nemen van betere investeringsbeslissingen die uiteindelijk uw leven kunnen veranderen.

Laten we ingaan op onze verliezen en de 2 lessen die u daaruit kunt trekken.

Onlangs hebben we twee posities in Kuala Lumpur gesloten.

Beide zijn ondergewaardeerde aandelen die we hebben verkocht met een verlies van 28% en 17% respectievelijk na 3 jaar. Bovendien verloren we ook 17% in Berjaya-activa en 29% in Seni Jaya.

We zouden snel zeggen dat we de verkeerde aandelen hebben gekozen.

Maar tegelijkertijd hebben we dezelfde methode gebruikt om ondergewaardeerde Hong Kong-aandelen te selecteren, wat ons met winst heeft beloond - Oriental Watch +153%, Swire Pacific A +25%, Sing Tao +11% en Wing On +13%.

Dus wat is er echt aan de hand?

De problemen lagen niet bij de methodiek.

Het werkte - alleen in verschillende landen. En nee, het is niet omdat Value Investing niet werkt in Maleisië. Uit de onderzoeken blijkt duidelijk dat waardebeleggen in alle landen werkt, alleen niet altijd.

Het is bekend dat waardestrategieën in bepaalde periodes ondermaats kunnen presteren.

En elke periode kan jaren duren.

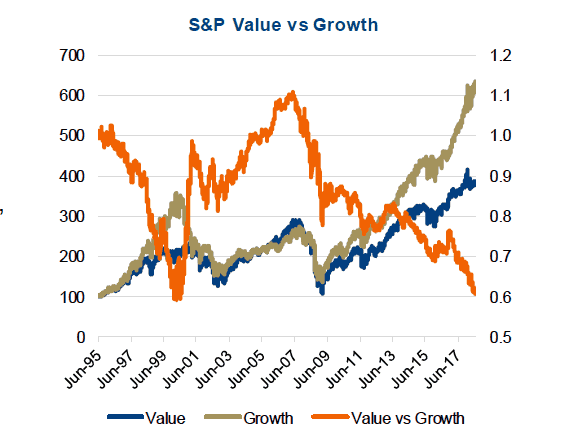

Zo hebben waardestrategieën de afgelopen jaren ook ondermaats gepresteerd in de VS.

Hieronder ziet u een grafiek om u te laten zien dat er perioden waren waarin waarde beter presteerde dan groei en vice versa.

De groeibeleggers doen het momenteel erg goed met de Amerikaanse aandelen totdat het tij weer keert.

Groei- en waardeaandelen hebben laten zien hun heerschappij af te wisselen op superieur rendement. Als je je afvraagt of Value dood is in de VS, kun je via deze link naar meerdere perspectieven kijken.

De cycliciteit van strategieprestaties is iets dat we niet van tevoren kunnen voorspellen.

Het is net zo moeilijk als voorspellen wanneer de markt zal crashen.

Daarom is de underperformance iets dat we moeten accepteren als u één strategie uitvoert. Daarom combineren we twee strategieën in onze portefeuille om blootstelling te krijgen aan zowel waarde- als groeiaandelen, zodat we op elk moment kunnen profiteren van de outperformance van beide strategieën.

Het was echter onwaarschijnlijk dat een portefeuille met meerdere strategieën de afgelopen jaren veel zou helpen voor de Maleisische aandelen.

Over het algemeen presteerde de Maleisische aandelenmarkt slechter dan die in Azië en de zwakste in 2019. De meeste boten doen zinken bij eb en het is moeilijk voor waarde- of groeiaandelen om goed te presteren.

De les die ik heb geleerd is dat opkomende markten zoals Maleisië grotere risico's inhouden dan ontwikkelde markten. Met Maleisië als zaak, was corruptie problematisch in de vorige regering tot een historische en verrassende overwinning door de oppositiepartij.

Dit alles terwijl de Ringgit het niet goed deed en afglijdt ten opzichte van de Singaporese dollar, wat een record vestigde van RM3 voor S$1.

Maleisische aandelen deden het ook niet goed, en de meeste beleggers zouden niet het vertrouwen hebben om meer geld te steken in een land dat slecht werd beheerd. Het politieke landschap heeft een grote impact op binnenlandse bedrijven en valutasterkte.

Daarom hadden we een dubbele klap van voorraad en forex verliezen.

Opkomende markten als geheel zijn riskant omdat ze politiek minder stabiel zijn, wat kan leiden tot slechte bedrijfsresultaten en wisselkoersverliezen.

Aan de andere kant kunnen er kansen zijn wanneer opkomende markten sterk kunnen herstellen.

Bijvoorbeeld de investeringsdollars die naar Maleisië gingen na de overwinning van de nieuwe partij en die Ringgit in de eerste helft van 2017 deed stijgen, waardoor het de best presterende valuta in Azië werd.

Gezien de handelsoorlog tussen de VS en China, kan nieuws over bedrijven die hun productie naar Zuidoost-Azië verplaatsen om tarieven te vermijden, goed nieuws zijn voor Maleisië.

Maar economische verbetering vertaalt zich niet noodzakelijkerwijs in onmiddellijke beursrendementen en het hangt nog steeds af van de instroom van investeringsdollars om de aandelenkoersen op te drijven.

Zoals u kunt zien, zijn investeringsdollars erg wispelturig voor opkomende landen.

Ze komen en gaan volgens de dynamiek van hun politiek en economie. Er zou meer macro-analyse nodig zijn om in opkomende markten te beleggen.

Dus de les die ik heb geleerd, is dat ik mijn investeringen beter moet timen als ik naar opkomende markten wil gaan, terwijl ik voor de lange termijn in ontwikkelde markten zou kunnen blijven. Als ik er maar één moet kiezen, moeten het zeker ontwikkelde markten zijn.

Ik zou minder hoofdpijn en verdriet hebben.

Hoe kunt u profiteren van actieplanning?

Kun je een creditcard gebruiken om geld te krijgen bij een geldautomaat?

Moet u financieel advies inwinnen bij Hulk Hogan?

5 Investeringslessen van Jack Bogle

8 schilderachtige treinreizen die u in een dag kunt maken

Kun je een lening afsluiten voor een bruiloft?

5 geldtips die je kunt leren van een militair leven