De beleggingswereld zit vol met analisten, financieel adviseurs en bevriende beleggers die u willen vertellen wat u met uw geld moet doen.

Meestal is hun advies goedbedoeld.

Misschien ben je het zelfs met ze eens - je herinnert je hoe je hetzelfde advies op CNBC zag, The Economist las of hoorde dat 20 van je vrienden dezelfde wijze beleggingsstrategieën omarmden.

Ik vertel de lezers van mijn artikelen graag dat ze kritisch moeten nadenken en verwerken wat ze hebben gelezen of gehoord...

...omdat zelfs het meest gereputeerde advies of onderzoek je voor de gek kan houden.

In dit artikel wil ik enkele van de valkuilen belichten van enkele van de meest voorkomende beleggingsadviezen die er zijn. Door dit te doen, hoop ik dat u meer vragen gaat stellen als dat advies voor u geschikt is - en beter geïnformeerde beslissingen neemt.

Opmerking:dit is geen "ontmaskerende" post over investeringsmythen...

In plaats daarvan kunnen deze adviezen legitiem zijn, maar u moet misschien dieper nadenken of het specifiek voor u werkt.

Laten we beginnen.

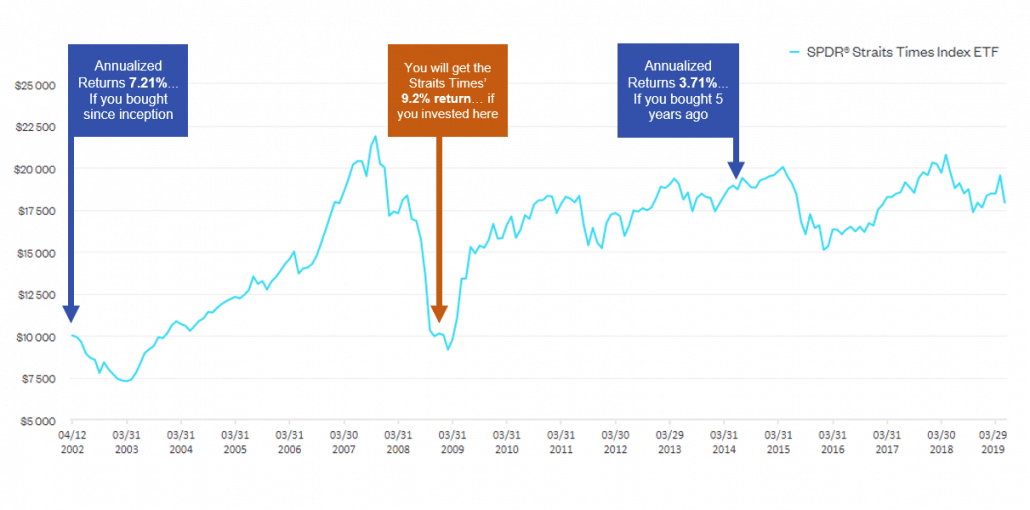

Zeker, Warren Buffett zei ooit dat een 90%/10% Vanguard S&P 500-indexfonds en allocatie van schatkistpapier voor de meeste beleggers de doorslag zouden geven.

Het is gebleken dat op de lange termijn de meeste actieve beleggers er niet in zijn geslaagd de markt te verslaan - en dus zijn ETF's een logische keuze geworden.

De Straits Times meldde eerder dit jaar dat de STI ETF de afgelopen 10 jaar gemiddeld 9,2% per jaar behaalde.

Dat is een goed idee, toch?

Het is waaayyyy hoger dan 1% op vaste deposito's of de 4-5% die het op uw speciale CPF-rekening houdt.

Sorry, maar misschien ben je teleurgesteld.

Ten eerste is het rendement dat u behaalt door te beleggen in de markt-ETF nog steeds afhankelijk van de prijs die u heeft ingevoerd.

Bekijk mijn grafiek hieronder.

Ten tweede, zelfs als je "heng heng ” de moed had om te kopen op de bodem van de wereldwijde financiële crisis van 2009, is het rendement op jaarbasis van 9,2% alleen mogelijk als u ALLE dividenden opnieuw in de ETF had geïnvesteerd.

Deze uitkomst zou dus vrij onwaarschijnlijk zijn - gezien het feit dat wij Singaporezen onze dividenden graag in koude harde contanten ontvangen en niet "meer ETF-eenheden"...

Zelfs als u maandelijkse dollarkosten gemiddeld (DCA) zou doen en kleine stukjes van de ETF zou kopen ($ 1000 per maand), zou u gemiddeld $ 2,49 kosten hebben betaald. .

Ervan uitgaande dat dit de afgelopen 10 jaar wordt gedaan (want zo ver kunnen mijn gegevens gaan! Sorry!), zou u slechts een jaarlijks rendement van 3,16% (exclusief dividenden) en ongeveer 6,66% per jaar (inclusief dividenden, uitgaande van een gemiddeld dividendrendement van 3,5%).

Sorry, niet in de buurt van de 9,2% die je zou verwachten!

Als u denkt dat een ETF op de Amerikaanse S&P 500 beter is, laat deze calculator van Moneychimp ook iets anders zien!

Dit brengt me bij mijn laatste punt - wrijvingen .

Je had me in mijn vorige artikel over fricties zien schrijven. Wrijvingen zijn zaken als makelaarskosten, trackingfouten, kostenratio's, slippage (uw bestellingen worden gevuld boven de prijs waarvoor u wilt kopen vanwege illiquiditeit), of zelfs gewoon niet kopen op consistente tijden als u DCA-ing doet.

Al deze wrijvingen kunnen in de loop van de tijd oplopen (vooral als je DCA-ing hebt) en verergeren, wat heel goed zou kunnen vreten aan je gemiddelde rendement.

Afhaalmaaltijden: Begrijp me niet verkeerd. ETF's zijn nog steeds een zeer voorzichtige en gezonde manier om te beleggen en de inflatie te verslaan. Voordat u echter verwacht dat het uitstekende rendementen oplevert, moet u eerst deze problemen overwegen en uw verwachtingen beheren!

Dit is enigszins vergelijkbaar met #1, behalve dat ik het alleen over dit punt wil hebben.

Zoals ik eerder al zei, wordt er veel gezegd dat de meeste (Amerikaanse) portefeuilles de S&P 500-index niet verslaan.

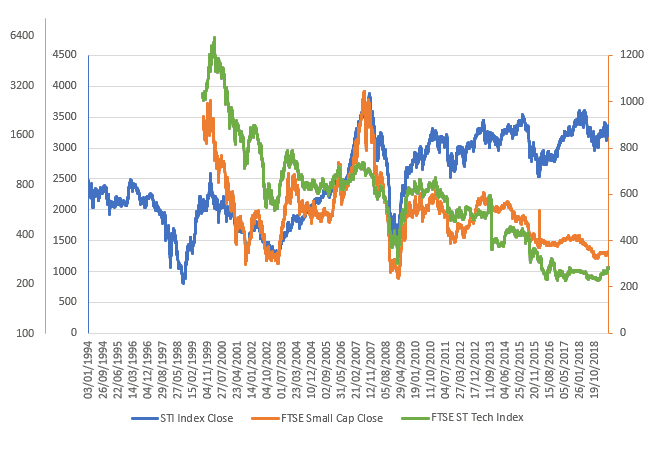

Maar waarom zou je jezelf vergelijken met de S&P 500? Of wat dat betreft de Straits Times Index?

Er is iets dat bekend staat als de benchmarkfout – waaraan veel beleggers ten prooi vallen.

Dit is wanneer u een portefeuille opbouwt en deze actief vergelijkt met de prestaties van de S&P 500...

...ook al bestaat uw portefeuille grotendeels uit ondergewaardeerde aandelen, technologieaandelen of small-capaandelen.

Als u de behoefte voelt om te benchmarken, moet u een geschikte benchmark selecteren die vergelijkbare risico- en rendementskenmerken heeft als uw eigen portefeuille.

U zou bijvoorbeeld een portefeuille die geconcentreerd is op technologieaandelen vergelijken met de samengestelde NASDAQ-index, en niet met de S&P 500.

Je zou je small-cap Singapore-portefeuille vergelijken met de FTSE ST Small Cap Index... in plaats van de Straits Times Index.

En u zou uw ondergewaardeerde Aziatische aandelenportefeuille vergelijken met de FTSE Value-Stocks ASEAN-index... in plaats van de Straits Times Index of Hang Seng Index.

Idealiter zouden beleggers (naar mijn mening) niet eens een benchmark moeten gebruiken.

Het zorgt ervoor dat beleggers zich onder druk gezet voelen om beter te presteren, en leidt ertoe dat ze riskante weddenschappen aangaan die ver buiten hun comfortzone liggen.

Het najagen van rendement is slechts een deel van de vergelijking. U moet er ook voor zorgen dat u de neerwaartse risico's kunt beheersen.

Als u de markt zou evenaren, zou de daling (maximale prijsdaling) 40% en zelfs 50% lager kunnen zijn dan waar u oorspronkelijk voor kocht.

Theoretisch gezien, als je erin slaagt een hoger rendement te behalen dan de markt, zou je een veel grotere opname hebben.

Kunt u zich dat risico veroorloven? Wees eerlijk!

Tot slot, een andere reden waarom je niet zou moeten vergelijken met een index is gewoon...

...je hebt weinig gemeen met een index!

De mensen van Real Investment Advice hebben hier een heel interessant stuk over geschreven.

Dit is het verschil tussen jou en een index:

Afhaalmaaltijden: Vergelijk indien mogelijk niet met een benchmark. Als het echt moet, kies dan een geschikte - en veeg het niet alleen over met S&P 500 of de STI.

Dit is een goed advies voor beleggers die niet hun eigen individuele aandelenonderzoek willen doen.

Voor aandelenplukkers met een geconcentreerde portefeuille geeft Warren Buffett een duidelijk advies,

Er is ook zoiets als "diworsificatie ” – die werd bedacht door de beroemde fondsbeheerder Peter Lynch.

Wanneer u te veel diversifieert of "diversifieert om te diversifiëren", verliest u het marginale voordeel van het verminderen van uw totale risico naarmate er meer aandelen aan de portefeuille worden toegevoegd.

De meeste beleggers diversifiëren hun aandelen niet effectief. De "conventionele" manier waarop de meeste adviseurs of mede-investeerders u zouden vragen om te diversifiëren is:

Echter, dingen werken vaak niet zoals je zou verwachten.

Real Investment Advice laat in een ander artikel zien waar studies “het mislukken van diversificatie tijdens de [financiële] crisis van 2008” aantoonden. …

...aangezien aandelen en obligaties beide in prijs daalden.

Theoretisch zouden de obligatiekoersen stijgen - vanwege de omgekeerde relatie met aandelen.

Ze suggereerden dat schokken in rentetarieven en inflatie de correlaties van deze activaklassen positief kunnen maken - en dat beleggers die dachten dat ze goed gediversifieerd waren, 'verrast' waren toen hun portefeuilles zwaar werden getroffen door de neergang van de markt.

Interessant is dat ze ook opmerkten dat beleggers steeds meer op zoek waren naar "nieuwe of gespecialiseerde bronnen van diversificatie".

Dit is ook een van de redenen waarom factorbeleggen de afgelopen jaren in populariteit is gestegen - vanwege de veronderstelde nieuw ontdekte diversificatievoordelen over meerdere "factoren", in vergelijking met de traditionele manieren.

Hetzelfde advies dat ik je ga geven:beheer je verwachtingen.

Afhaalmaaltijden: Diversificatie is ongetwijfeld een goede beleggingsstrategie. Maar leg niet al je eieren in die mand (bedoelde woordspeling) ... Zorg ervoor dat je weet wat je doet!

En naar mijn mening is een geconcentreerde portefeuille waarschijnlijk de beste keuze als u marktconforme rendementen wilt. Maar dat is alleen als (en alleen als) je een goede risicotolerantie hebt (dwz jonge belegger) en, nogmaals, weet wat je doet!

Als je dit artikel leuk vindt en meer van deze artikelen over denken op een hoger niveau wilt, deel het dan met de onderstaande knoppen!

Laat deze 5 risico's voor pensioeninkomen niet over het hoofd

Gezond verstand en beleggen in beleggingsfondsen

Veelvoorkomende mythes over investeren in SIP

Vermijd deze 5 veelvoorkomende fouten bij het investeren in SIP's

10 veelgemaakte fouten bij het beleggen in beleggingsfondsen

7 meest voorkomende mythen over beleggen in aandelen

Laat u niet misleiden:SIP is GEEN systematisch beleggen!