Begin dit jaar vond er een grote verandering plaats in de boekhoudprincipes die gevolgen zou hebben voor veel bedrijven die veel spullen leasen, zoals vastgoed, voertuigen en machines.

Aangezien Singapore bekend staat om zijn hoge huren, zal dit een aanzienlijke impact hebben.

Laten we een voorbeeld gebruiken om dit eenvoudig te illustreren.

U bent een kiprijst-ondernemer. U wilt een kraam beginnen om uw fantastische kiprijst in Singapore uit te delen.

Als je een paar kopitiams rondloopt, heb je je beperkt tot één om een winkel op te zetten. De verhuurder eist $ 10.000 huur per maand en u moet een huurovereenkomst voor de komende 3 jaar vastleggen en ondertekenen.

U moet huur betalen, ongeacht of u het bedrijf voortzet. Zoek anders iemand anders om de stal over te nemen. Pech.

Dit betekent dat u zich moet committeren aan:

$ 10.000 x 12 maanden x 3 jaar =$ 360.000 huur.

Je zou dit kunnen zien als een forse kostenpost om te beloven en dat zou van invloed zijn op je financiën.

Maar in het oude boekhoudprincipe staat dit bekend als operationele lease en wordt het niet als een verplichting op uw balans geregistreerd - ook al bent u gecontracteerd om huur te betalen.

Onder de nieuwe regels zou u dit zowel als een verplichting als een actief moeten registreren.

Je zou kunnen denken dat er geen significante veranderingen zouden zijn, aangezien vergelijkbare cijfers worden toegevoegd aan zowel de activa als de passiva in deze oefening.

Ik ben het ermee eens dat de Netto-inventariswaarde (NAV) zou niet veel veranderen, maar financiële ratio's die alleen de waarde van het actief of de verplichting nemen zullen grote veranderingen zien.

Een van onze strategieën om bedrijven met weinig activa te ontdekken, is bijvoorbeeld het gebruik van brutowinstgevendheid, wat eenvoudigweg de brutowinst gedeeld door de totale activa is.

Aangezien de nieuwe uitspraken de totale activa die op de balans van bedrijven worden weerspiegeld, verhogen, zal de brutowinstgevendheid, dat wil zeggen de brutowinst/totale activa, natuurlijk krimpen.

Deze uitspraak heeft gevolgen voor zowel restaurants als bedrijven met winkels. Deze winkels bevinden zich meestal in winkelcentra die eigendom zijn van REIT's en we weten dat de huren niet goedkoop zijn en in de loop van de tijd ook stijgen.

Laten we enkele voorbeelden bekijken.

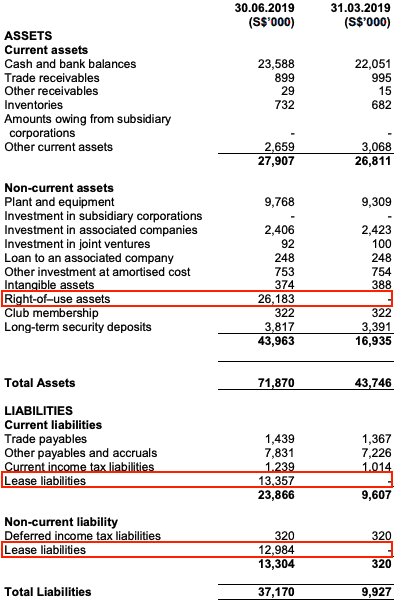

Japan Foods (SGX:5OI) exploiteert onder andere de Ajisen- en Menya Musashi ramen-restaurants.

Je zou hun winkels in de meeste winkelcentra kunnen vinden. Hieronder vindt u de resultaten over het eerste kwartaal van 2019.

Dit zijn de wijzigingen:

U kunt zien dat de hele balans is uitgebreid. De brutowinstgevendheid is ook gedaald.

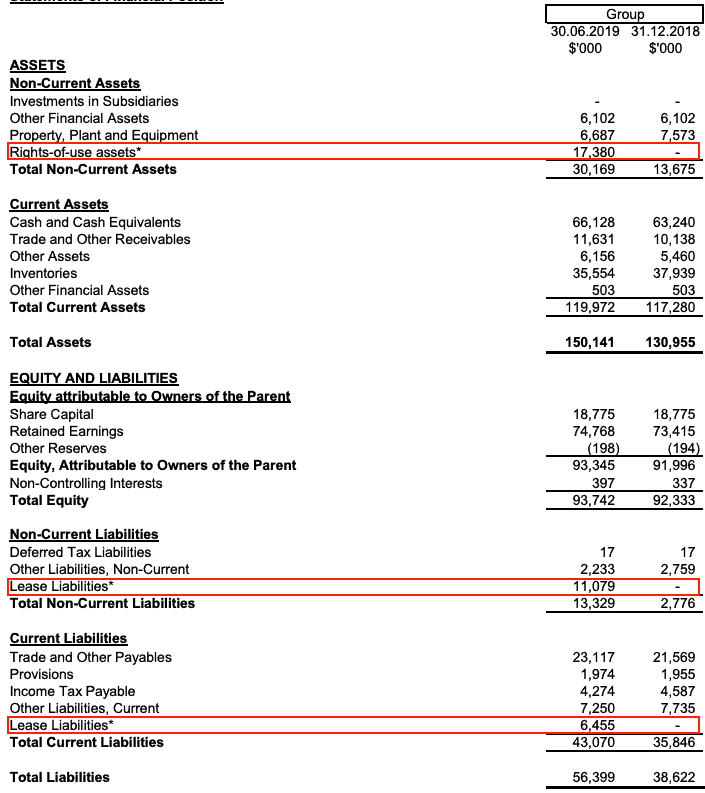

Challenger is een ander bedrijf met meerdere verkooppunten in grote winkelcentra door het hele land. Ook zij zouden worden beïnvloed door de activering van operationele leases.

Hier is hun balans voor 2H2019.

Dit zijn de wijzigingen:

Laten we eens kijken naar de impact op de brutowinstgevendheid.

Het resultaat is ook een dip in de brutowinstgevendheid.

De nieuwe boekhoudregels zullen gevolgen hebben voor bedrijven met hoge operationele leases, zoals restaurants , winkels , en transport (als ze veel voertuigen leasen).

Voorheen werden deze leases beschouwd als posten buiten de balanstelling, maar nu worden ze opgenomen in de hoofdbalans, waardoor zowel activa als passiva opgeblazen worden.

Deze regelwijziging heeft invloed op enkele van de financiële ratio's die u hebt gebruikt om de aandelen te evalueren.

Zodra hun jaarverslagen zijn vrijgegeven, zullen sommige van deze bedrijven, die eerder als winstgevender werden beschouwd dan ze in werkelijkheid waren kan enige correctie zien. En het is belangrijk dat jullie allemaal als investeerders hiervan op de hoogte zijn.

Het is dus belangrijk om ze opnieuw te evalueren op basis van de nieuwe regels. Bekijk uw voorraden als u dat nog niet heeft gedaan!

Zoeken naar items

DSP BlackRock Money Manager Fund – Welke invloed hebben de wijzigingen op u?

Hoe SEBI's Multicap MF-regels voor activatoewijzing van invloed zullen zijn op beleggers

Covid-19 heeft het spel veranderd voor FTSE-dividendbeleggers. Zo zou ik vandaag een inkomstenportefeuille opbouwen

Hoe nieuwe IFRS-boekhoudregels (IFRS 15) een goede deal in een slechte kunnen veranderen

Hoe te investeren in geavanceerde technologie

Hoe te investeren in technologiebedrijven